Описание слайда:

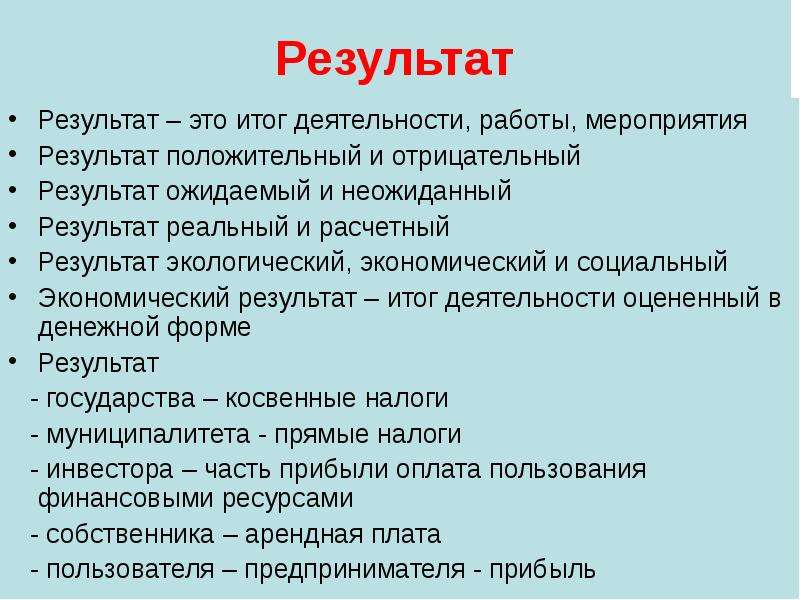

Эффект

Эффект - это положительный результат в виде материального и нематериального явления, предмета, взаимоотношения, организации, обеспечивающих удовлетворение определенных потребностей человека. Отрицательный результат эффектом не является. Таким образом, эффект опирается на потребительные свойства и в основе несет потребительную стоимость.

Величина эффекта зависит от размера потребительной стоимости, которая может быть оценена численно. Как бы ни были велики в целом потребности общества в отдельных предметах и явлениях, наступает предел физической возможности в потреблении. Кроме понятия о предметах непосредственного потребления, есть понятие и об опосредованных явлениях, которые тоже имеют потребительные стоимости. К ним относятся явления, создаваемые организацией использования земли. Результатом такой деятельности являются предпосылки для удовлетворения потребностей человека, но непосредственного удовлетворения потребностей не происходит, поэтому в данном случае все эффекты опосредованы.

В экономике к непосредственным эффектам относятся реальные предметы потребления, а к опосредованным - стоимость и чистый доход (или прибыль). В экологии непосредственный эффект - чистый воздух, чистая вода, растительность, животный мир, в социальных сферах - предметы и явления непосредственного потребления, а также рабочее и свободное время. Для получения эффекта предприятие, государство, инвестор несут издержки, получая, в конечном счете, какой - то результат.

Поэтому эффект это результат очищенный от затрат. Поскольку участие в получении результата от проведенного землеустройства и использования земли в системе созданной организации территории могут принимать пользователь и собственник земли, инвестор и государство, следует различать общий эффект, эффекты собственника, пользователя, инвестора. Общий эффект определяется как совокупность положительных экологических, экономических и социальных результатов. Он может определяться не только видам, но и по принадлежности затрат на его получение