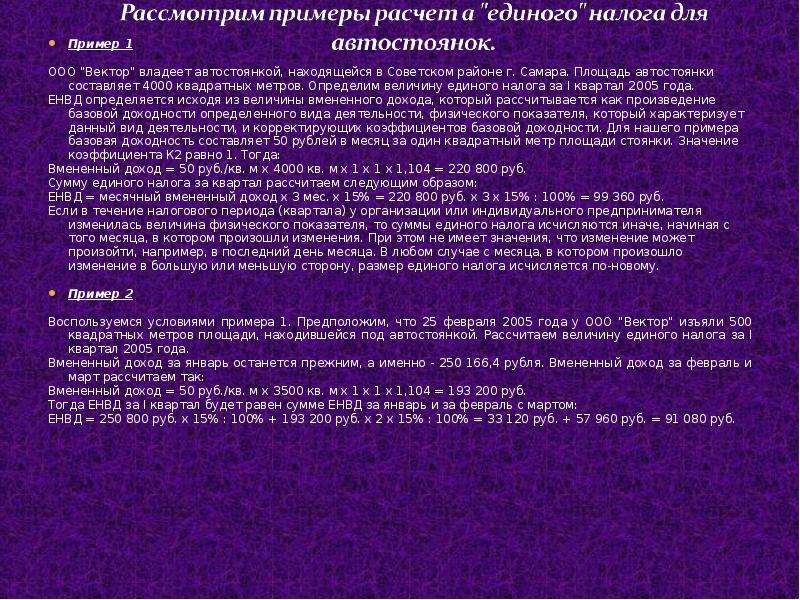

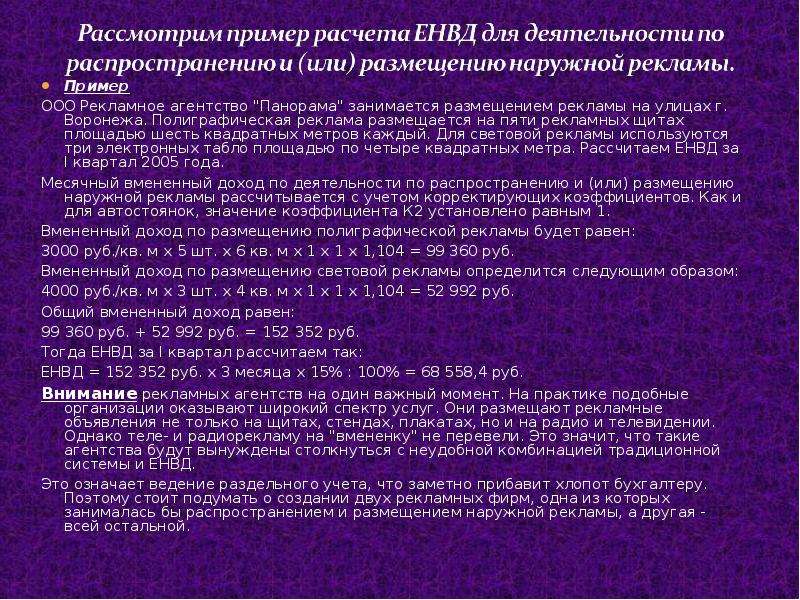

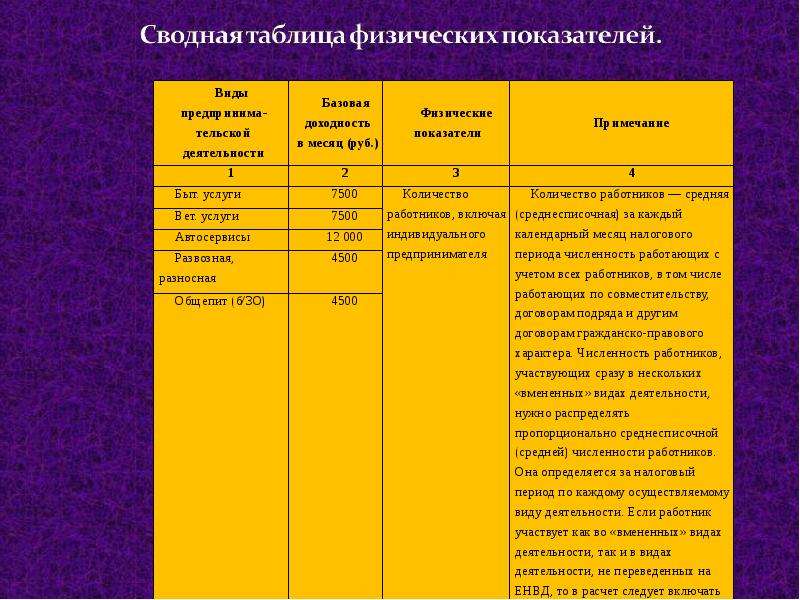

Описание слайда:

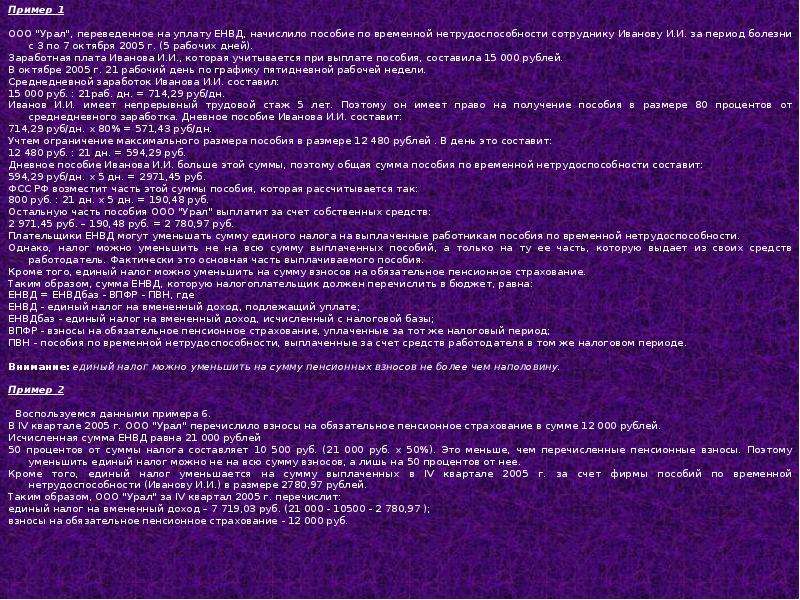

Пример 1

Пример 1

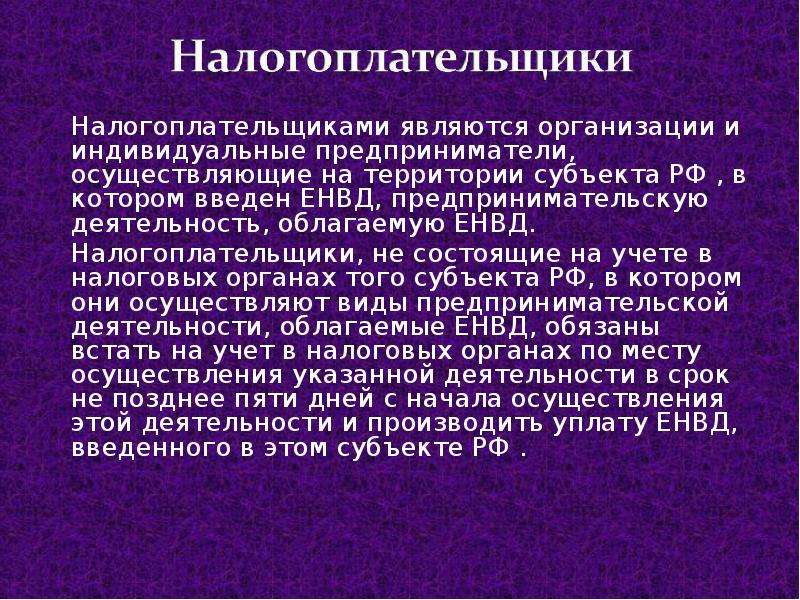

ООО "Урал", переведенное на уплату ЕНВД, начислило пособие по временной нетрудоспособности сотруднику Иванову И.И. за период болезни с 3 по 7 октября 2005 г. (5 рабочих дней).

Заработная плата Иванова И.И., которая учитывается при выплате пособия, составила 15 000 рублей.

В октябре 2005 г. 21 рабочий день по графику пятидневной рабочей недели.

Среднедневной заработок Иванова И.И. составил:

15 000 руб. : 21раб. дн. = 714,29 руб/дн.

Иванов И.И. имеет непрерывный трудовой стаж 5 лет. Поэтому он имеет право на получение пособия в размере 80 процентов от среднедневного заработка. Дневное пособие Иванова И.И. составит:

714,29 руб/дн. x 80% = 571,43 руб/дн.

Учтем ограничение максимального размера пособия в размере 12 480 рублей . В день это составит:

12 480 руб. : 21 дн. = 594,29 руб.

Дневное пособие Иванова И.И. больше этой суммы, поэтому общая сумма пособия по временной нетрудоспособности составит:

594,29 руб/дн. x 5 дн. = 2971,45 руб.

ФСС РФ возместит часть этой суммы пособия, которая рассчитывается так:

800 руб. : 21 дн. x 5 дн. = 190,48 руб.

Остальную часть пособия ООО "Урал" выплатит за счет собственных средств:

2 971,45 руб. – 190,48 руб. = 2 780,97 руб.

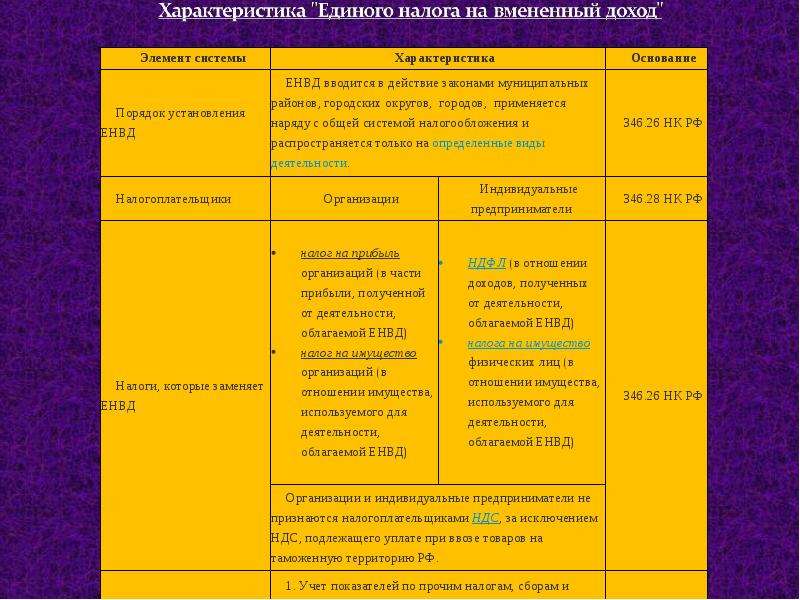

Плательщики ЕНВД могут уменьшать сумму единого налога на выплаченные работникам пособия по временной нетрудоспособности.

Однако, налог можно уменьшить не на всю сумму выплаченных пособий, а только на ту ее часть, которую выдает из своих средств работодатель. Фактически это основная часть выплачиваемого пособия.

Кроме того, единый налог можно уменьшить на сумму взносов на обязательное пенсионное страхование.

Таким образом, сумма ЕНВД, которую налогоплательщик должен перечислить в бюджет, равна:

ЕНВД = ЕНВДбаз - ВПФР - ПВН, где

ЕНВД - единый налог на вмененный доход, подлежащий уплате;

ЕНВДбаз - единый налог на вмененный доход, исчисленный с налоговой базы;

ВПФР - взносы на обязательное пенсионное страхование, уплаченные за тот же налоговый период;

ПВН - пособия по временной нетрудоспособности, выплаченные за счет средств работодателя в том же налоговом периоде.

Внимание: единый налог можно уменьшить на сумму пенсионных взносов не более чем наполовину.

Пример 2

Воспользуемся данными примера 6.

В IV квартале 2005 г. ООО "Урал" перечислило взносы на обязательное пенсионное страхование в сумме 12 000 рублей.

Исчисленная сумма ЕНВД равна 21 000 рублей

50 процентов от суммы налога составляет 10 500 руб. (21 000 руб. x 50%). Это меньше, чем перечисленные пенсионные взносы. Поэтому уменьшить единый налог можно не на всю сумму взносов, а лишь на 50 процентов от нее.

Кроме того, единый налог уменьшается на сумму выплаченных в IV квартале 2005 г. за счет фирмы пособий по временной нетрудоспособности (Иванову И.И.) в размере 2780,97 рублей.

Таким образом, ООО "Урал" за IV квартал 2005 г. перечислит:

единый налог на вмененный доход – 7 719,03 руб. (21 000 - 10500 - 2 780,97 );

взносы на обязательное пенсионное страхование - 12 000 руб.