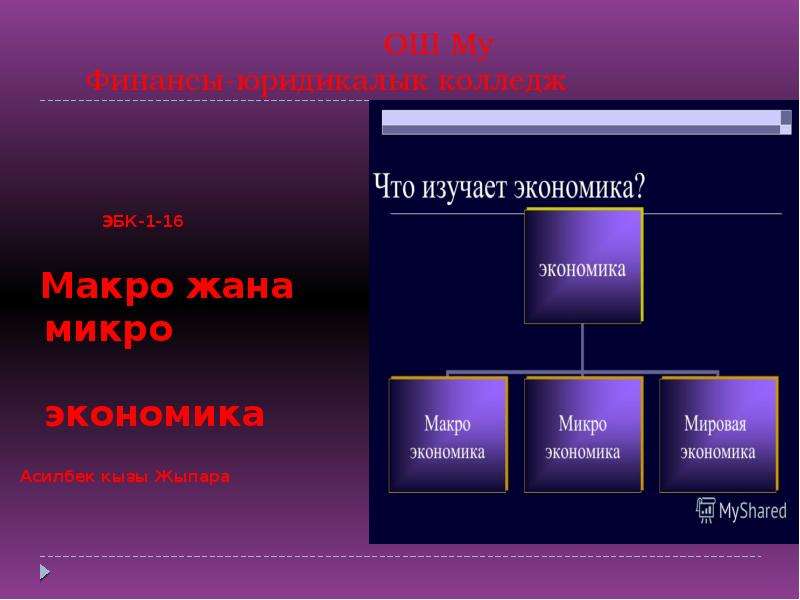

Описание слайда:

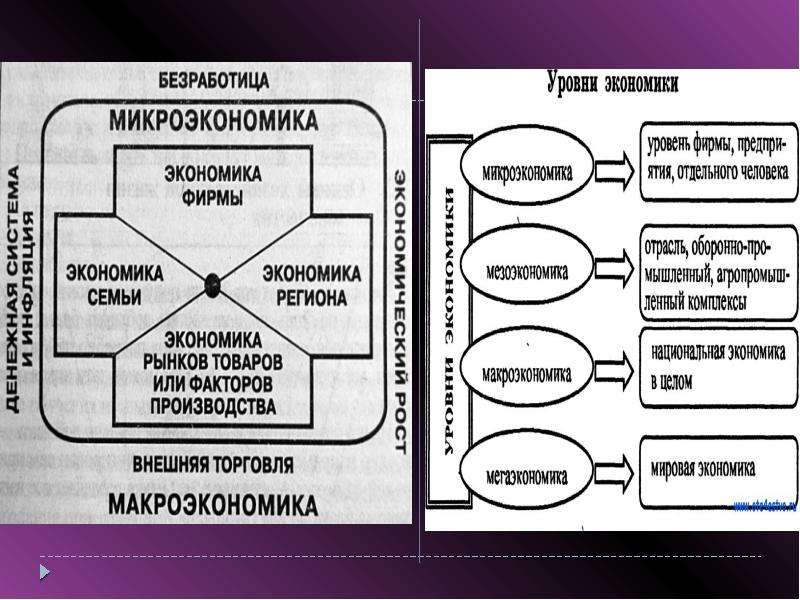

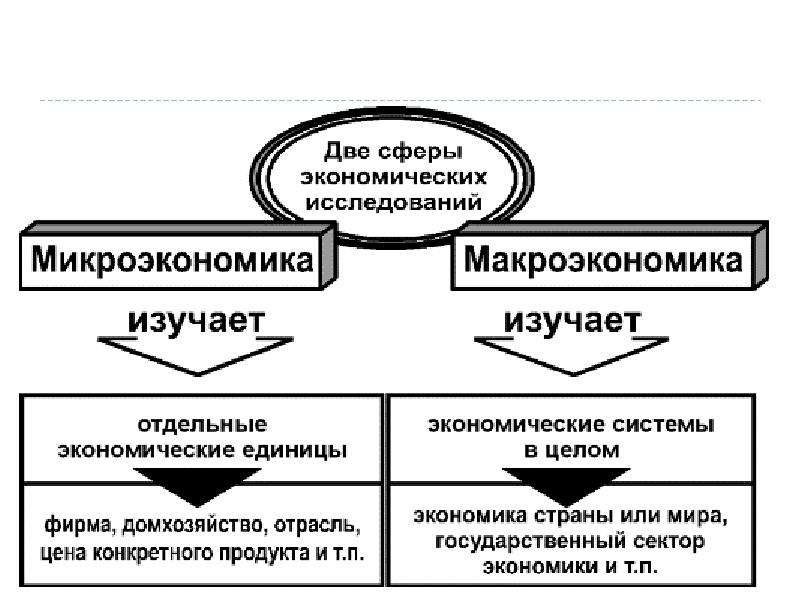

Макроэкономика исследует функционирование экономической системы в целом и крупных ее секторов. Объектом изучения ее являются национальный доход и общественный продукт, экономический рост, общий уровень занятости, совокупные потребительские расходы и сбережения, общий уровень цен и инфляция. Микроэкономику часто называют также теорией цены, хотя она исследует лишь относительные цены, т.е. соотношения цен отдельных товаров, оставляя проблему абсолютного уровня цен макроэкономическому анализу, который иногда называют также теорией национального дохода и занятости. Можно сказать, что микроэкономика видит лишь отдельные деревья, не видя за ними леса, тогда как макроэкономика за лесом не различает отдельных деревьев. Или, иначе, макроэкономика изучает факторы, определяющие размеры "общественного пирога", тогда как микроэкономику интересуют его состав и распределение. Оба раздела экономической теории одинаково важны для экономического образования. "Вы образованы менее чем наполовину, заметил П. Самуэльсон если Вы знаете лишь один раздел, но не имеете представления о другом разделе теории". Макроэкономика исследует функционирование экономической системы в целом и крупных ее секторов. Объектом изучения ее являются национальный доход и общественный продукт, экономический рост, общий уровень занятости, совокупные потребительские расходы и сбережения, общий уровень цен и инфляция. Микроэкономику часто называют также теорией цены, хотя она исследует лишь относительные цены, т.е. соотношения цен отдельных товаров, оставляя проблему абсолютного уровня цен макроэкономическому анализу, который иногда называют также теорией национального дохода и занятости. Можно сказать, что микроэкономика видит лишь отдельные деревья, не видя за ними леса, тогда как макроэкономика за лесом не различает отдельных деревьев. Или, иначе, макроэкономика изучает факторы, определяющие размеры "общественного пирога", тогда как микроэкономику интересуют его состав и распределение. Оба раздела экономической теории одинаково важны для экономического образования. "Вы образованы менее чем наполовину, заметил П. Самуэльсон если Вы знаете лишь один раздел, но не имеете представления о другом разделе теории".