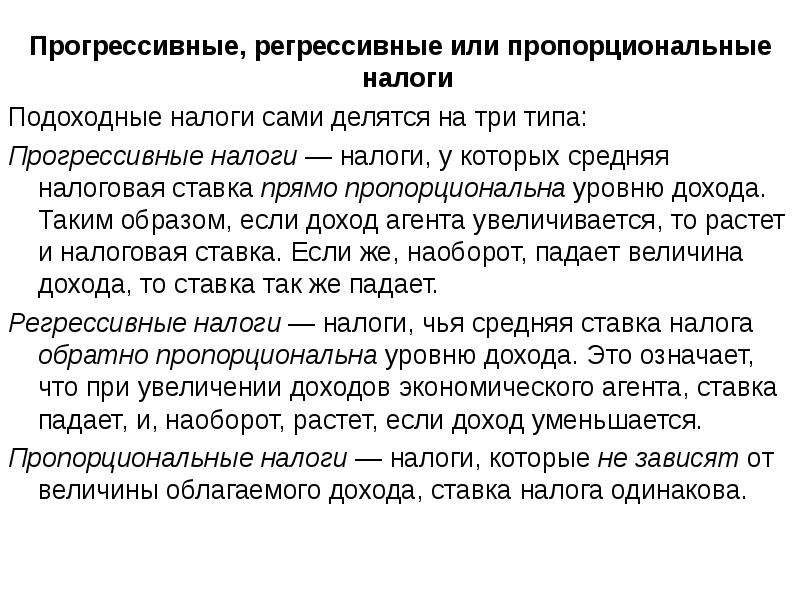

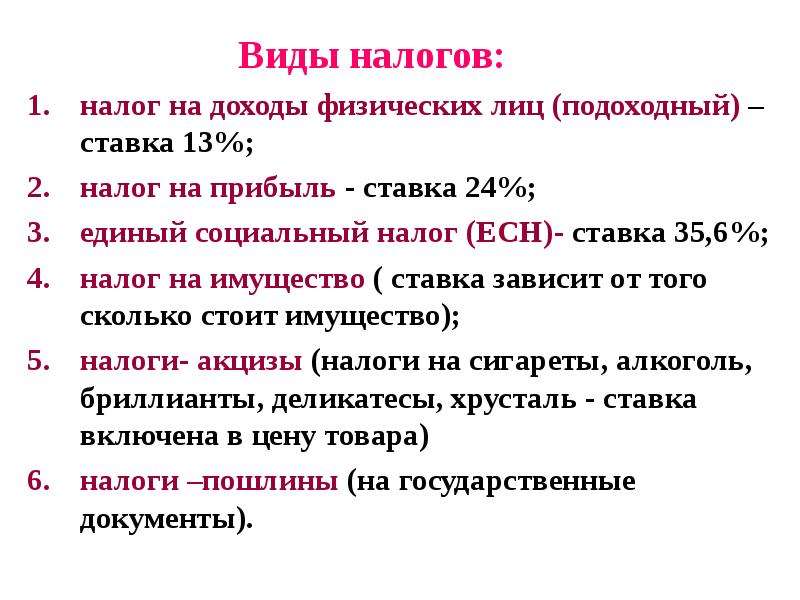

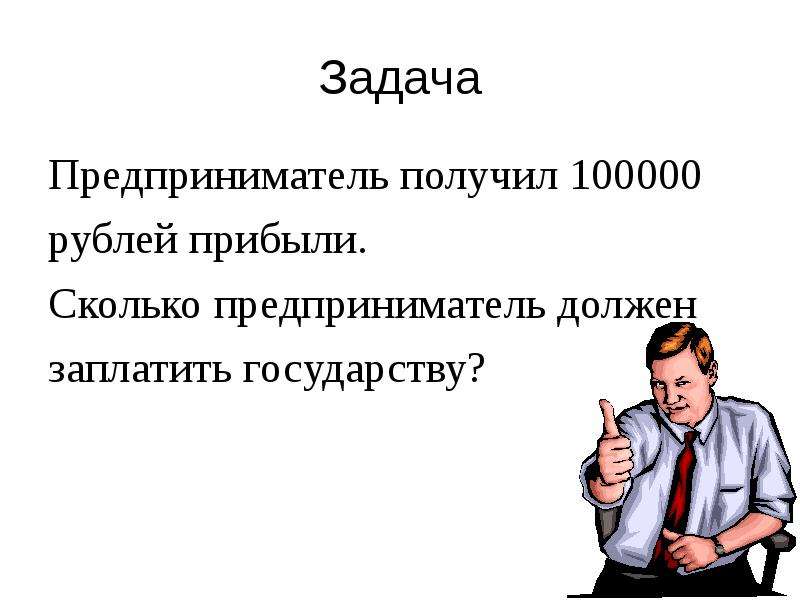

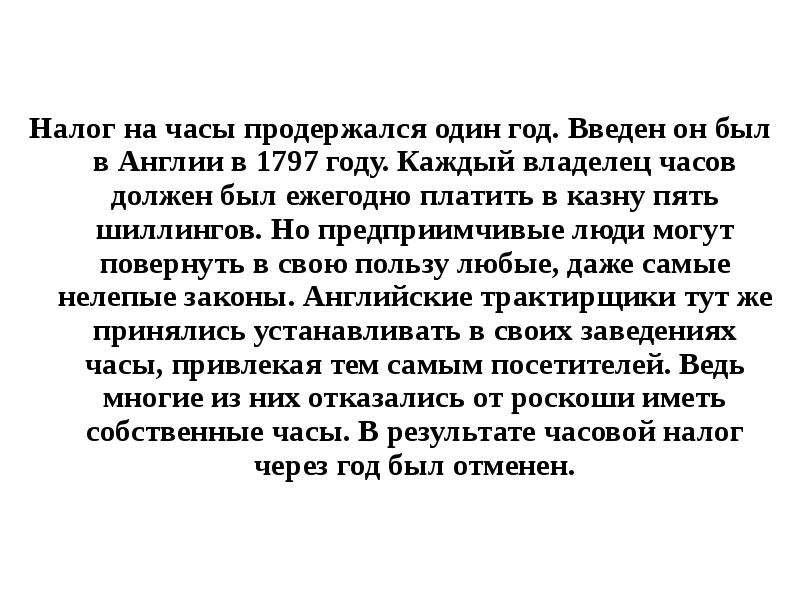

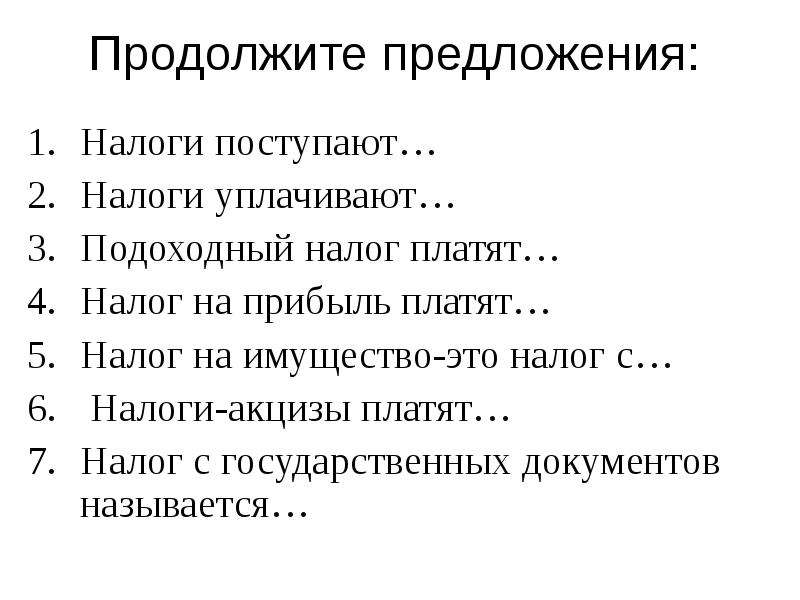

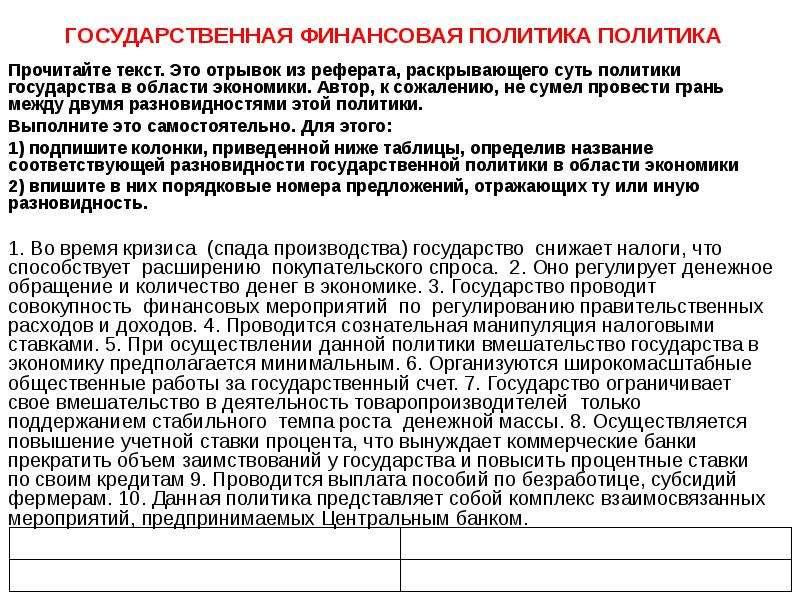

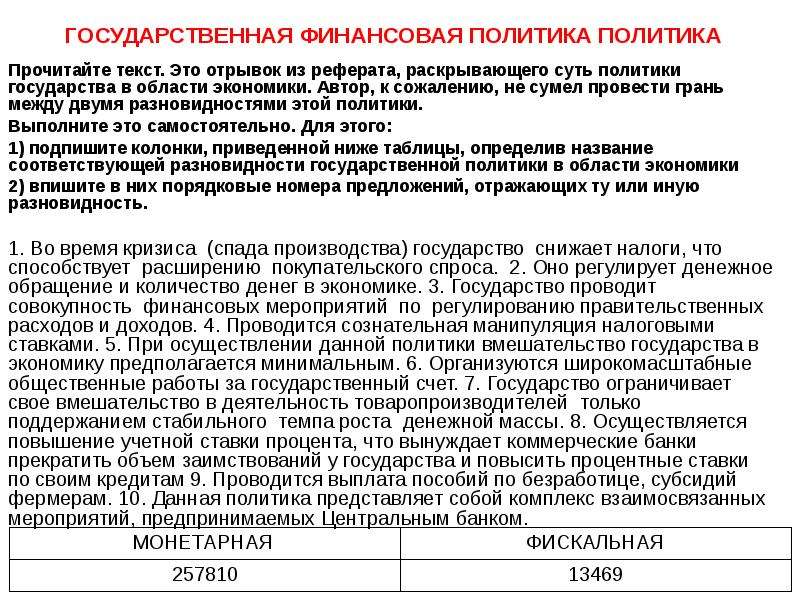

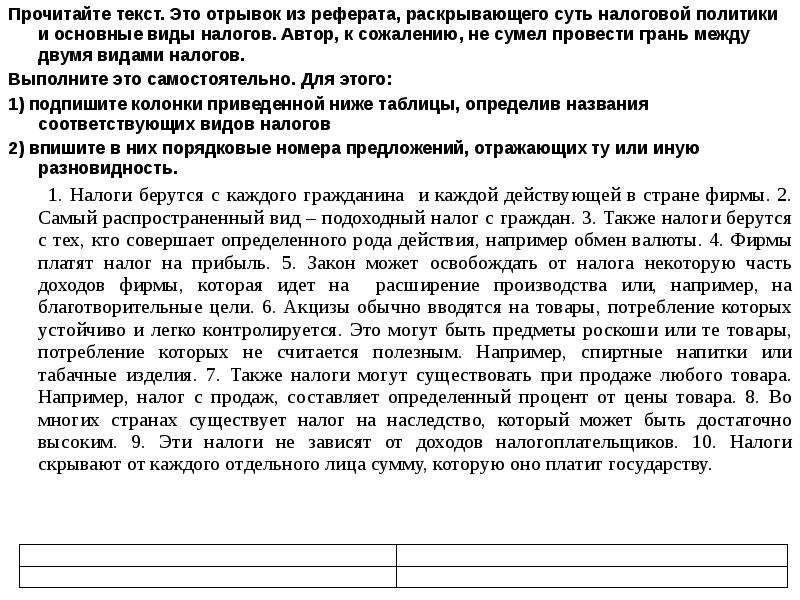

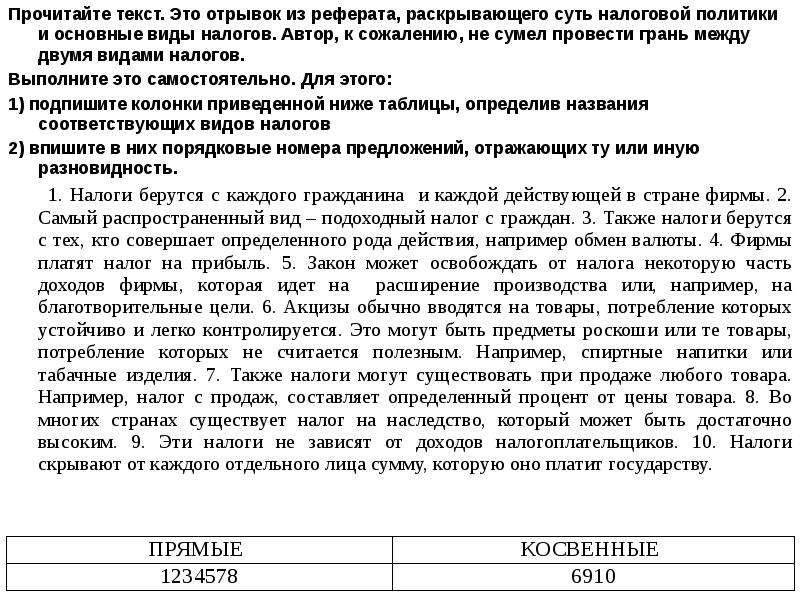

Описание слайда:

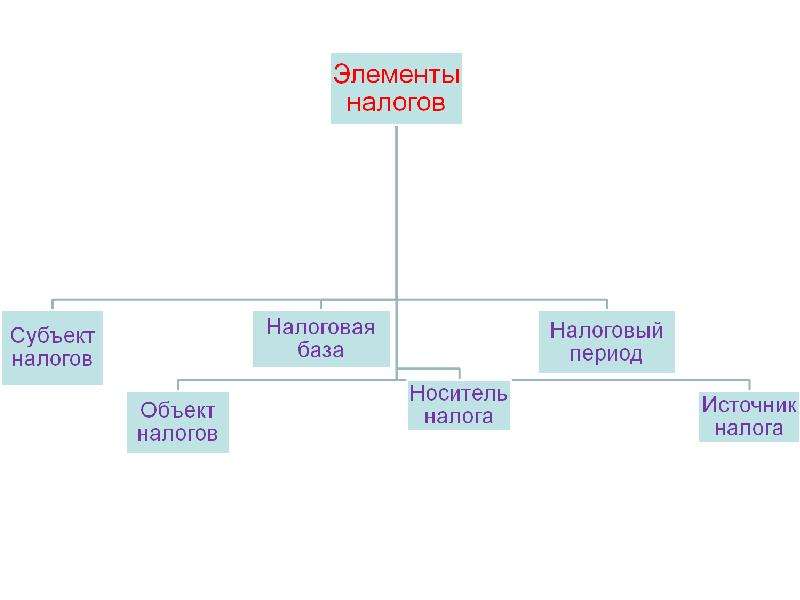

Нало́говая ба́за (нало́гооблага́емая ба́за) — стоимостная, физическая или иная характеристика объекта налогообложения. Нало́говая ба́за (нало́гооблага́емая ба́за) — стоимостная, физическая или иная характеристика объекта налогообложения. Нало́говый пери́од — период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый носитель - лицо, которое несет тяжесть налогообложения в конечном итоге, т.е. по завершении процессов переложения налога. Например, субъектами акциза являются юридические лица, производящие и реализующие подакцизный товар. Эти лица обязаны исчислить сумму акциза и перечислить ее в бюджет. Акциз включается в цену подакцизного товара, но не выделяется в ней. Покупатель этого товара оплачивает и акциз. Если он не перепродает товар, а потребляет его, то не может возместить себе уплаченную сумму акциза. Поэтому покупатель (конечный потребитель) и является носителем акциза. Источник налога - резерв, используемый для уплаты налога: доход и капитал налогоплательщика. Например, объектом налога с транспортных средств является право собственности на транспортное средство, а предметом - конкретное транспортное средство. Источником этого налога может быть либо доход, полученный от использования транспортного средства, иной доход налогоплательщика, средства, вырученные от продажи этого транспортного средства или другого имущества. Налог может быть уплачен и из заемных средств, однако заем погашается т.ж. за счет либо дохода, либо выручки от реализации имущества. Если налог постоянно будет уплачиваться за счет капитала, то в конце концов капитал иссякнет и исчезнет возможность уплаты налога. Поэтому налог должен уплачиваться из доходов налогоплательщика и не затрагивать капитала. Лишь в экстраординарных ситуациях, когда возникает угроза существованию производственной базы как таковой, обращение налога на капитал является обоснованным. Так, в условиях стихийного бедствия или войны в целях сохранения части имущества, приносящего доход, может быть изъята другая часть этого имущества. В противном случае угроза уничтожения может грозить всему капиталу, а следовательно, и возможности получения доходов в будущем