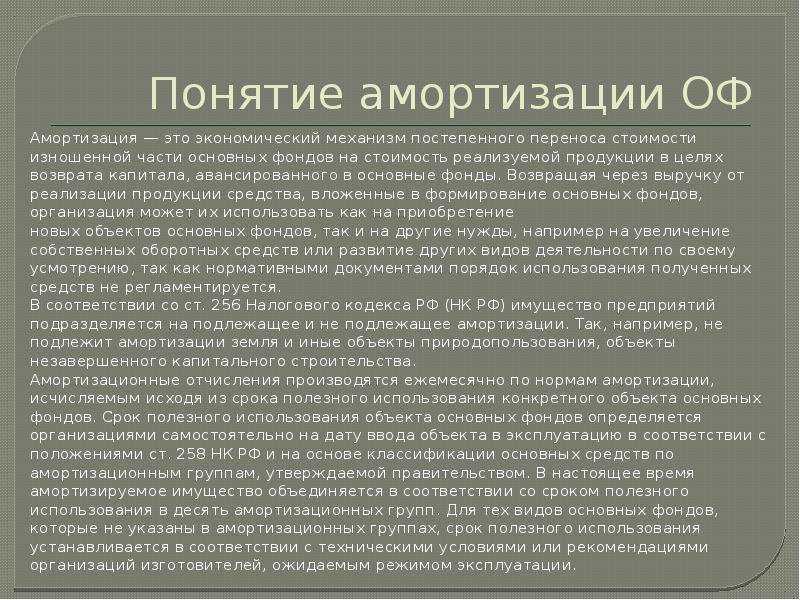

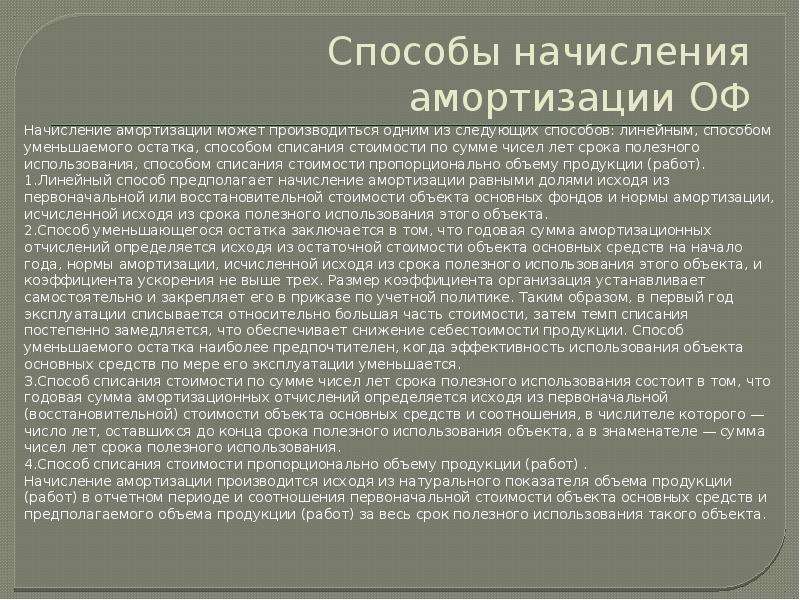

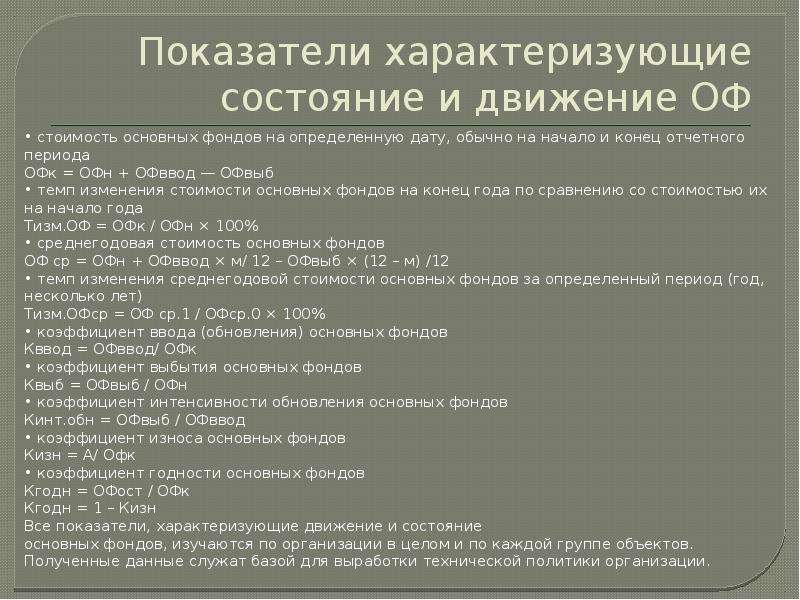

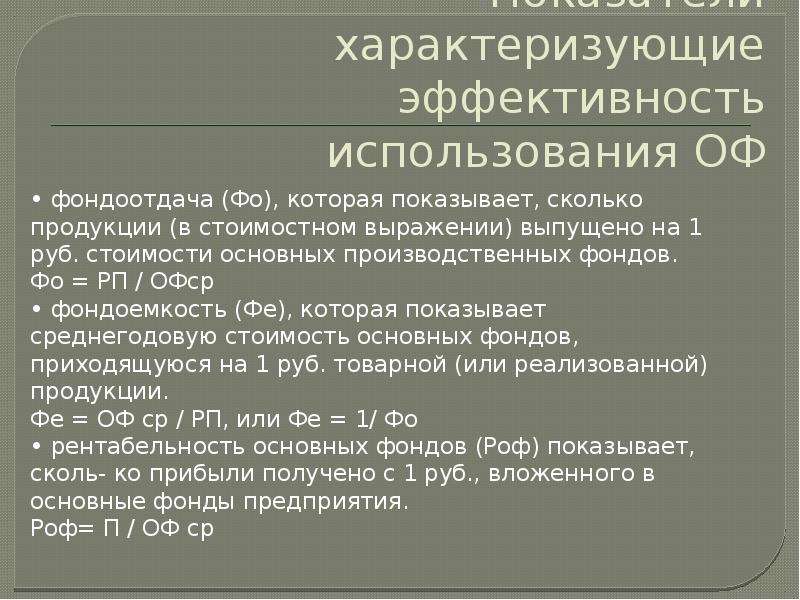

Описание слайда:

3)По назначению основные фонды предприятия подразделяются на производственные и непроизводственные. Производственные основные фонды связаны с производством продукции, выполнением работ, оказанием услуг. Не- производственные основные фонды служат для удовлетворения культурно-бытовых потребностей работников (стадионы, дома отдыха, санатории, поликлиники, детские сады, объекты жилищно-коммунального хозяйства и др.). 4)По характеру использования основные фонды подразделяются на находящиеся в эксплуатации, в резерве, на консервации, в стадии реконструкции или достройки. В зависимости от имеющихся прав на объекты основные фонды подразделяются: на принадлежащие организации (пред- приятию) на праве собственности; находящиеся у организации (предприятия) в оперативном управлении или хозяйственном ведении; арендованные. 5)По характеру участия в процессе производства производственные основные фонды подразделяют на активные и пассивные. К активной части относят виды основных фондов, которые непосредственно участвуют в процессе производства продукции и оказывают прямое влияние на объем, качество выпускаемой продукции: машины и оборудование, транспортные средства и инструменты и т.д. 3)По назначению основные фонды предприятия подразделяются на производственные и непроизводственные. Производственные основные фонды связаны с производством продукции, выполнением работ, оказанием услуг. Не- производственные основные фонды служат для удовлетворения культурно-бытовых потребностей работников (стадионы, дома отдыха, санатории, поликлиники, детские сады, объекты жилищно-коммунального хозяйства и др.). 4)По характеру использования основные фонды подразделяются на находящиеся в эксплуатации, в резерве, на консервации, в стадии реконструкции или достройки. В зависимости от имеющихся прав на объекты основные фонды подразделяются: на принадлежащие организации (пред- приятию) на праве собственности; находящиеся у организации (предприятия) в оперативном управлении или хозяйственном ведении; арендованные. 5)По характеру участия в процессе производства производственные основные фонды подразделяют на активные и пассивные. К активной части относят виды основных фондов, которые непосредственно участвуют в процессе производства продукции и оказывают прямое влияние на объем, качество выпускаемой продукции: машины и оборудование, транспортные средства и инструменты и т.д. В современных условиях активная часть основных фондов обновляется в достаточно короткие сроки под влиянием научно-технического прогресса. Все остальные основные фонды относят к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для производственного процесса (здания, сооружения, инвентарь и др.).