Описание слайда:

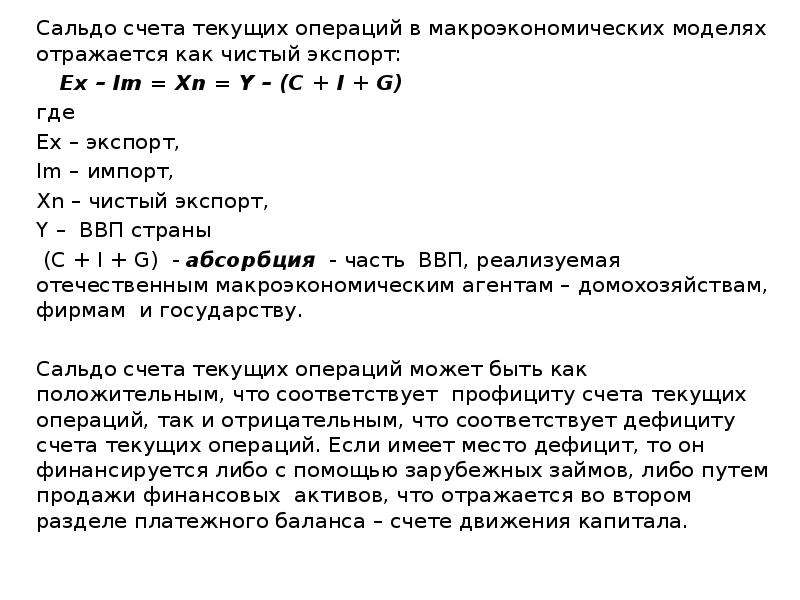

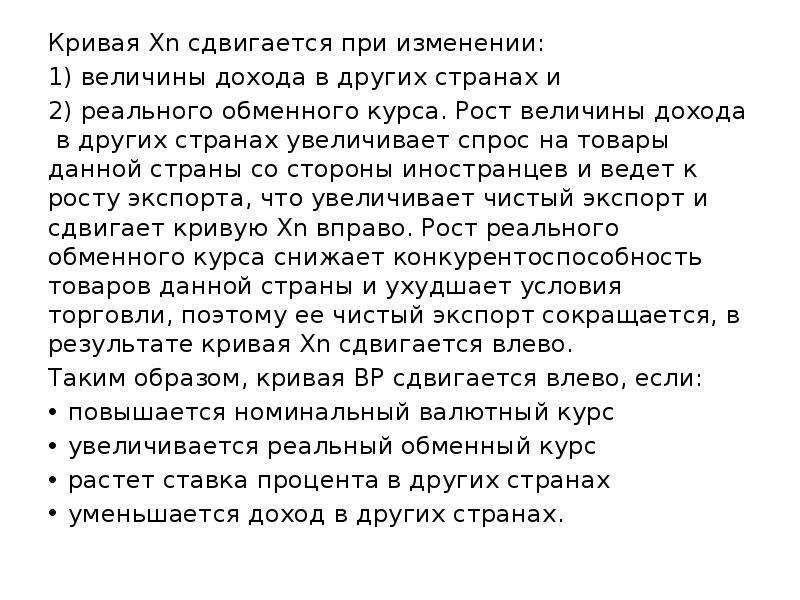

Кроме внутренних факторов (величины внутреннего дохода Y и валютного курса е) на чистый экспорт (его взлеты и падения) влияет также внешний фактор – величина дохода в других странах. Чем она выше, т.е. чем богаче другие страны, тем больший спрос на товары данной страны они предъявляют, т.е. тем экспорт выше, а, следовательно, больше чистый экспорт. Кроме внутренних факторов (величины внутреннего дохода Y и валютного курса е) на чистый экспорт (его взлеты и падения) влияет также внешний фактор – величина дохода в других странах. Чем она выше, т.е. чем богаче другие страны, тем больший спрос на товары данной страны они предъявляют, т.е. тем экспорт выше, а, следовательно, больше чистый экспорт. Поэтому формула чистого экспорта может быть записана как: Хn = Хn (Y, YF, е) - + - На чистый экспорт оказывают влияние 2 эффекта: эффект дохода Поскольку величина дохода данной страны оказывает влияние на импорт, то формула чистого экспорта может быть записана как: Хn = Хn – mpm Y, где Хn – автономный чистый экспорт (разница между экспортом и автономным импортом), т.е. который не зависит от дохода внутри страны, mpm – предельная склонность к импорту, показывающая, на сколько увеличится (сократится) импорт при росте (сокращении) дохода на единицу, т.е. mpm = D Im/DY, Y – величина совокупного дохода внутри страны. Когда Y растет (например, при циклическом подъема), то Хn сокращается, поскольку увеличивается импорт, т.е. спрос на импортные товары. Когда Y падает (например, при циклическом спаде), Хn растет, так как импорт уменьшается. эффект валютного курса Изменение валютного курса оказывает воздействие на экспорт и автономный импорт. Если национальная валюта дорожает, т.е. растет ее стоимость по отношению к другим валютам, то экспорт сокращается, а импорт увеличивается. И наоборот.