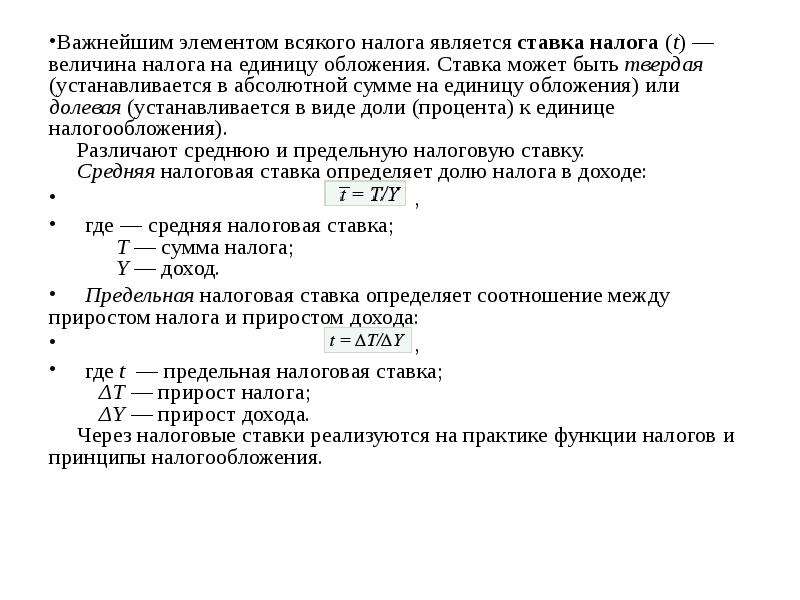

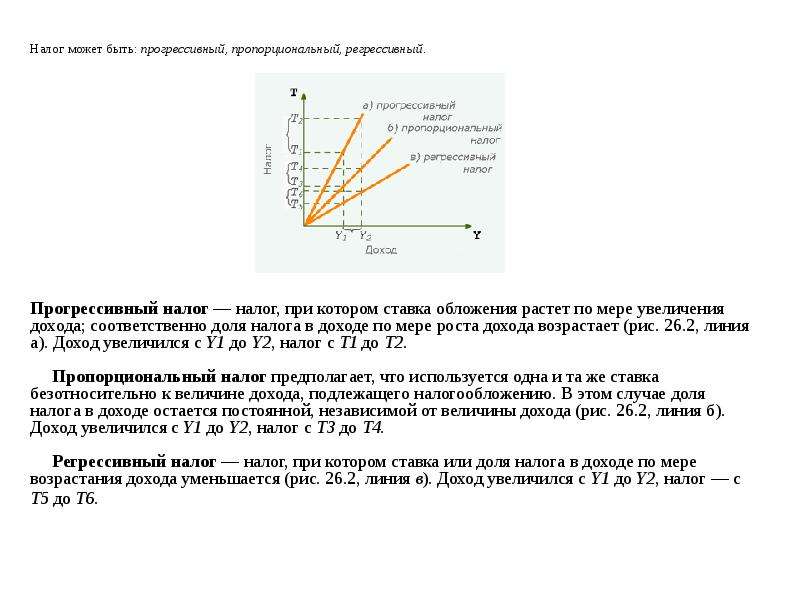

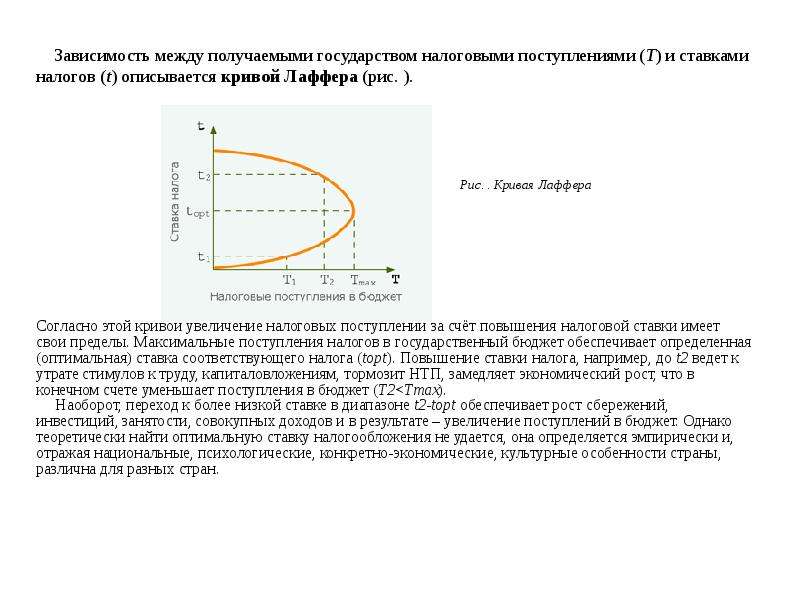

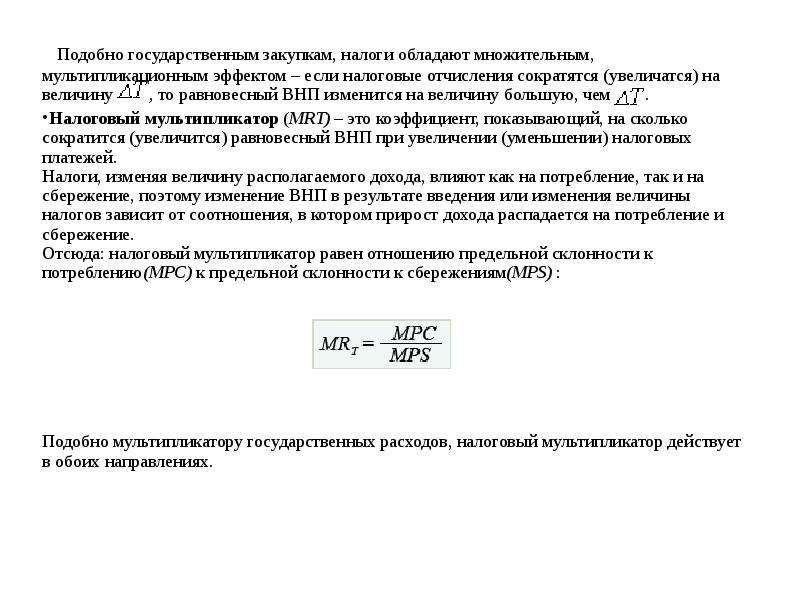

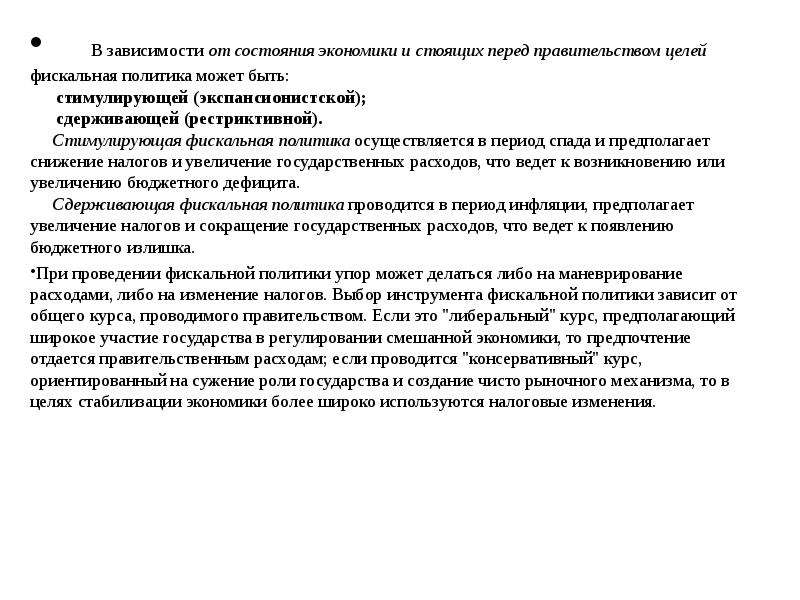

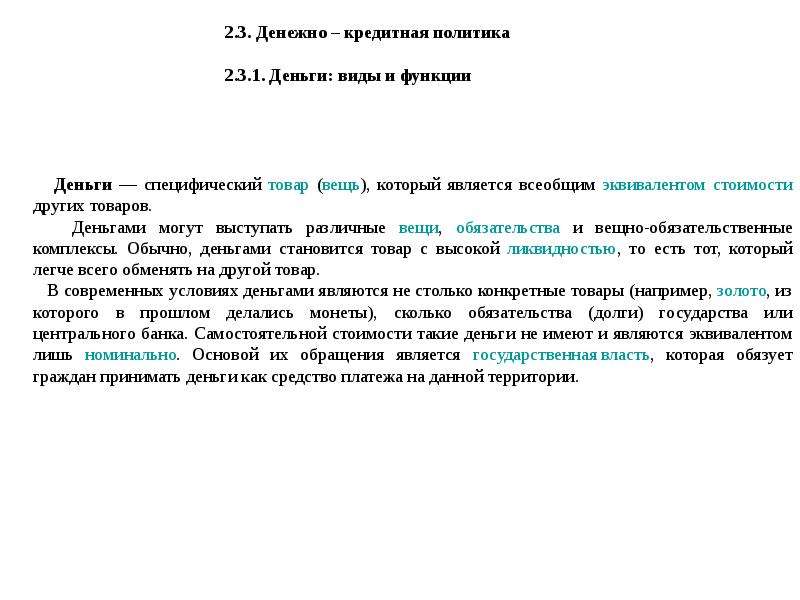

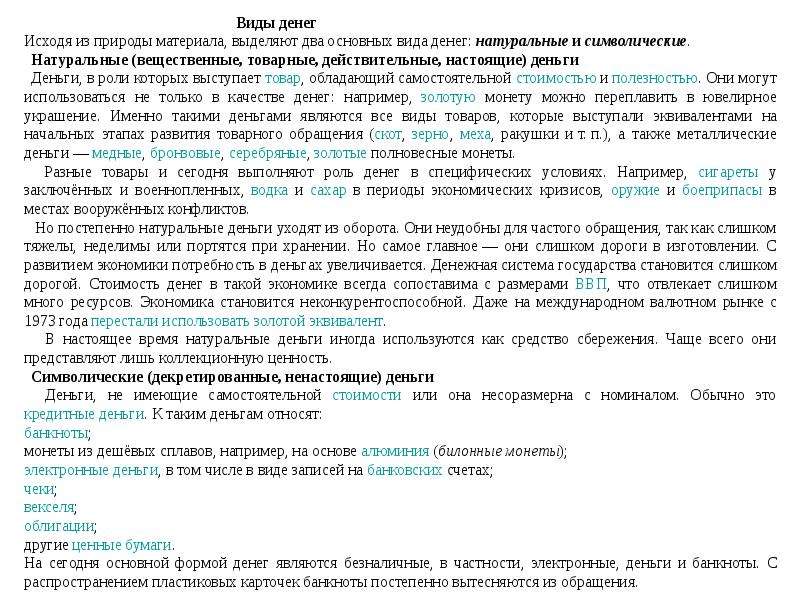

Описание слайда:

Основой фискальной политики государства являются следующие положения. Рост государственных расходов увеличивает совокупный спрос и, следовательно, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Однако, все это справедливо только в том случае, если прирост государственных расходов финансируется не за счет увеличения налоговых платежей, а источником роста государственных расходов является сознательно планируемый бюджетный дефицит. Снижение государственных расходов вызывает обратную реакцию: падение производства и доходов, рост безработицы. Влияние государственных расходов на равновесный ВНП было рассмотрено в теме 22. Здесь лишь напомним, что изменение государственных расходов отражается на величине ВНП с мультипликационным эффектом и что мультипликатор государственных расходов равен 1/ MPS. Направленность воздействия налогов на объем производства, доходы и занятость противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен. Повышение налогов снижает располагаемый доход, потребление и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости. Основой фискальной политики государства являются следующие положения. Рост государственных расходов увеличивает совокупный спрос и, следовательно, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Однако, все это справедливо только в том случае, если прирост государственных расходов финансируется не за счет увеличения налоговых платежей, а источником роста государственных расходов является сознательно планируемый бюджетный дефицит. Снижение государственных расходов вызывает обратную реакцию: падение производства и доходов, рост безработицы. Влияние государственных расходов на равновесный ВНП было рассмотрено в теме 22. Здесь лишь напомним, что изменение государственных расходов отражается на величине ВНП с мультипликационным эффектом и что мультипликатор государственных расходов равен 1/ MPS. Направленность воздействия налогов на объем производства, доходы и занятость противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен. Повышение налогов снижает располагаемый доход, потребление и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости.