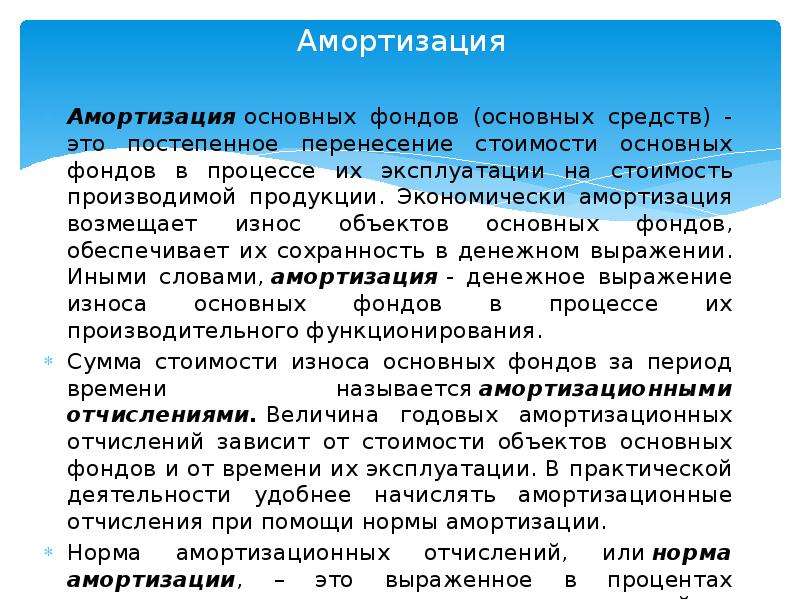

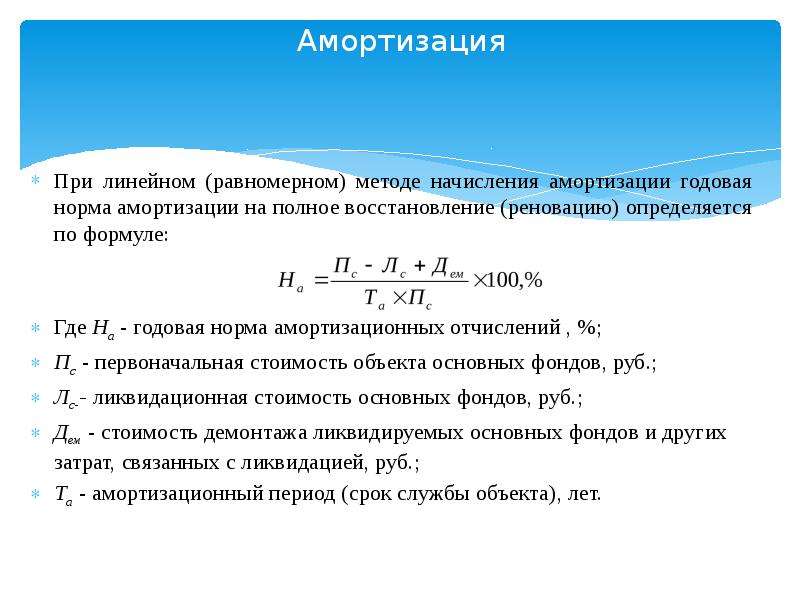

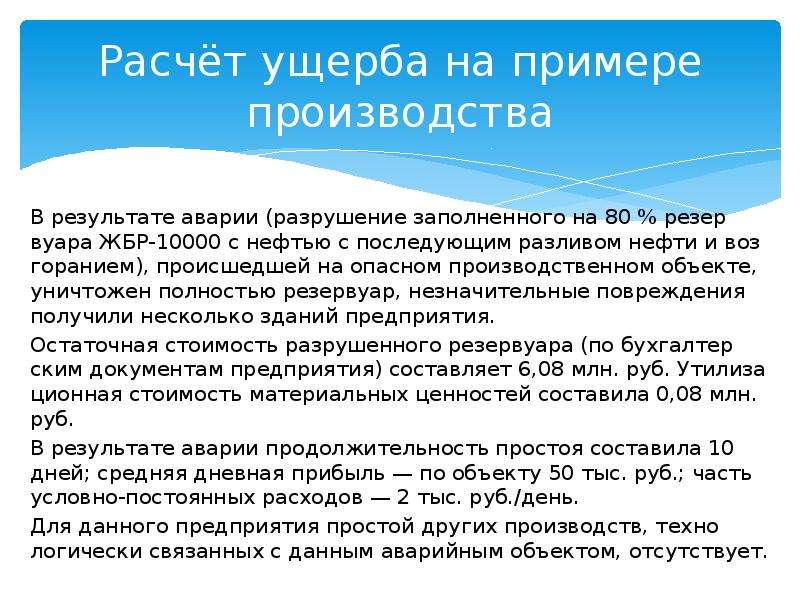

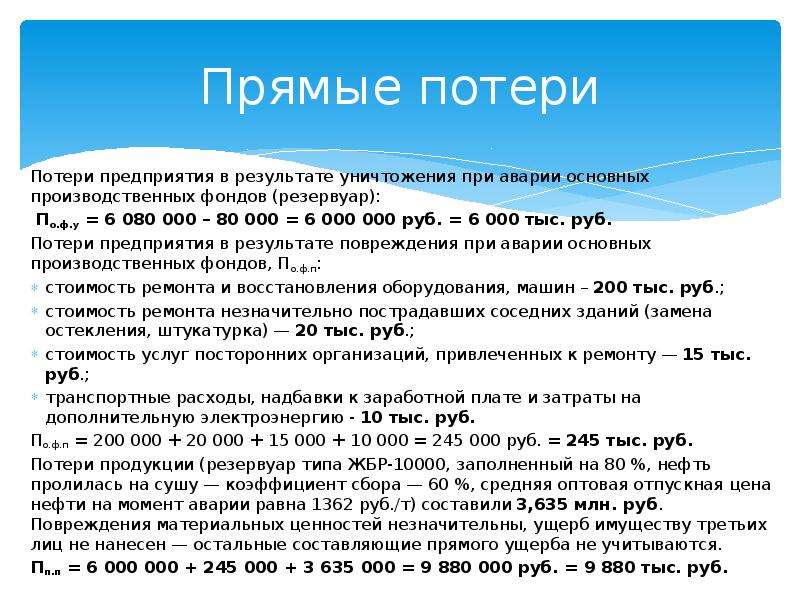

Описание слайда:

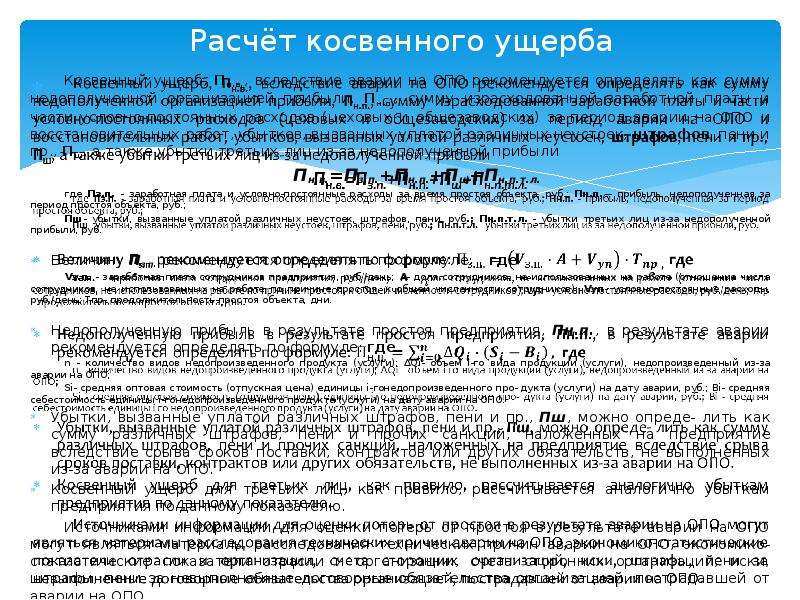

Расчёт косвенного ущерба Косвенный ущерб, Пн.в., вследствие аварии на ОПО рекомендуется определять как сумму недополученной организацией прибыли, Пн.п., сумму израсходованной заработной платы и части условно-постоянных расходов (цеховых и общезаводских) за период аварии на ОПО и восстановительных работ, убытков, вызванных уплатой различных неустоек, штрафов, пени и пр., Пш, а также убытки третьих лиц из-за недополученной прибыли Пн.в.=Пз.п.+Пн.п.+Пш+Пн.п.т.л. где Пз.п. - заработная плата и условно-постоянные расходы за время простоя объекта, руб.; Пн.п. - прибыль, недополученная за период простоя объекта, руб.; Пш- убытки, вызванные уплатой различных неустоек, штрафов, пени, руб.; Пн.п.т.л. - убытки третьих лиц из-за недополученной прибыли, руб. Величину Пз.п. рекомендуется определять по формуле: , где Vз.п. - заработная плата сотрудников предприятия, руб./день; А- доля сотрудников, не использованных на работе (отношение числа сотрудников, не использованных на работе по причине простоя, к общей численности сотрудников); Vуп- условно-постоянные расходы, руб./день; Тпр- продолжительность простоя объекта, дни. Недополученную прибыль в результате простоя предприятия, Пн.п., в результате аварии рекомендуется определять по формуле: где n - количество видов недопроизведенного продукта (услуги); ΔQi- объем i-го вида продукции (услуги), недопроизведенный из-за аварии на ОПО; Si- средняя оптовая стоимость (отпускная цена) единицы i-гонедопроизведенного про- дукта (услуги) на дату аварии, руб.; Bi- средняя себестоимость единицы i-гонедопроизведенного продукта (услуги) на дату аварии на ОПО. Убытки, вызванные уплатой различных штрафов, пени и пр., Пш, можно опреде- лить как сумму различных штрафов, пени и прочих санкций, наложенных на предприятие вследствие срыва сроков поставки, контрактов или других обязательств, не выполненных из-за аварии на ОПО. Косвенный ущерб для третьих лиц, как правило, рассчитывается аналогично убыткам предприятия по данному показателю. Источниками информации для оценки потерь от простоя в результате аварии на ОПО могут являться материалы расследования технических причин аварии на ОПО, экономико-статистические показатели отрасли и организации, счета сторонних организаций, иски, штрафы, пени за невыполненные договорные обязательства организацией, пострадавшей от аварии на ОПО.