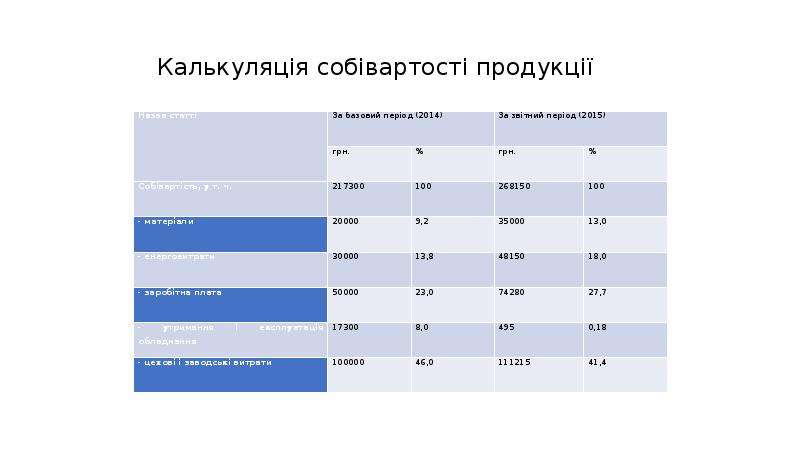

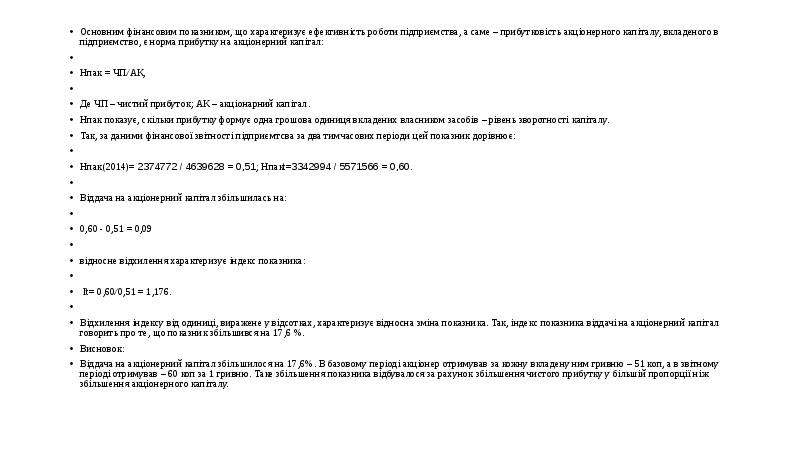

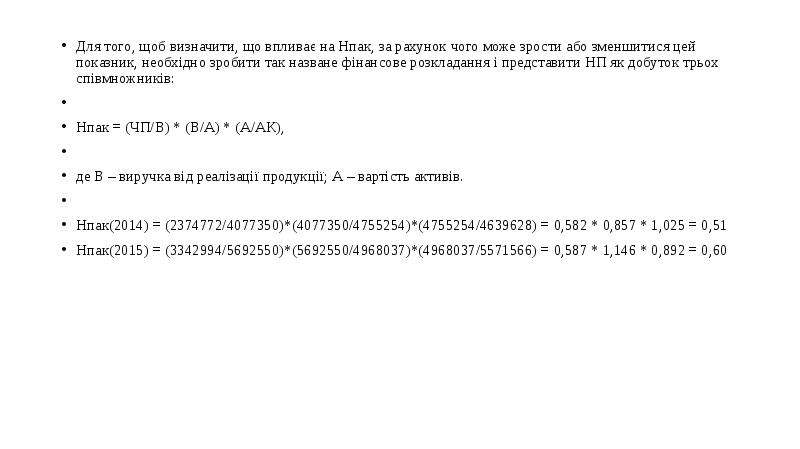

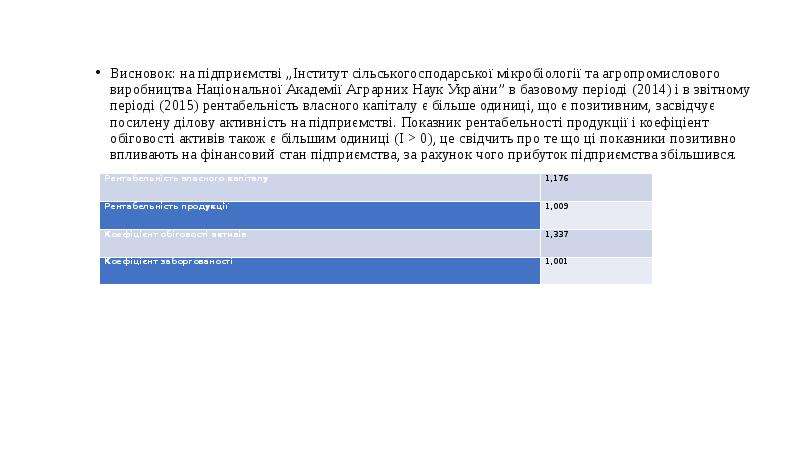

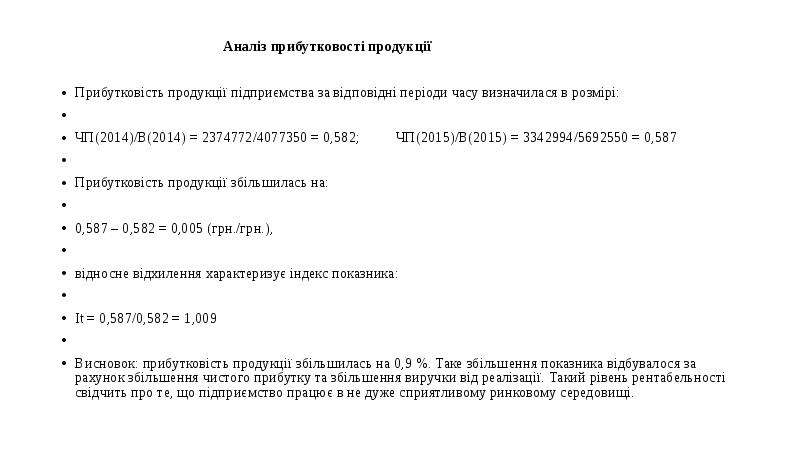

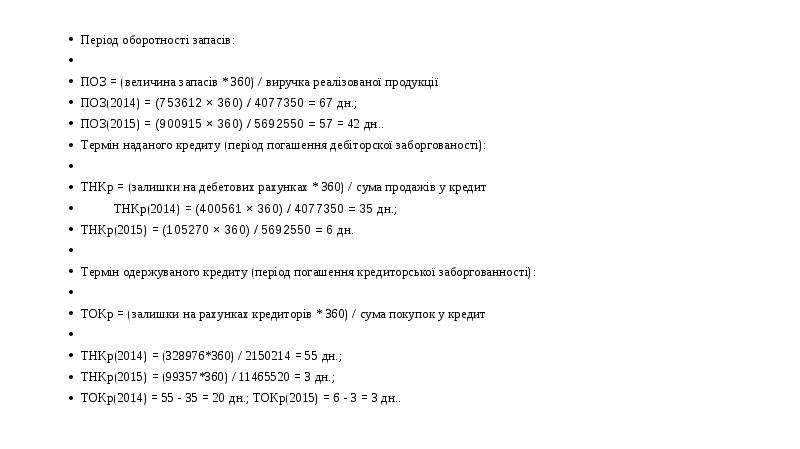

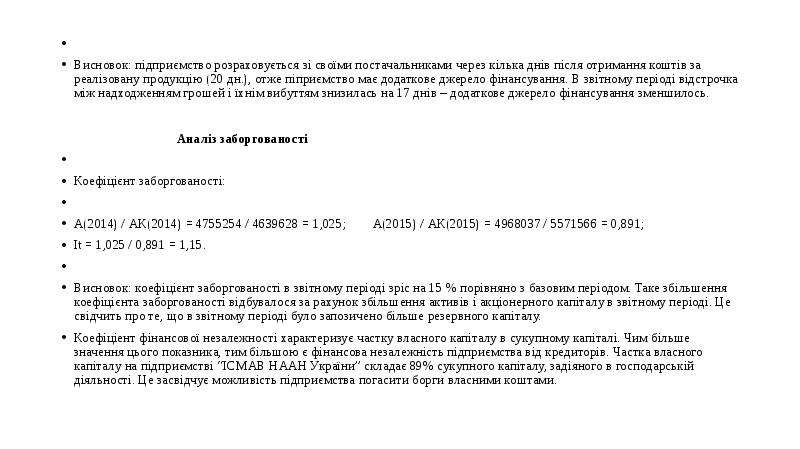

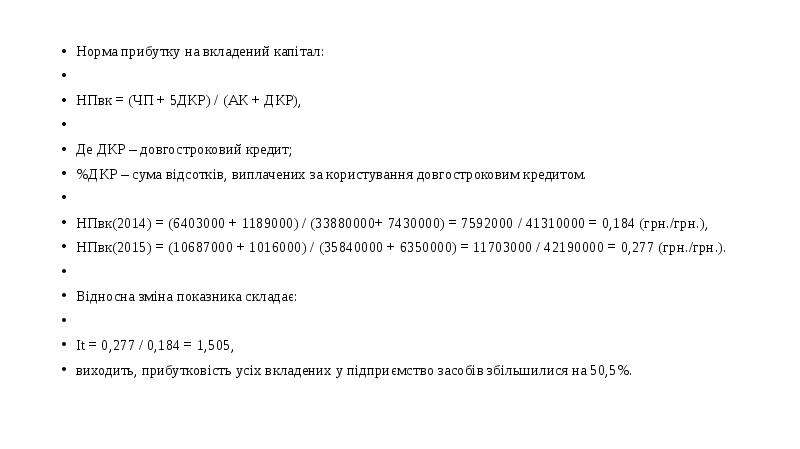

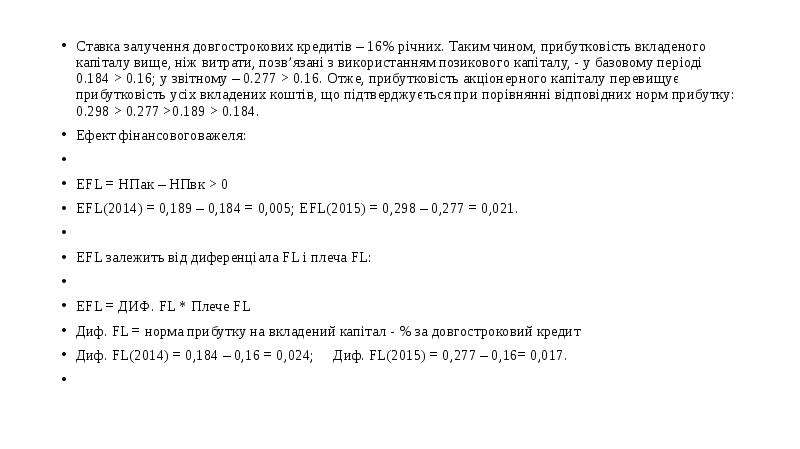

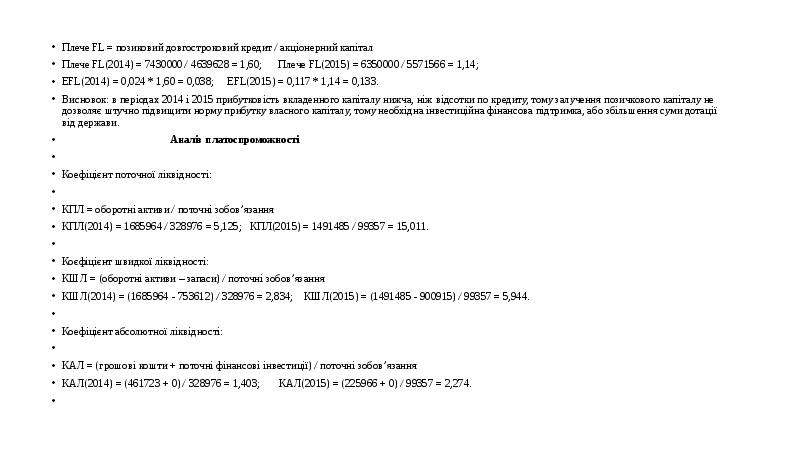

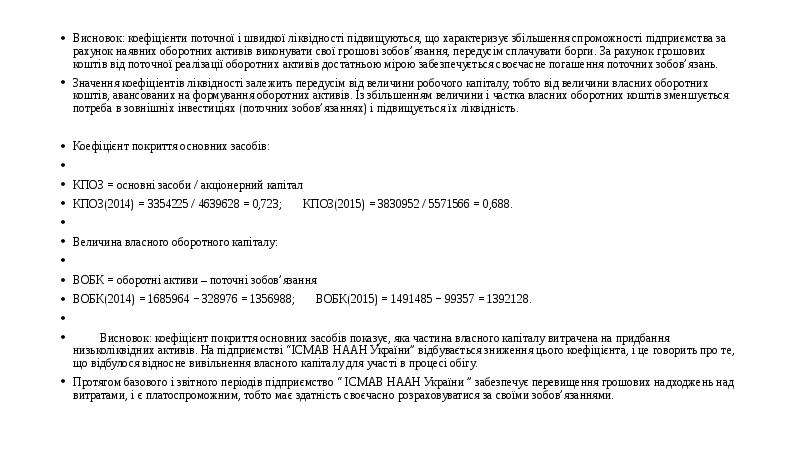

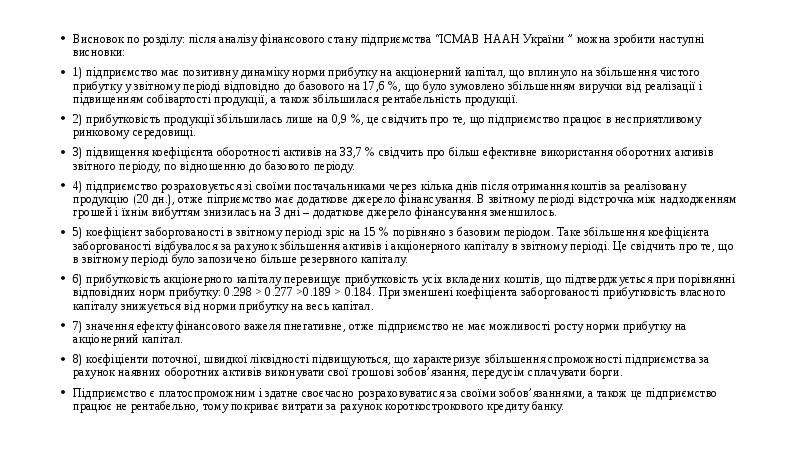

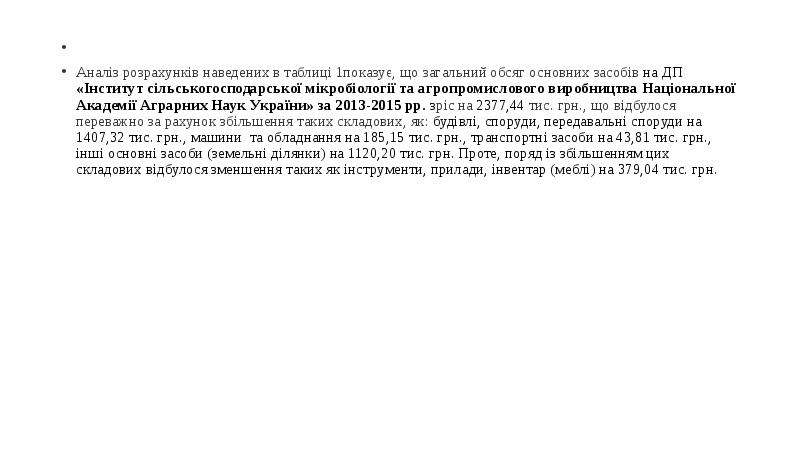

Описание слайда:

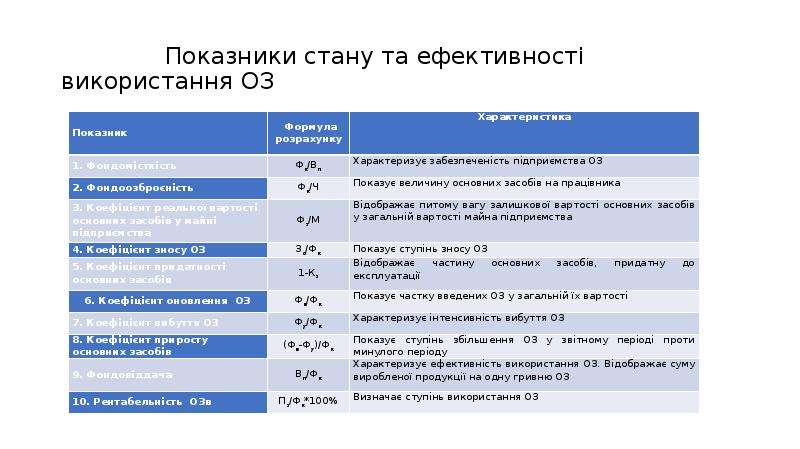

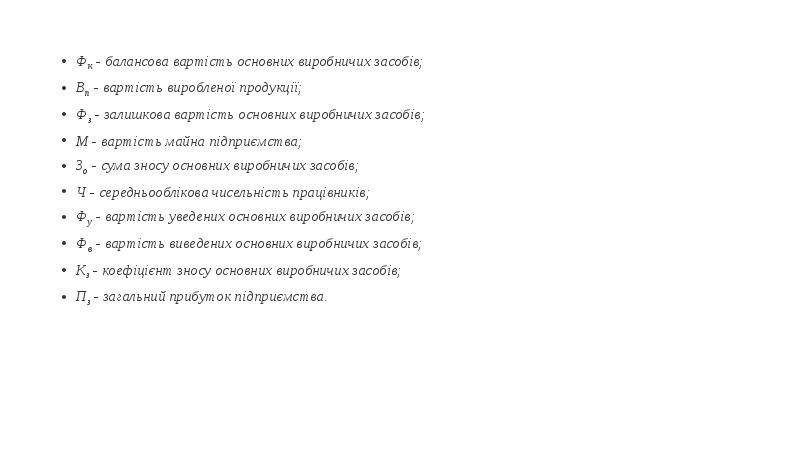

Висновки. Показники, які одержані при розрахунку впливу факторів на зміну показників ефективності використання основних засобів є умовні. Адже будь-яке зростання основних засобів розглядається як фактор, який знижує фондовіддачу, проте в умовах технічного прогресу ріст основних засобів, особливо їх активної частини є закономірним явищем, тому керівництво повинно прагнути до ефективного його використання. Висновки. Показники, які одержані при розрахунку впливу факторів на зміну показників ефективності використання основних засобів є умовні. Адже будь-яке зростання основних засобів розглядається як фактор, який знижує фондовіддачу, проте в умовах технічного прогресу ріст основних засобів, особливо їх активної частини є закономірним явищем, тому керівництво повинно прагнути до ефективного його використання. При оцінці ефективності використання основних засобів необхідно враховувати особливості господарської діяльності, форму власності та стратегічну мету підприємства. На даному підприємстві показники ефективності використання ОЗ мають дуже важливе значення. Це пояснюється тим, що ІСМАВ НААН України значну частину виручки отримує за рахунок реалізації продукції, вирощеної на дослідних ділянках. Станом на 01.01.2016 року на балансі Інституту є вісім дослідних земельних ділянок, площею 227,4 кв. м., 29,8 кв. м., 91,7 кв. м., 40,9 кв. м., 13,5 кв.м, 4507,5 кв.м., 175 кв.м. та 45 га балансовою вартістю 2 472 483 гривень. Підприємство вирощує та реалізує пшеницю, жито, овес, ячмінь, зернобобові культури, інші зернові культури, гречку, картоплю звичайну, картоплю елітну (сортову насіннєву) та іншу продукцію рослинництва. Також підприємство отримує виручку від: Реалізації нових високопродуктивних сортів бобових і зернових культур з підвищеним потенціалом азотфіксації; Реалізації біопрепаратів, у т. ч. ветеринарних медикаментів і препаратів; Реалізації діагностичних та лікувально-профілактичних препаратів для захисту сільськогосподарських тварин від інфекційних хвороб; Надання платних науково-технічних послуг відповідно до галузі основної діяльності; Реалізації елітного насіння сільськогосподарських культур.