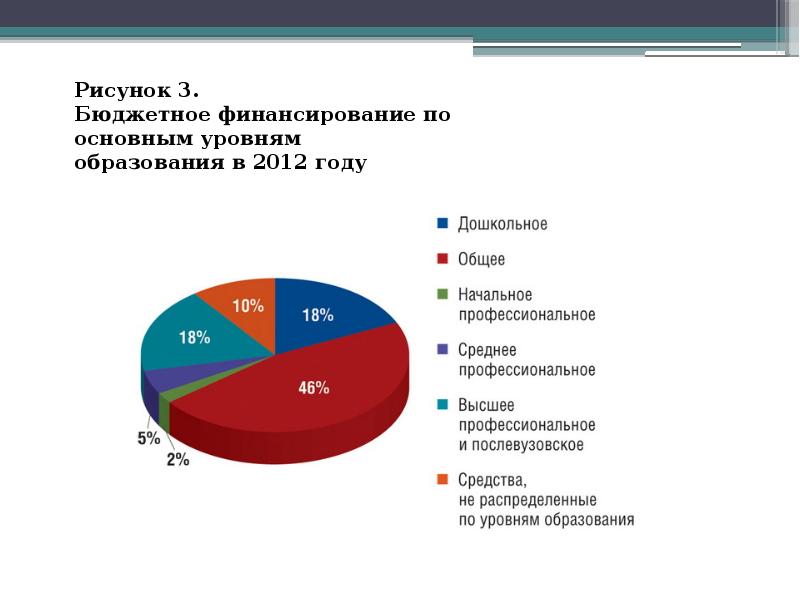

Описание слайда:

За последние 20 лет в развитых странах Запада сложились три основные финансово-экономические модели образования: А). Финансово-экономическая модель образования, ориентированная на свободный рынок. Теоретической базой этой модели является неолиберализм, основанный М. Фридманом. Неолиберальная политика выступает за сокращение расходов на высшее образование со стороны государства и передачу высшей школы во власть рыночных сил. В соответствии с этой моделью бесплатным для всех должно быть только общее среднее образование. Сторонники рассматриваемой модели обосновывают необходимость ограничения государственных расходов и расширения привлечения собственных финансовых средств обучающихся. В настоящее время данная теория имеет две модификации. В большинстве развитых стран (например, США, Япония, Австрия) бюджетное финансирование при увеличении объемов собственных доходов оу отнюдь не уменьшается. Сокращаются только темпы роста бюджетных ассигнований относительно темпов роста численности обучающихся, в абсолютном же выражении бюджетное финансирование сферы образования в подавляющем большинстве стран имеет тенденцию устойчивого роста. В отдельных странах Азии, Африки, Южной Америки, в некоторых экономически слаборазвитых странах Восточной Европы финансирование снижается в абсолютном исчислении. Тенденция в данных странах такова: чем больше высшая школа зарабатывает, тем меньше в дальнейшем финансовая поддержка общества, но контроль со стороны государства за расходованием как бюджетных, так и внебюджетных средств только усиливается. Б). Финансово-экономическая модель образования, основанная на принципах государственного рынка. Теоретической базой этой модели является концепция так называемого «гуманного капитализма», или активного государства, разработанная Дж. Шумпетером, Х. Майером. Данная модель поддерживается такими государствами, как, например, Великобританией, Испанией, Италией. Она нацелена на постепенное сокращение государственного финансирования (не в абсолютном выражении, а в расчете на одного обучающегося) с одновременным увеличением доли частного финансирования, в первую очередь за счет самих потребителей. В). Финансово-экономическая модель образования, исходящая из главной роли государства в финансировании образования. Данная антирыночная модель, ориентированная на блокирование рыночных отношений в сфере образования, предполагает, что образование должно обеспечивать всестороннее развитие индивидуума, являться заботой всего общества и быть свободным от доминирующего влияния большого бизнеса. Для дальнейшего развития общественного благосостояния государство должно взять на себя всю ответственность за финансирование образования, увеличивая государственные расходы, направляемые на образование за счет повышения уровня налогообложения, прежде всего корпоративных структур. Теоретическая база данной модели была разработана исследовательским институтом профсоюзов Европы (Брюссель) и исследовательским центром профсоюзов работников образования Германии (Франкфурт). Эта модель используется большинством стран Западной Европы (Германия, Норвегия, Дания, Австрия, Франция, Швеция, Финляндия и др.).