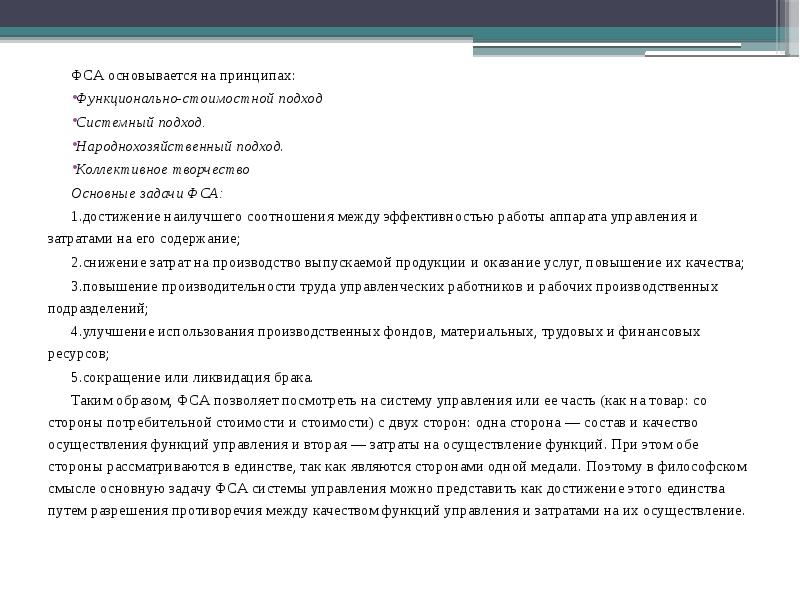

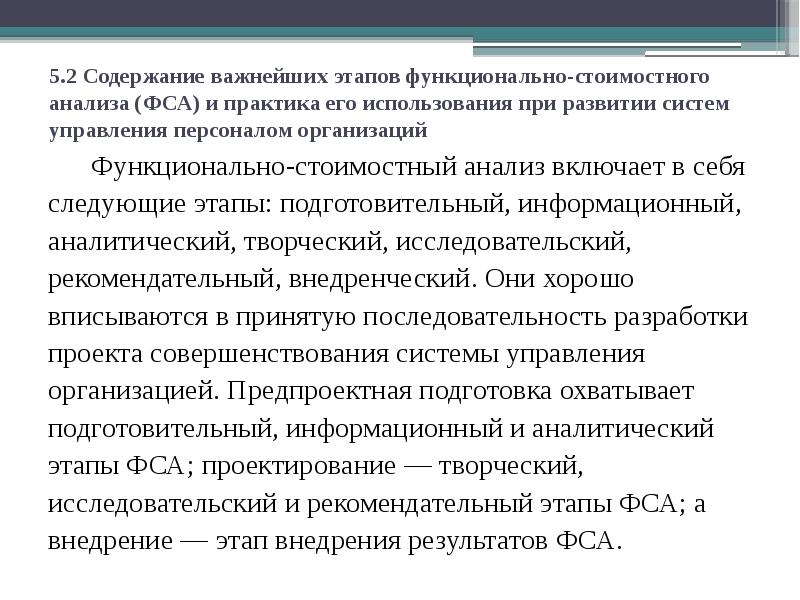

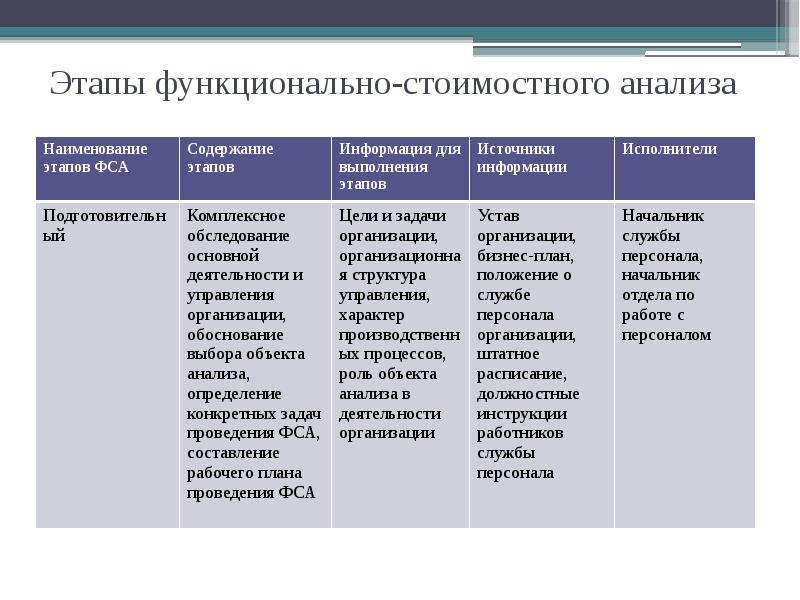

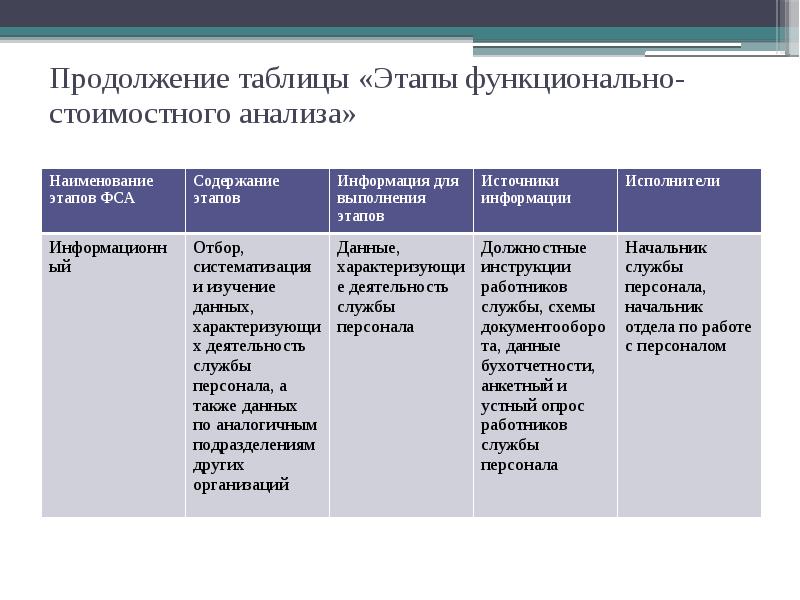

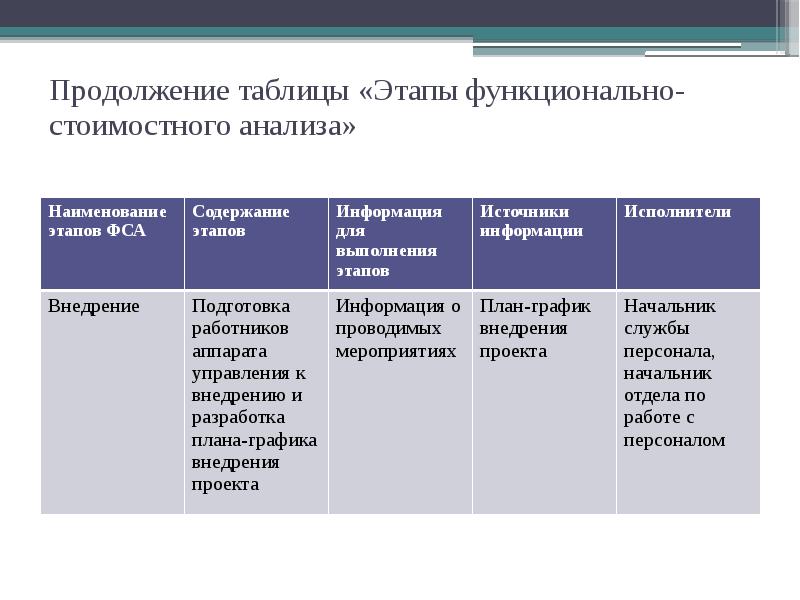

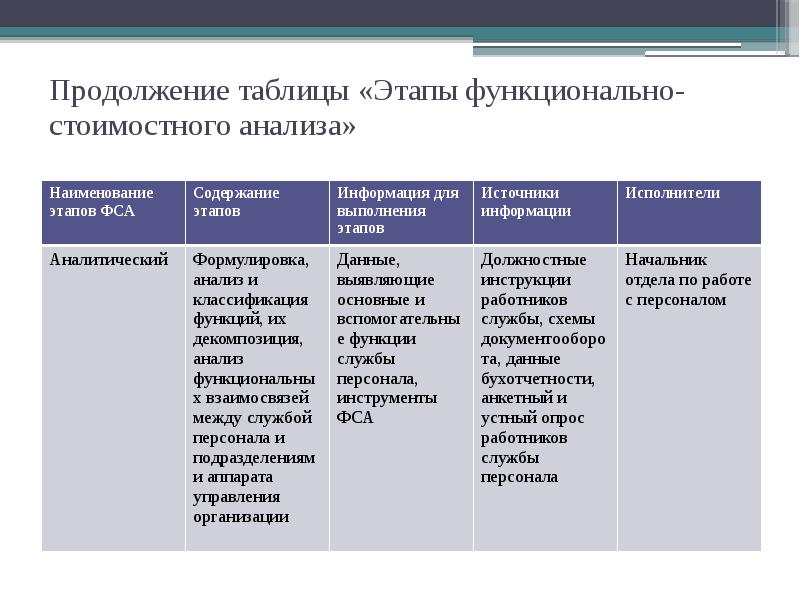

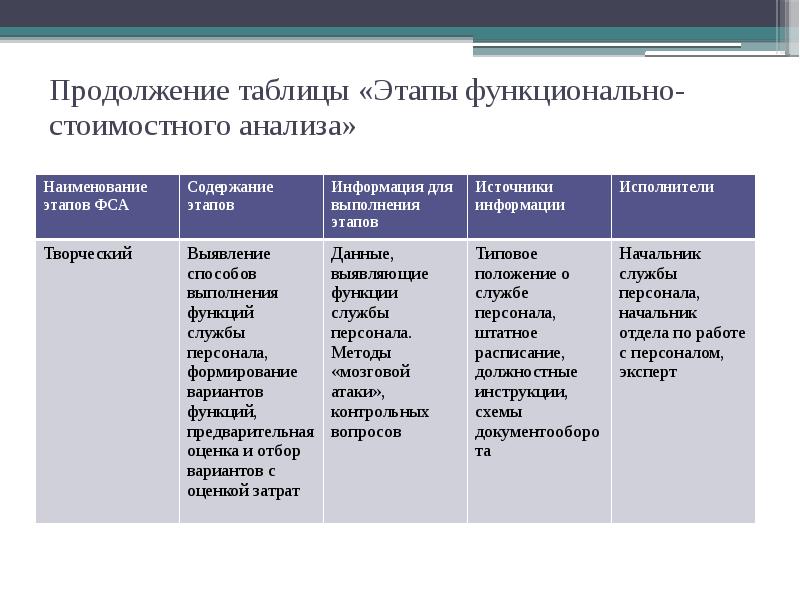

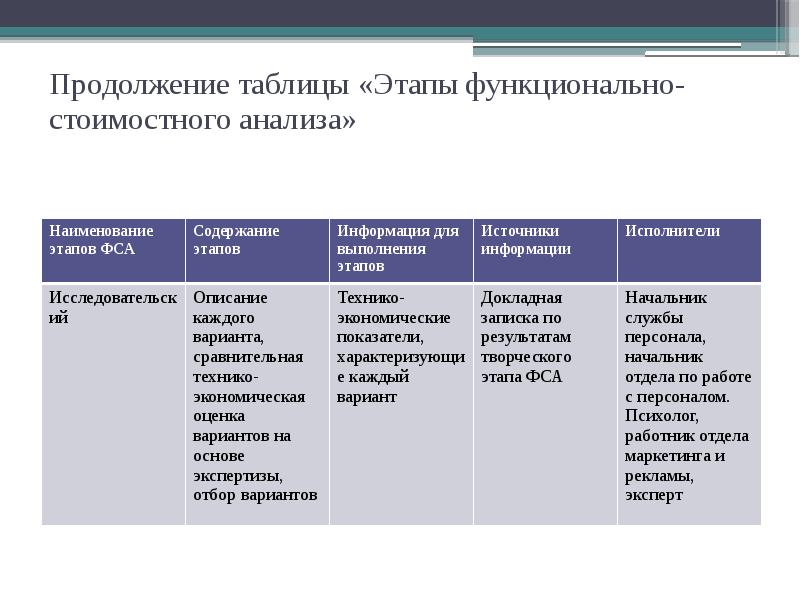

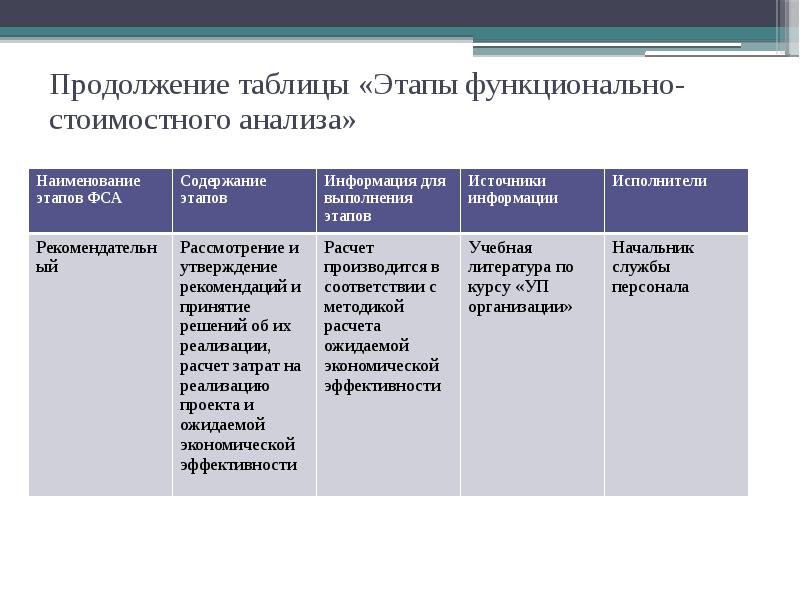

Описание слайда:

Как видно из самого общего описания метода ФСА, он весьма сложен и трудоемок. По сути дела, исследуется вся система жизнедеятельности предприятия, а не только, собственно, персонал. ФСА под силу организовать только достаточно крупной организации и, желательно, с привлечением исследовательских сил внешних консалтинговых фирм (как это делают некоторые зарубежные корпорации). Кроме того, внимание к подобным сложным исследованиям должно присутствовать, прежде всего, в управленческой культуре и управленческих стратегиях топ-менеджеров. А еще должны изыскиваться необходимые средства и время, четко планироваться и контролироваться действия групп исследователей – аналитиков, экспертов. Процесс исследований, промежуточные и конечные результаты должны доводиться до всех работников. Очевидно, что подобные исследования должны вписываться в политику демократизации управления, освоения практики «менеджмента тотального качества» и пр. Такие исследования не могут проводиться часто. В промежутках времени между такими системными исследованиями (в три –пять лет) целесообразно проводить более узкие исследования различных аспектов, связанных с эффективностью управления персоналом. Как видно из самого общего описания метода ФСА, он весьма сложен и трудоемок. По сути дела, исследуется вся система жизнедеятельности предприятия, а не только, собственно, персонал. ФСА под силу организовать только достаточно крупной организации и, желательно, с привлечением исследовательских сил внешних консалтинговых фирм (как это делают некоторые зарубежные корпорации). Кроме того, внимание к подобным сложным исследованиям должно присутствовать, прежде всего, в управленческой культуре и управленческих стратегиях топ-менеджеров. А еще должны изыскиваться необходимые средства и время, четко планироваться и контролироваться действия групп исследователей – аналитиков, экспертов. Процесс исследований, промежуточные и конечные результаты должны доводиться до всех работников. Очевидно, что подобные исследования должны вписываться в политику демократизации управления, освоения практики «менеджмента тотального качества» и пр. Такие исследования не могут проводиться часто. В промежутках времени между такими системными исследованиями (в три –пять лет) целесообразно проводить более узкие исследования различных аспектов, связанных с эффективностью управления персоналом.