Описание слайда:

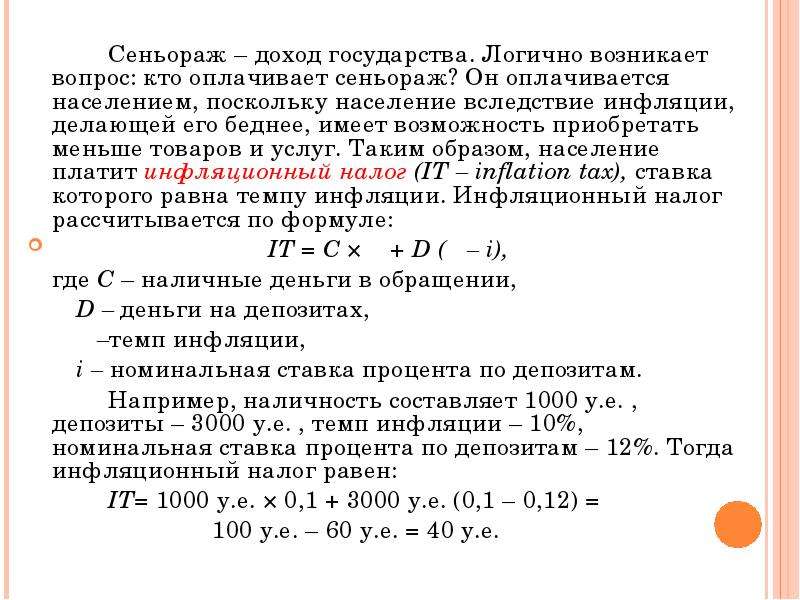

Чтобы пояснить действие эффекта инфляционного налогообложения, приведем следущий пример. Предположим, что в стране действует прогрессивная система налогообложения. При этом все доходы от 10 до 15 тыс. у.е. облагаются по ставке 10%, доходы от 15 до 20 тыс. у.е. облагаются по ставке 15%, а доходы от 20 тыс. .у.е. – 20%. Есть три налогоплательщика с доходами 12, 16 и 25 тыс. у.е. соответственно. Тогда суммарный налог, который они уплачивают, равен: Чтобы пояснить действие эффекта инфляционного налогообложения, приведем следущий пример. Предположим, что в стране действует прогрессивная система налогообложения. При этом все доходы от 10 до 15 тыс. у.е. облагаются по ставке 10%, доходы от 15 до 20 тыс. у.е. облагаются по ставке 15%, а доходы от 20 тыс. .у.е. – 20%. Есть три налогоплательщика с доходами 12, 16 и 25 тыс. у.е. соответственно. Тогда суммарный налог, который они уплачивают, равен: 12 тыс.у.е. × 0,1 + 16 тыс.у.е. × 0,15 + 25 тыс.у.е. × 0,2 = =1,2 тыс.у.е. + 2,4 тыс.у.е. + 5 тыс.у.е. =8,6 тыс.у.е. Если уровень цен вырос в 2 раза, и все население получило 100-процентную индексацию, номинальные доходы налогоплательщиков станут 24, 32 и 50 тыс.у.е., а суммарный налог, который они заплатят, станет равен: (24+32+50) × 0,2 = 21,2 Пример показывает, что уровень цен вырос в 2 раза, а уплачиваемый налог вырос приблизительно в 2,5 раза. В условиях инфляции действует известный эффект Танзи-Оливеры, который заключается в обесценивании налоговых поступлений в бюджет в условиях высокой инфляции, если между декларированием и уплатой налогов проходит определенное время, в течение которого реальные поступления обесцениваются.