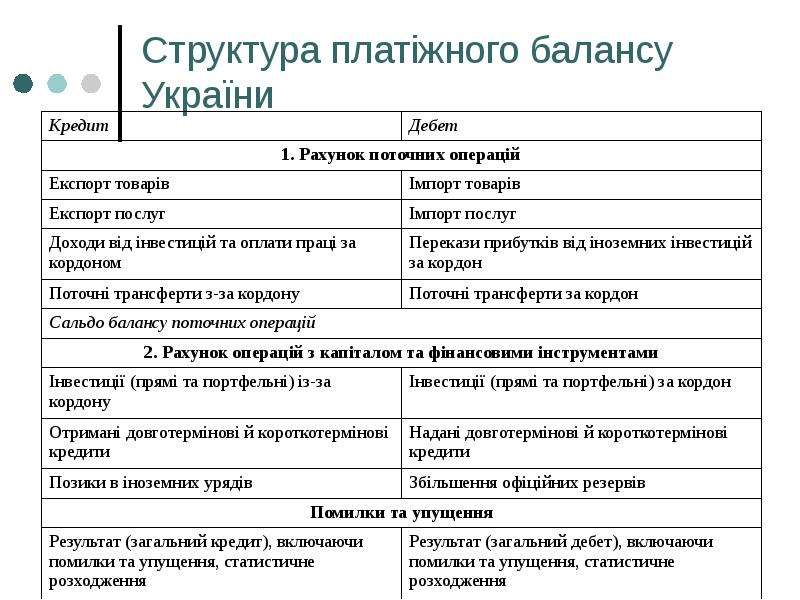

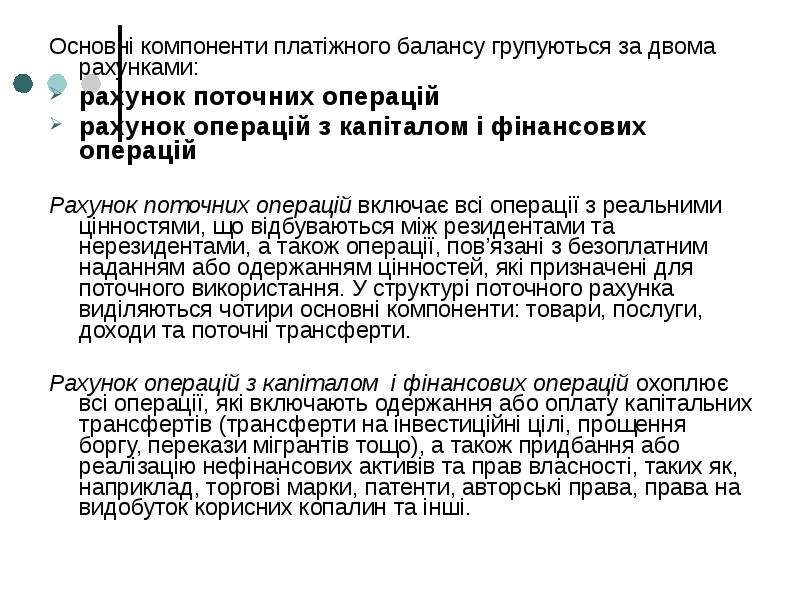

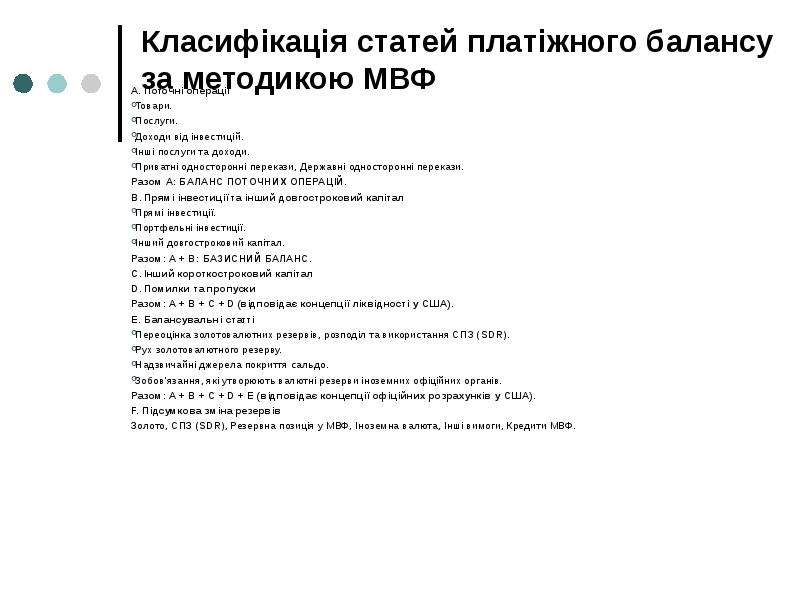

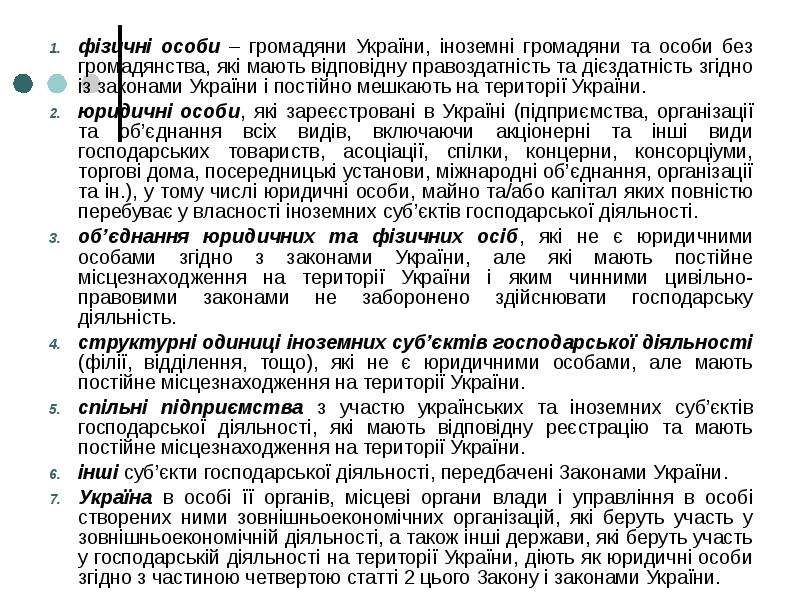

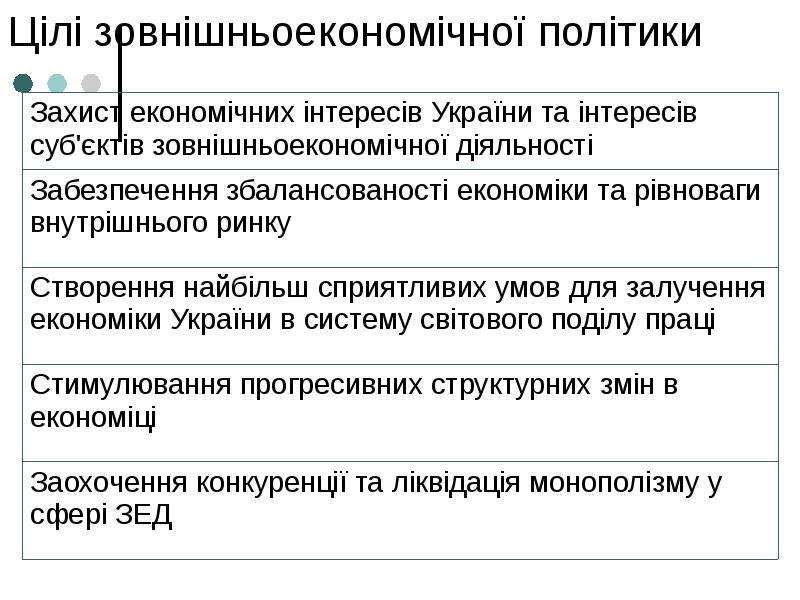

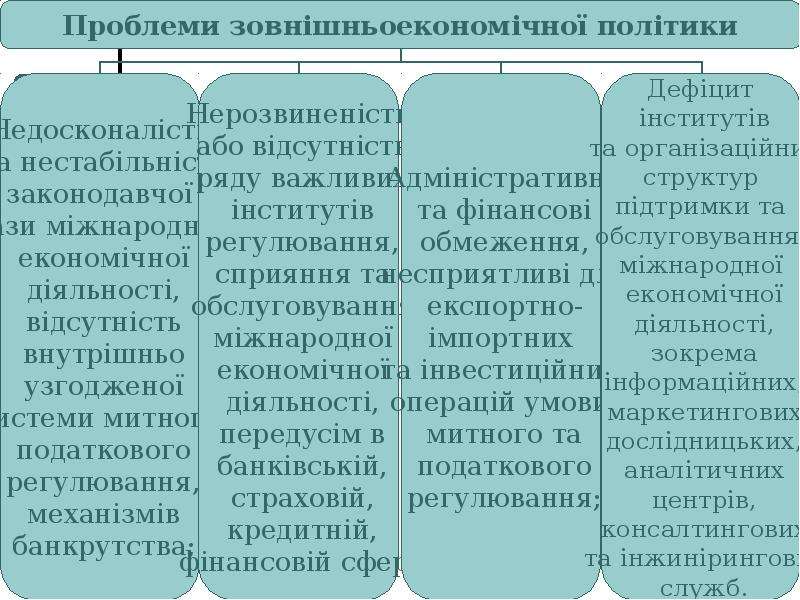

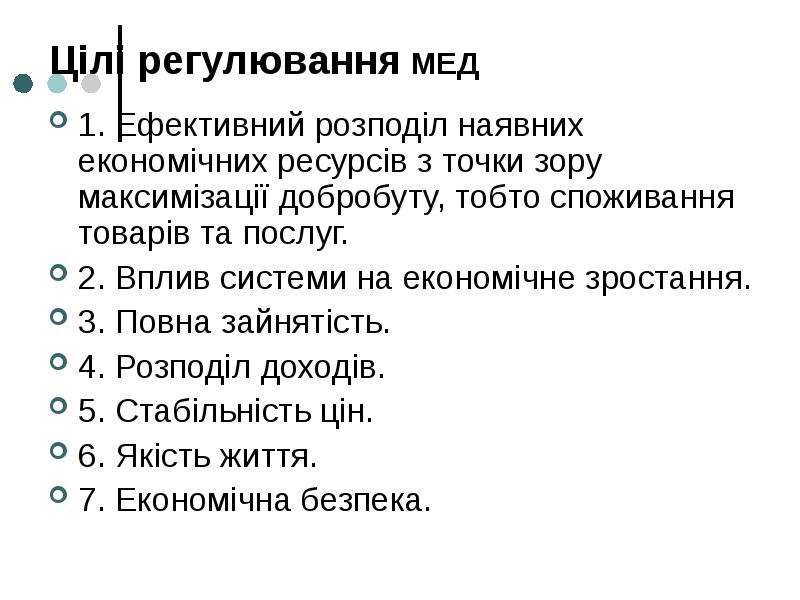

Описание слайда:

Стаття 4. Види зовнішньоекономічної діяльності - експорт та імпорт товарів, капіталів та робочої сили; - надання суб'єктами зовнішньоекономічної діяльності України послуг іноземним суб'єктам господарської діяльності; - наукова, науково-технічна, науково-виробнича, виробнича, навчальна та інша кооперація з іноземними суб'єктами господарської діяльності; навчання та підготовка спеціалістів на комерційній основі; - міжнародні фінансові операції та операції з цінними паперами; - кредитні та розрахункові операції між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності; створення суб'єктами зовнішньоекономічної діяльності банківських, кредитних та страхових установ за межами України; створення іноземними суб'єктами господарської діяльності зазначених установ на території України у випадках, передбачених законами України; - спільна підприємницька діяльність між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності, що включає створення спільних підприємств різних видів і форм, проведення спільних господарських операцій та спільне володіння майном як на території України, так і за її межами; - підприємницька діяльність на території України, пов'язана з наданням ліцензій, патентів, ноу-хау, торговельних марок та інших нематеріальних об'єктів власності з боку іноземних суб'єктів господарської діяльності; - організація та здійснення діяльності в галузі проведення виставок, аукціонів, торгів, конференцій, симпозіумів, семінарів та інших подібних заходів, що здійснюються на комерційній основі, за участю суб'єктів зовнішньоекономічної діяльності; організація та здійснення оптової, консигнаційної та роздрібної торгівлі на території України за іноземну валюту; - товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності; - орендні, в тому числі лізингові, операції між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності; - операції по придбанню, продажу та обміну валюти на валютних аукціонах, валютних біржах та на міжбанківському валютному ринку; - роботи на контрактній основі фізичних осіб України з іноземними суб'єктами господарської діяльності; роботи іноземних фізичних осіб на контрактній оплатній основі з суб'єктами зовнішньоекономічної діяльності як на території України, так і за її межами; - інші види зовнішньоекономічної діяльності, не заборонені прямо і у виключній формі законами України. Посередницькі операції, при здійсненні яких право власності на товар не переходить до посередника (на підставі комісійних, агентських договорів, договорів доручення та інших), здійснюються без обмежень.