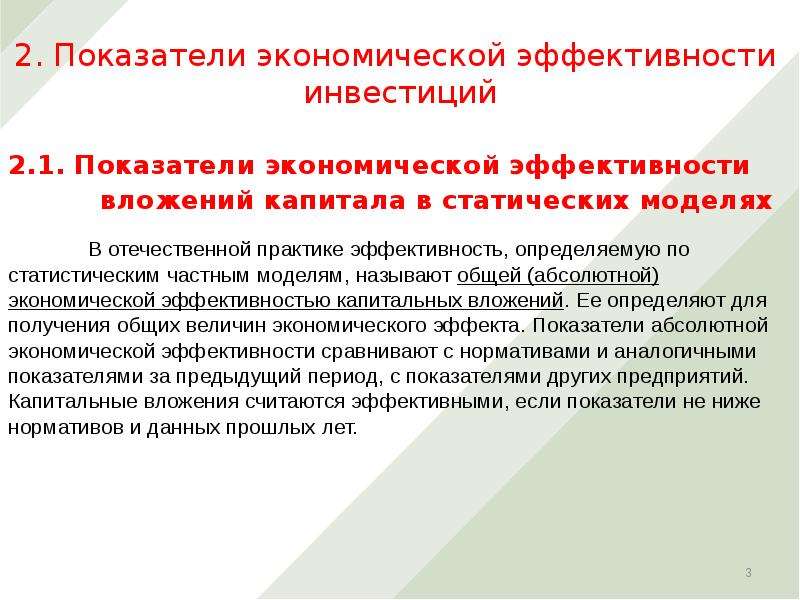

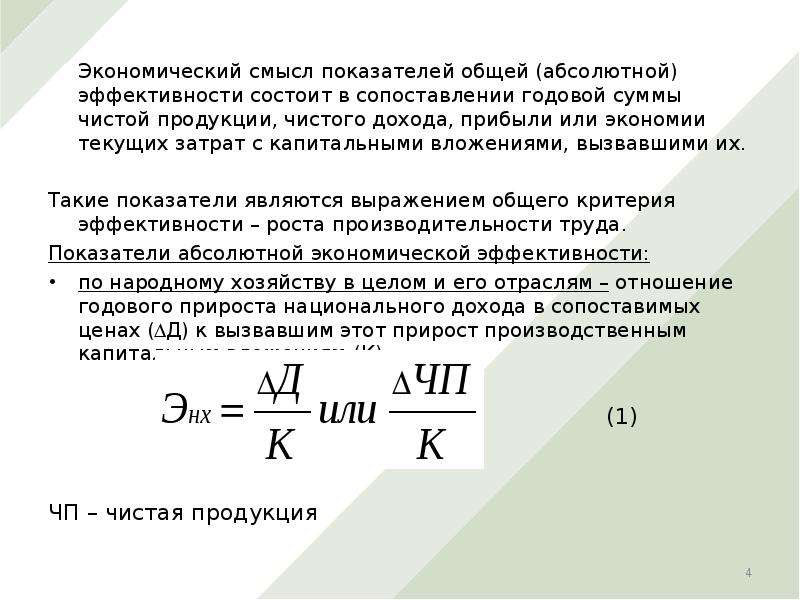

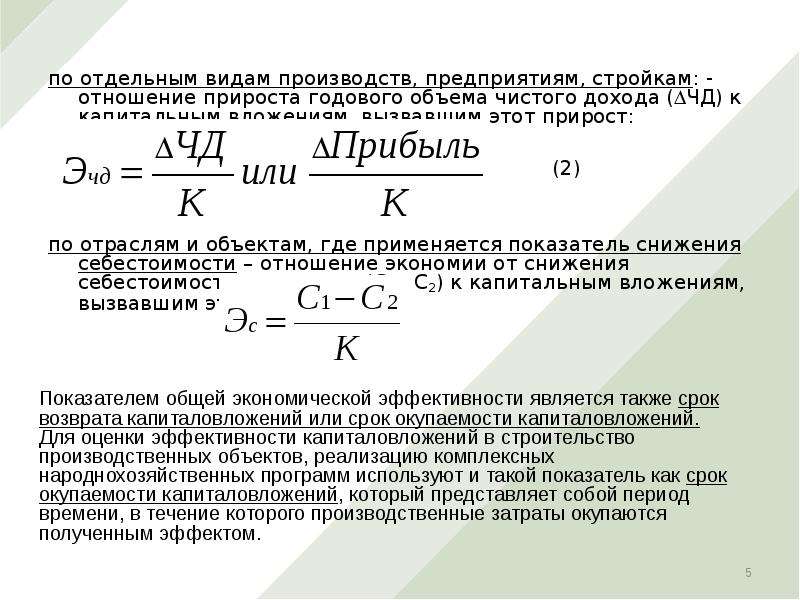

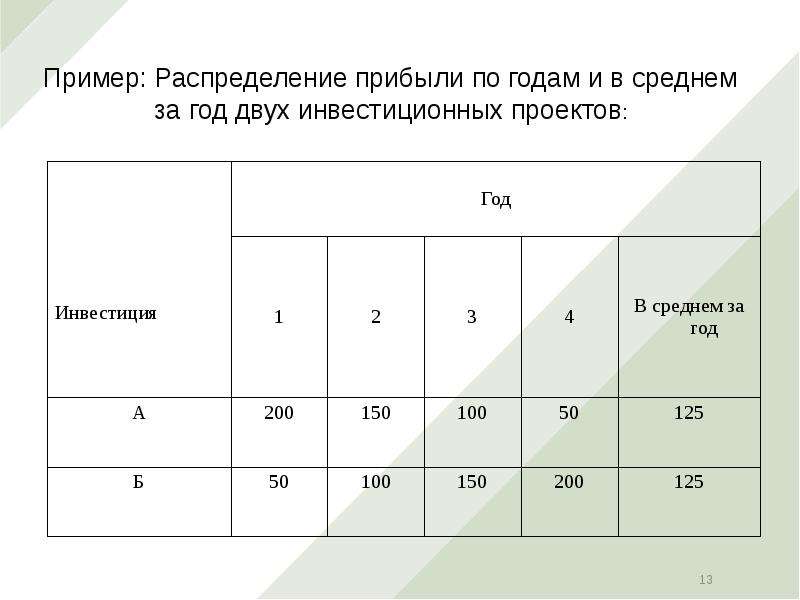

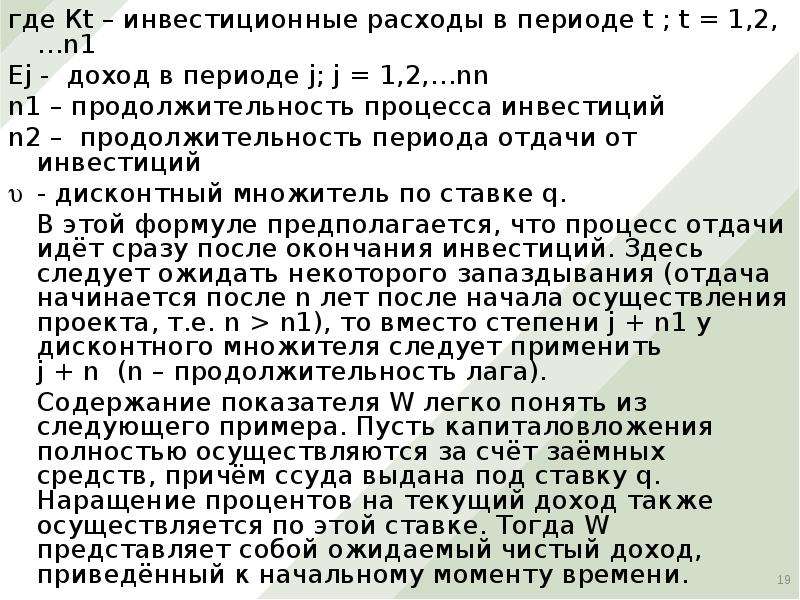

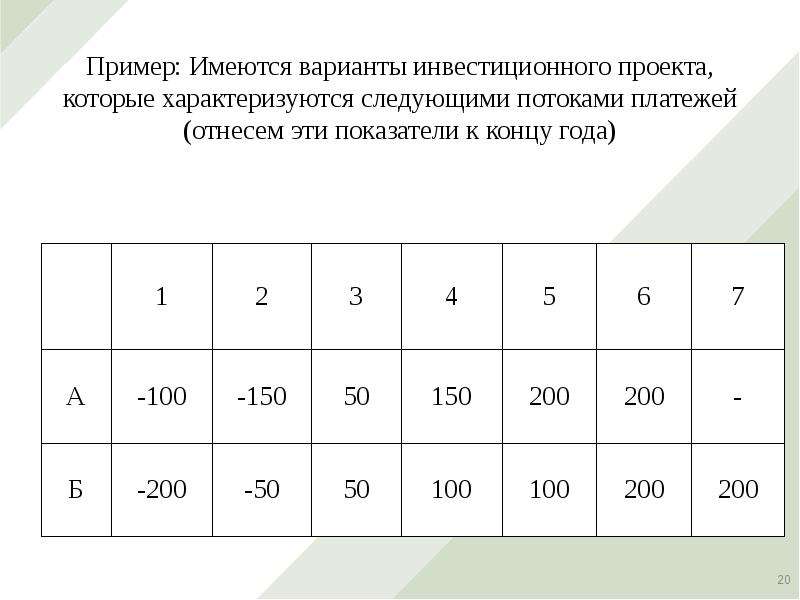

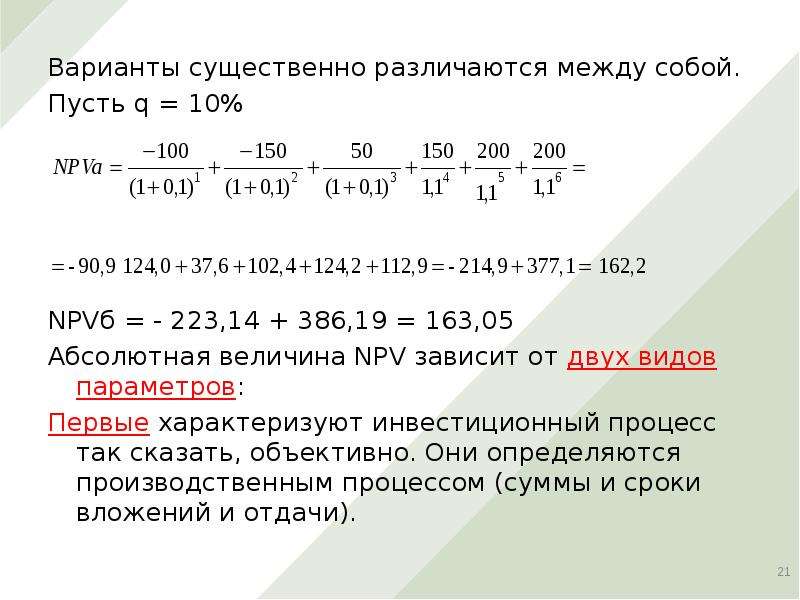

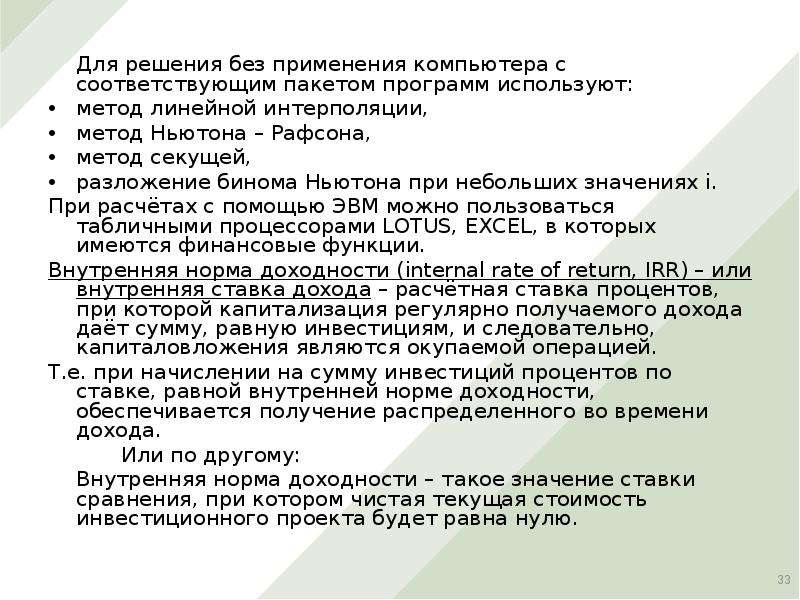

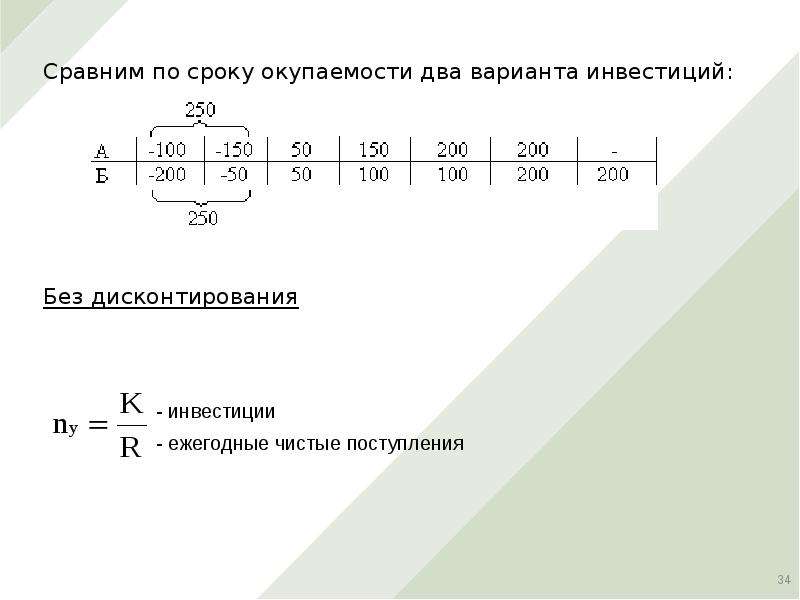

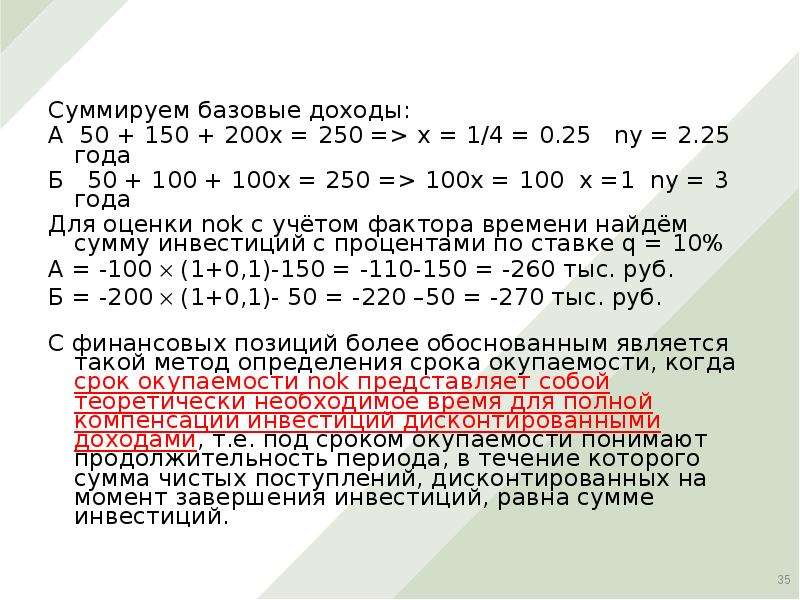

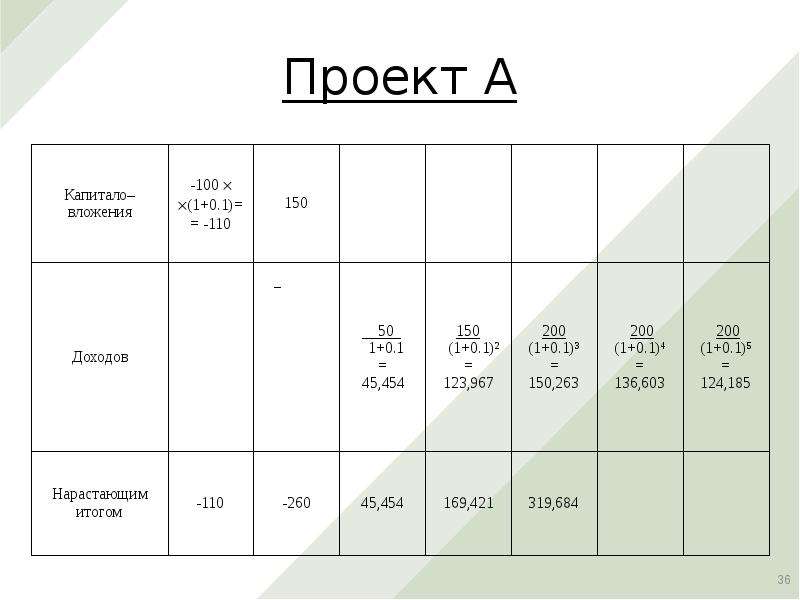

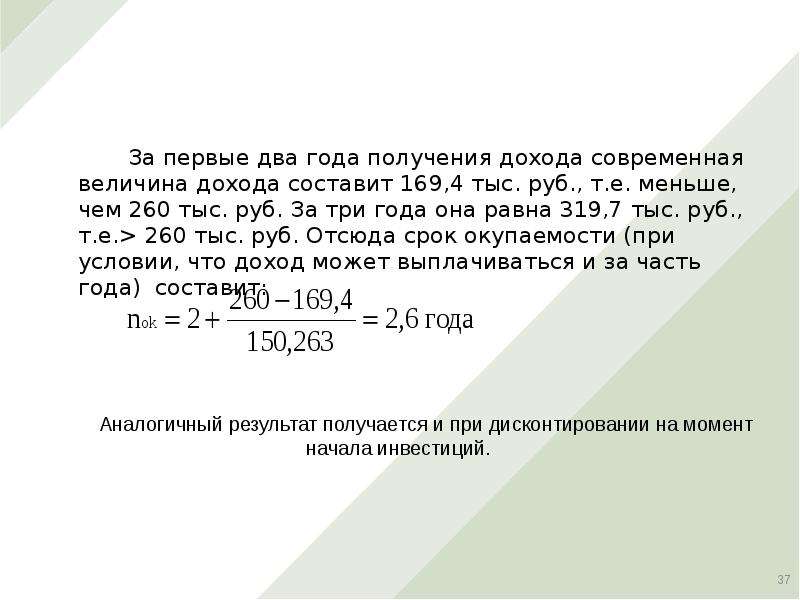

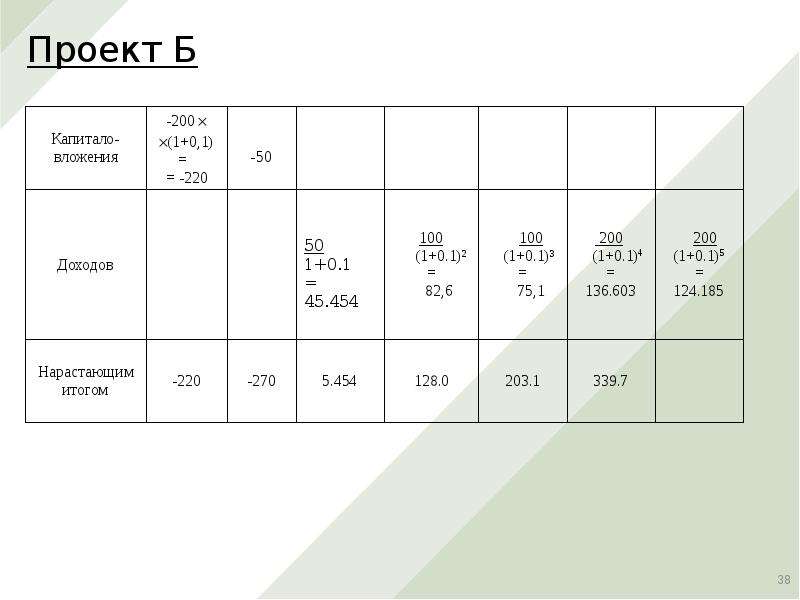

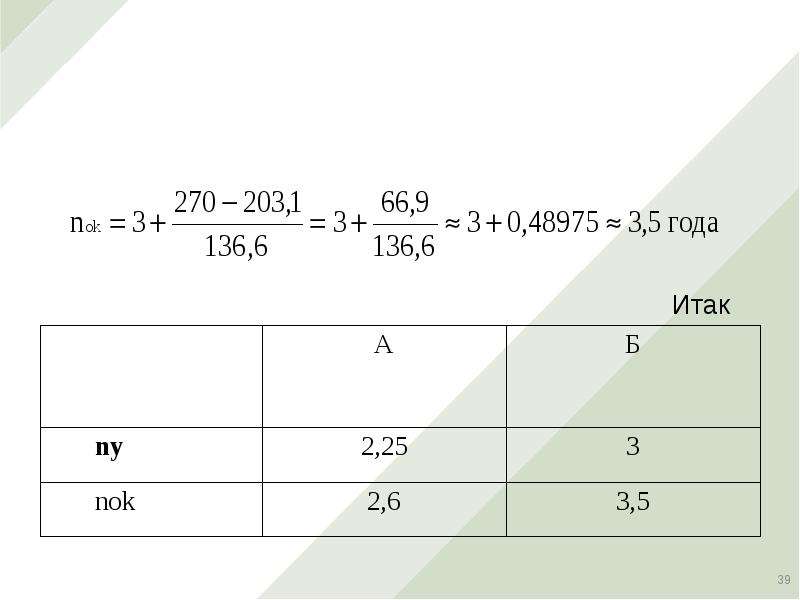

Описание слайда:

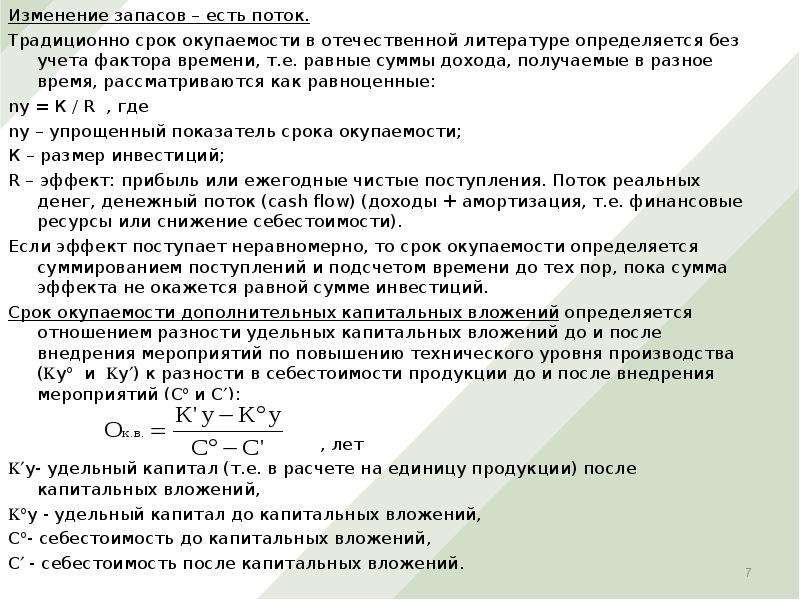

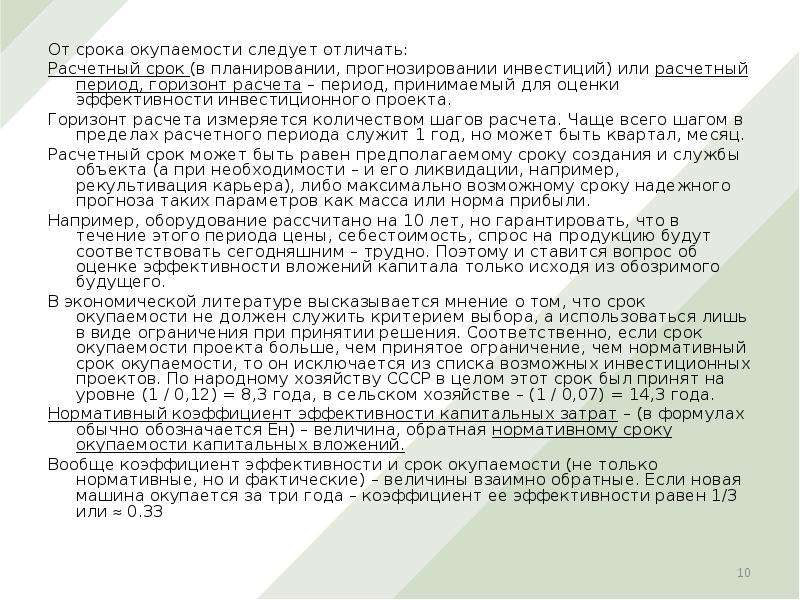

От срока окупаемости следует отличать: От срока окупаемости следует отличать: Расчетный срок (в планировании, прогнозировании инвестиций) или расчетный период, горизонт расчета – период, принимаемый для оценки эффективности инвестиционного проекта. Горизонт расчета измеряется количеством шагов расчета. Чаще всего шагом в пределах расчетного периода служит 1 год, но может быть квартал, месяц. Расчетный срок может быть равен предполагаемому сроку создания и службы объекта (а при необходимости – и его ликвидации, например, рекультивация карьера), либо максимально возможному сроку надежного прогноза таких параметров как масса или норма прибыли. Например, оборудование рассчитано на 10 лет, но гарантировать, что в течение этого периода цены, себестоимость, спрос на продукцию будут соответствовать сегодняшним – трудно. Поэтому и ставится вопрос об оценке эффективности вложений капитала только исходя из обозримого будущего. В экономической литературе высказывается мнение о том, что срок окупаемости не должен служить критерием выбора, а использоваться лишь в виде ограничения при принятии решения. Соответственно, если срок окупаемости проекта больше, чем принятое ограничение, чем нормативный срок окупаемости, то он исключается из списка возможных инвестиционных проектов. По народному хозяйству СССР в целом этот срок был принят на уровне (1 / 0,12) = 8,3 года, в сельском хозяйстве – (1 / 0,07) = 14,3 года. Нормативный коэффициент эффективности капитальных затрат – (в формулах обычно обозначается Ен) – величина, обратная нормативному сроку окупаемости капитальных вложений. Вообще коэффициент эффективности и срок окупаемости (не только нормативные, но и фактические) – величины взаимно обратные. Если новая машина окупается за три года – коэффициент ее эффективности равен 1/3 или 0.33