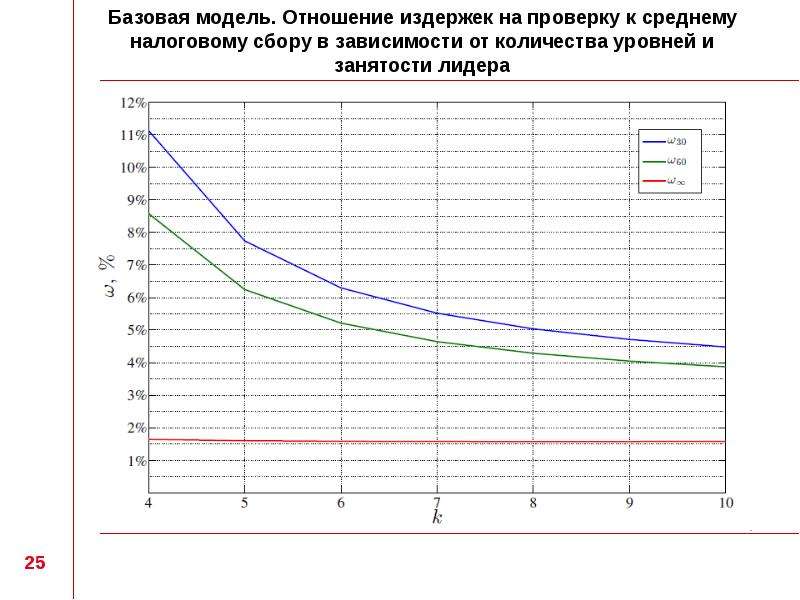

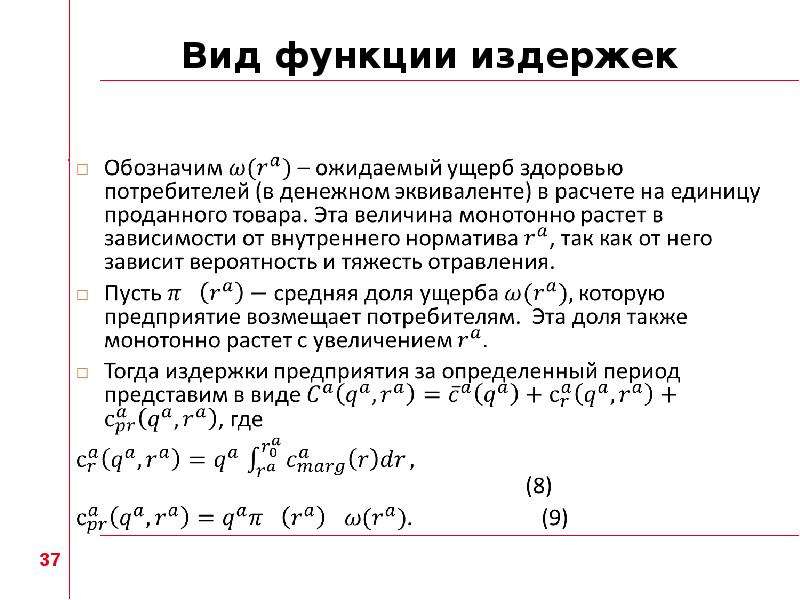

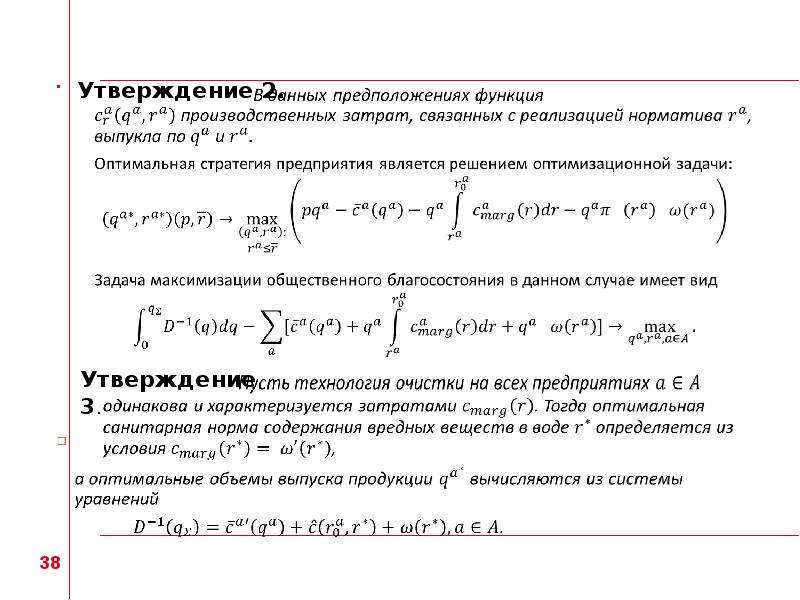

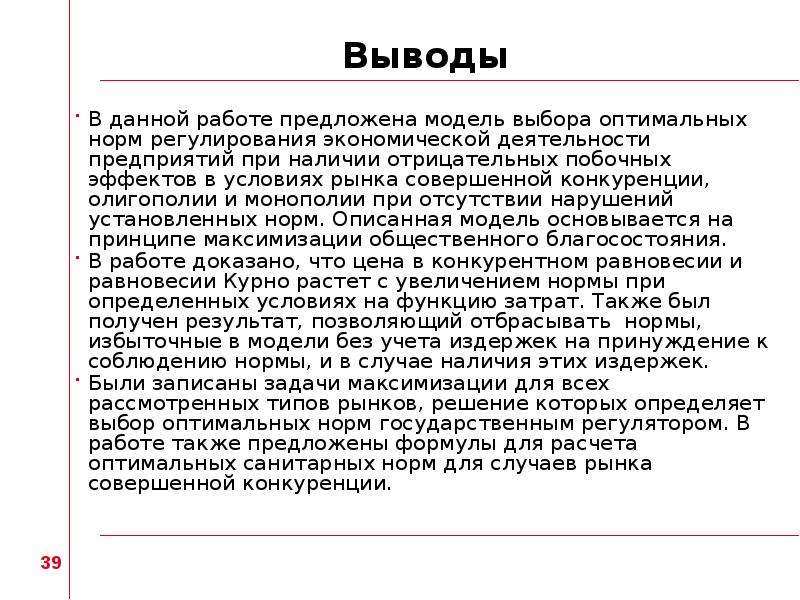

Описание слайда:

Список литературы 2003-2013 Chander P., Wilde L. Corruption in Tax Administration. J. of Public Econ. Vol. 49. № 3. P. 333–349, 1992. Hindriks J., Keen M., Muthoo A. Corruption, Extortion and Evasion. J. of Public Econ. Vol. 74. № 3. P. 395–430, 1999. Lambert-Mogiliansky, Ariane; Majumdar, Mukul; Radner, Roy. Petty corruption: A game-theoretic approach. CAE Working Paper, No. 08-09, 2008. Савватеев А.В. Оптимальные стратегии подавления коррупции // Экономика и мат. методы. Т. 39. № 1. С. 62–75, 2003. Денин К.И., Угольницкий Г.А. Теоретико-игровая модель коррупции в системах иерархического управления. Известия РАН. Теория и системы управления. №1, с. 156-162, 2010. Keren M., Levhari D. The Internal Organization of the Firm and the Shape of Average Costs. The Bell Journal of Economics. Vol. 14. №2. P. 474–486, 1983. Qian Y. Incentives and Loss of Control in an Optimal Hierarchy // Review of Economic Studies. Vol. 61. №3. P. 527–544, 1994. Bental B., Wiener Z. Hierarchical organizations and economic growth. Paper was presented on 26th European conference on operational research, Rome, Italia, July 2013. Левин М.И., Цирик М.Л. Математическое моделирование коррупции. Экономика и математические методы. Т. 34. Вып. 4. С. 34–55., 1998. Васин А.А. Некооперативные игры в природе и обществе. М.: МАКС пресс, 2005. Васин А.А., Николаев П.В., Уразов А.С. Механизмы подавления коррупции. Журнал Новой экономической ассоциации, 2011. Васин А.А., Николаев П.В., Уразов А.С. Об оптимальной организации контролирующей структуры. Доклады Российской Академии наук, том 444, № 3, с. 262-265, 2012. Николаев П.В. Модели подавления коррупции: роль морального уровня сотрудников. Прикладная математика и информатика, № 42, М.: Изд-во факультета ВМК МГУ, с. 91-111, 2013.