Описание слайда:

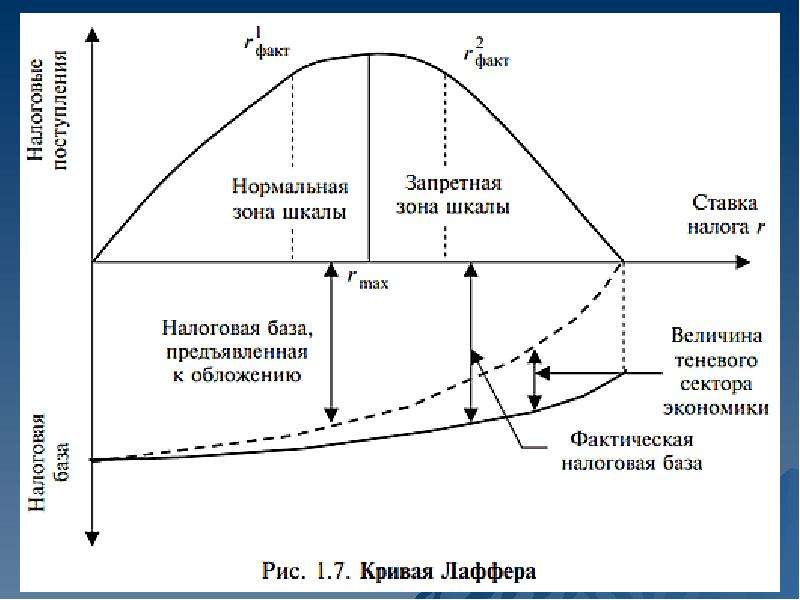

А. Лаффер продемонстрировал связь между величиной ставок налогов и объемом налоговых поступлений, показав, что более низкие ставки несут в себе способность не столько текущего уменьшения поступлений, сколько потенциал будущего их увеличения. На оси абсцисс на графике рисунка нанесена величина ставки налога, но может приводиться величина эффективной совокупной налоговой ставки либо величина налоговой нагрузки на экономику — общий вид зависимости от этого не изменится. А. Лаффер продемонстрировал связь между величиной ставок налогов и объемом налоговых поступлений, показав, что более низкие ставки несут в себе способность не столько текущего уменьшения поступлений, сколько потенциал будущего их увеличения. На оси абсцисс на графике рисунка нанесена величина ставки налога, но может приводиться величина эффективной совокупной налоговой ставки либо величина налоговой нагрузки на экономику — общий вид зависимости от этого не изменится. Согласно этой зависимости увеличение налоговой ставки до уровня rmaxбудет обеспечивать увеличение, хотя и все более замедляющимися темпами, налоговых поступлений до максимально возможной величины их Hmax. В диапазоне rфакт. < rmax, именуемом нормальной зоной шкалы ставок налогов, побудительные мотивы экономических агентов серьезно не ущемляются, заинтересованность в легальной экономической деятельности, а следовательно, величина налоговой базы уменьшаются значительно медленнее, чем возрастает ставка. Соответственно, налоговые поступления возрастают. При превышении верхнего предела этой ставки — rmax, т.е. при нахождении налоговой ставки в диапазоне rфакт. > rmax, именуемом запретной зоной шкалы, у экономических агентов снижаются стимулы к легальной деятельности. Производство сокращается, а соответственно уменьшаются налоговая база и объем налоговых поступлений. Происходит перемещение производства ВВП в теневой сектор экономики, свободный от налоговых обязательств. Нахождение налоговой ставки в запретной зоне является «налоговой ловушкой». Таким образом, один и тот же объем налоговых поступлений (H2 = H1) обеспечивается при разных ставках налога. Но при этом более низкие налоговые ставки предпочтительнее. Они ориентированы на перспективу, поскольку не подавляют предпринимательскую активность экономических агентов, позволяют им осуществлять инвестиции и расширять производство. Через определенное время дополнительный объем производства увеличит базу обложения, что обеспечит прирост налоговых поступлений.