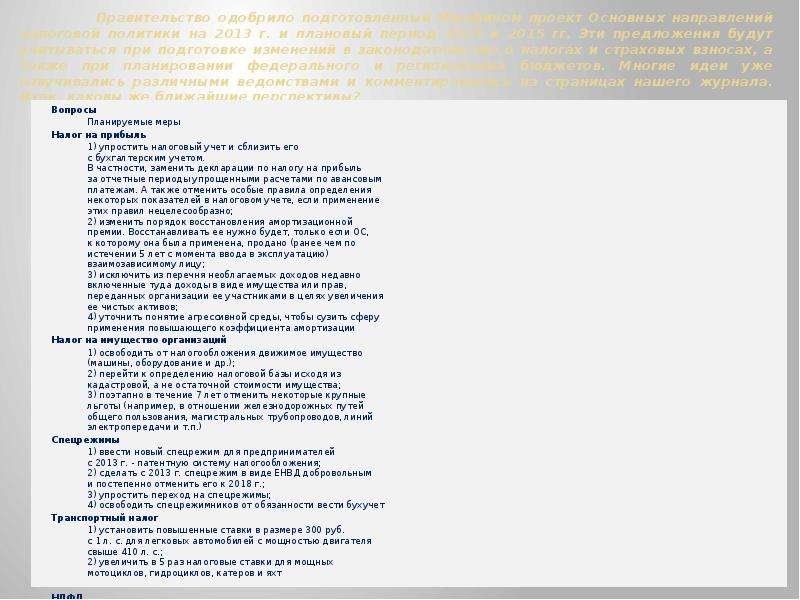

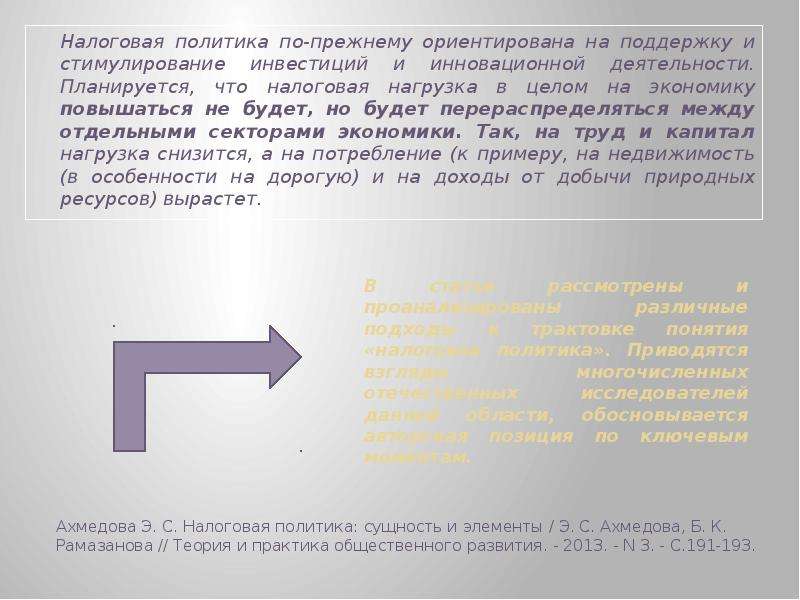

Описание слайда:

Второй тип - политика разумных налогов, или экономического развития. В этом случае государство ослабляет налоговый пресс для предпринимателей, сокращает свои расходы, в первую очередь, на социальные программы. Цель данной политики состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Реализация этого типа налоговой политики сопровождается сокращением общего числа собираемых налогов, введением специальных «упрощенных» налоговых режимов и другими мероприятиями, направленными на снижение налогового пресса. Проведение такой политики провозгласило Правительство РФ на рубеже XXI века при подготовке второй части Налогового кодекса Российской Федерации (НК РФ). Были сделаны важные шаги по сокращению числа налогов, снижению налоговой нагрузки. Второй тип - политика разумных налогов, или экономического развития. В этом случае государство ослабляет налоговый пресс для предпринимателей, сокращает свои расходы, в первую очередь, на социальные программы. Цель данной политики состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Реализация этого типа налоговой политики сопровождается сокращением общего числа собираемых налогов, введением специальных «упрощенных» налоговых режимов и другими мероприятиями, направленными на снижение налогового пресса. Проведение такой политики провозгласило Правительство РФ на рубеже XXI века при подготовке второй части Налогового кодекса Российской Федерации (НК РФ). Были сделаны важные шаги по сокращению числа налогов, снижению налоговой нагрузки. Третий тип - политика социальной направленности. Такая налоговая политика предусматривает достаточно высокий уровень обложения, но при значительной социальной защите. Налоговые доходы направляются на увеличение различных социальных фондов. Чаще всего данные типы налоговой политики используются не в чистом виде, а в различном их сочетании, когда какой-либо тип является превалирующим. Для России характерен второй тип налоговой политики в сочетании с третьим. При рассмотрении налоговой политики РФ необходимо различать такие понятия, как субъекты налоговой политики, принципы формирования, цели и методы. В Российской Федерации субъектами налоговой политики являются Федерация, республики, области, края, автономные области, города федерального значения - Москва и Санкт-Петербург, а также местное самоуправление - города, районы, районы в городах.