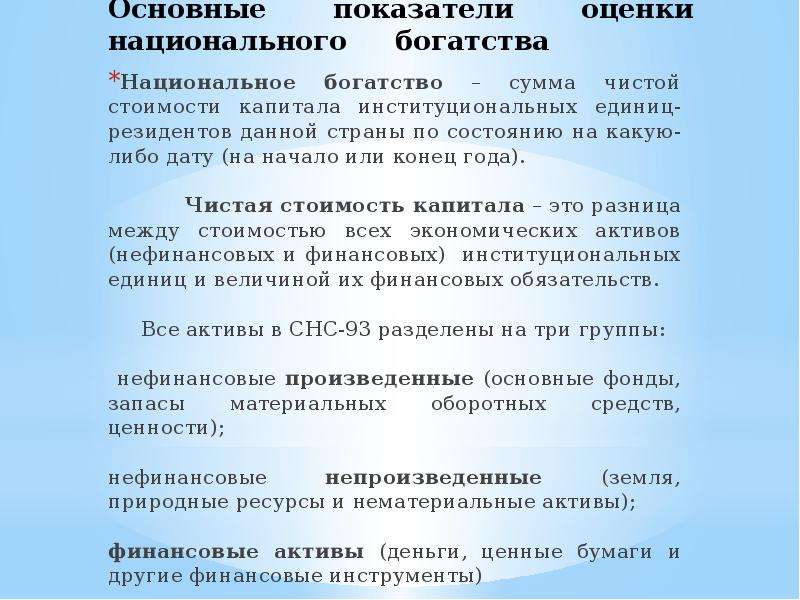

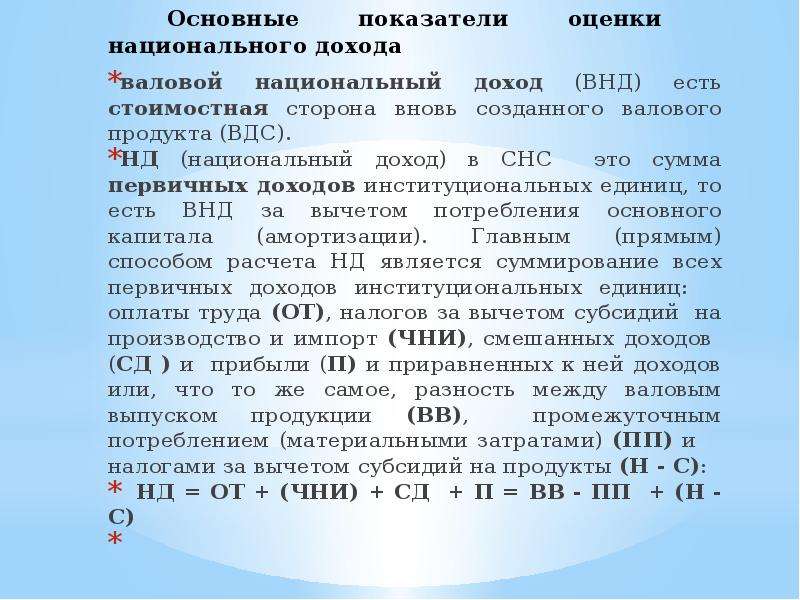

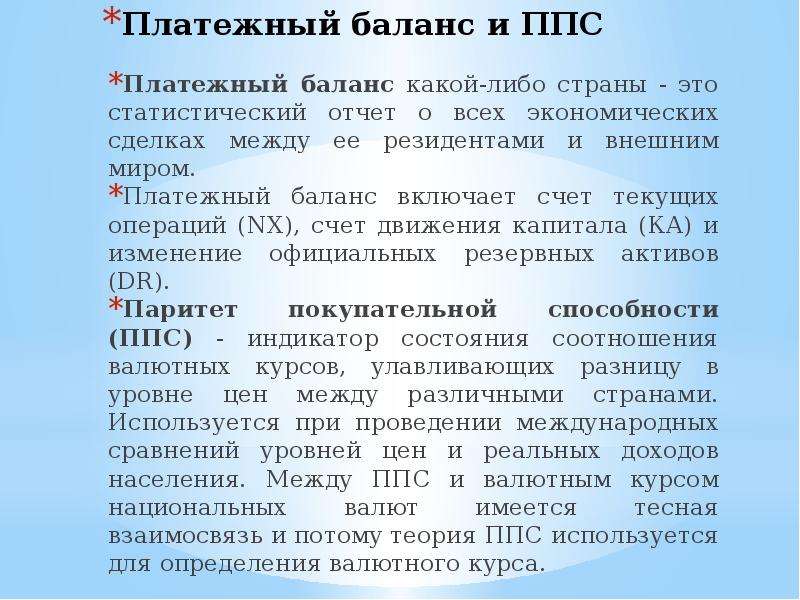

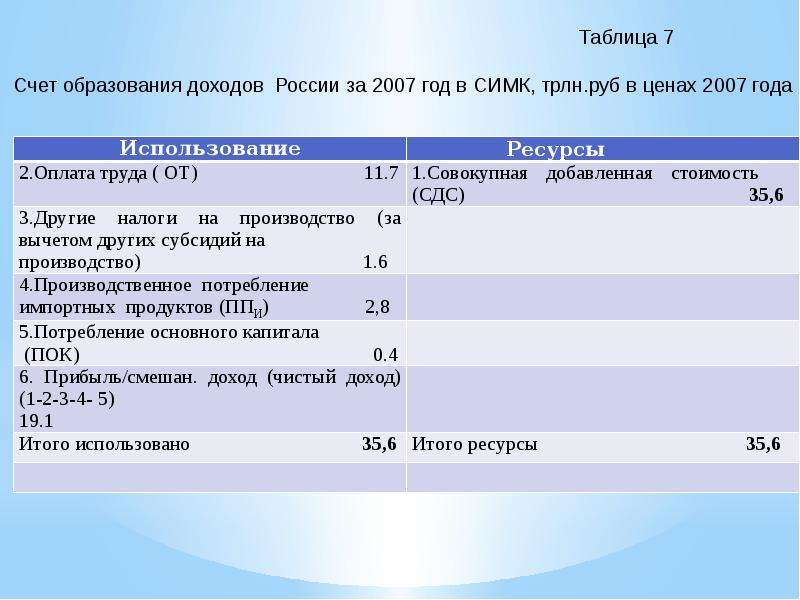

Описание слайда:

Литература 1.Килин П.М. Конструктивная национальная экономика.Монография. Тюмень, ТюмГНГУ, 2015.-248 с. ISBN 978-5-9961-1013-1 2. Килин П.М. Метод сечения макроэкономического кругооборота продукта региона. Монография. Тюмень, ТюмГНГУ, 2008.- 470 с. 3. Килин П.М. Система измерения макроэкономического кругооборота регионального продукта.-Тюмень, ТюмГНГУ, 2009.-156 с. 4. Килин П.М., Родионова Д.П. Инновационная модель воспроизводства продукта и богатства региона. Инновационные технологии управления социально-экономическим развитием регионов России: материалы VI Научно-практической конференции с международным участием.В 2-х частях. Часть II.- Уфа: ИСЭИ УНЦ РАН, 2014.- 204 с. (с .50-55) 5. Килин П.М.Инновационный подход к моделированию воспроизводства продукта и богатства в национальной экономике. Налоги, инвестиции. Капитал,-2015, № 1.- г. Тюмень. ГУП ТО «ТРИА», С.98-103. 6. Килин П.М. Петриченко Е.П., Родионова Д.П. Инновационное национальное счетоводство и отражение импорта в экономике. Наука молодых – интеллектуальный потенциал современности: cборник международной научной конференции. Россия, г. Москва,29-30апреля 2015 г. [ Электронный ресурс] / под ред.проф. Ю.К.Старцева, А.А.Мешкова, Г.С.Маль, Н.М.Халимовой, С.А Герасимова.- Электрон.текст. дан.(1 файл 6 мб).-Киров: МЦНИП, 2015.-286 с. (с.164-176) 7.Система таблиц «Затраты – Выпуск» России за 2007 год [Текст]: статистический сборник. – М.: Росстат, 2010. – 116 с. 8. Национальные счета России в 1994-2013 годах .-М.: Госкомстат, Росстат, 1996-2014 9. Международная статистика: Учебник / Под ред. Б.И.Башкатова, А.Е.Суринова .- М.: Изд-во Юрайт, 2010.-671 с. 10. Килин П.М. Региональные межотраслевые балансы: монография. -Москва, Наука, 1979. 11. Килин П.М. Воспроизводство регионального общественного продукта (схемы, модели, балансы): монография.- Москва: Наука, 1984. 12. Килин П.М. Межотраслевые связи приморских районов советского Дальнего Востока (тезисы доклада на русском и английском языках). Международная конференция «ХIV Тихоокеанский научный конгресс». Комитет L, т. 1. Москва, Хабаровск, 1979 13. Килин П.М.Проблемы методологии региональных межотраслевых балансов (на примере Дальнего Востока). Диссертация на соискание ученой степени доктора экономических наук.- Фонды МГУ, Москва, 1986 14. Коссов В.В., Баранов Э.Ф. Методологические особенности межотраслевого баланса экономического района. – В кн. Межотраслевой баланс экономического района. М: Наука, 1967 15. Коссов В.В. Межотраслевые модели. М: Экономика, 1973 16. Килин П.М. Конструктивная политэкономия. Тюмень, ТюмГНГУ, 2013.-192 с.