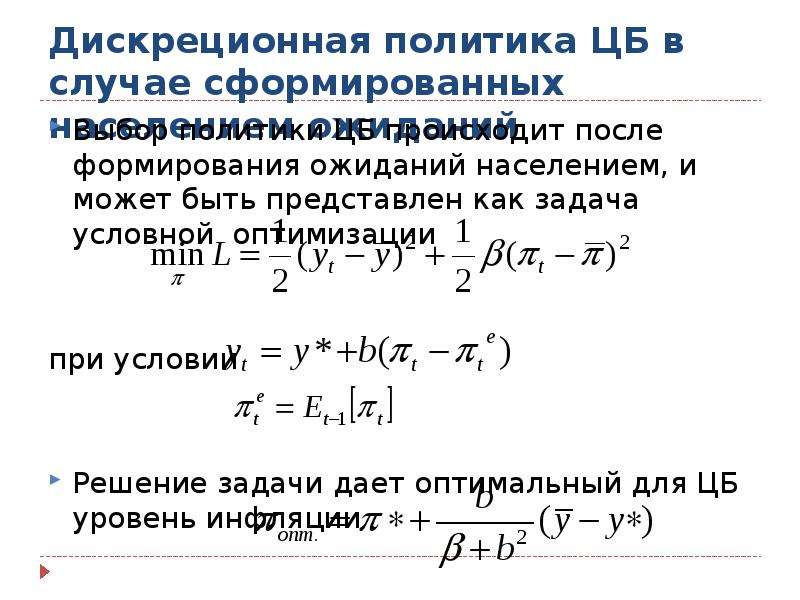

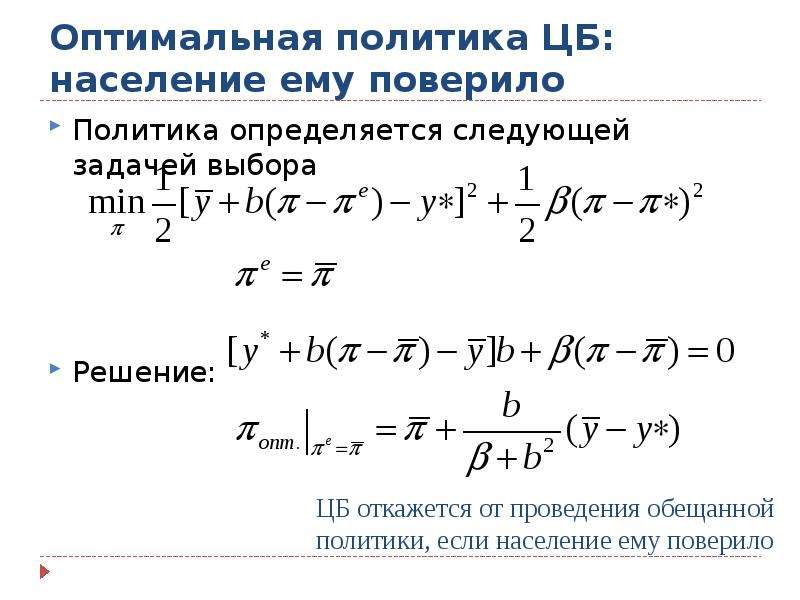

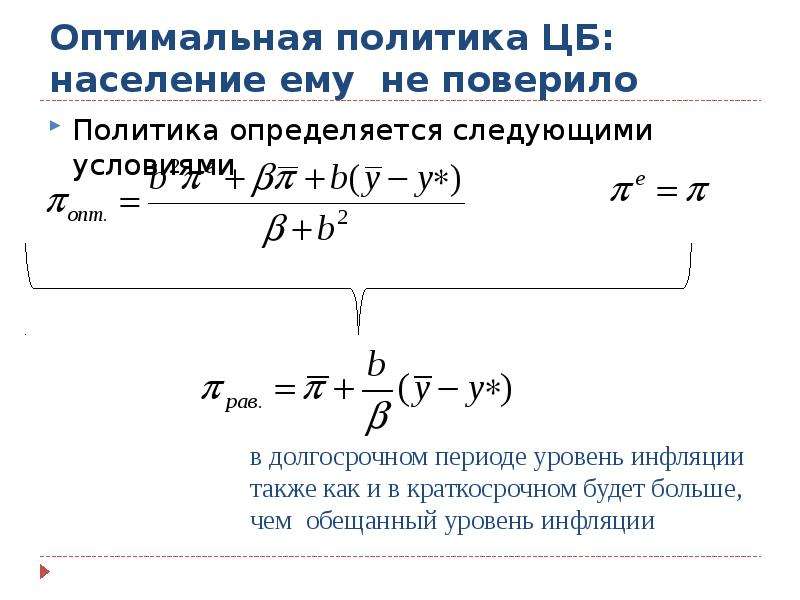

Описание слайда:

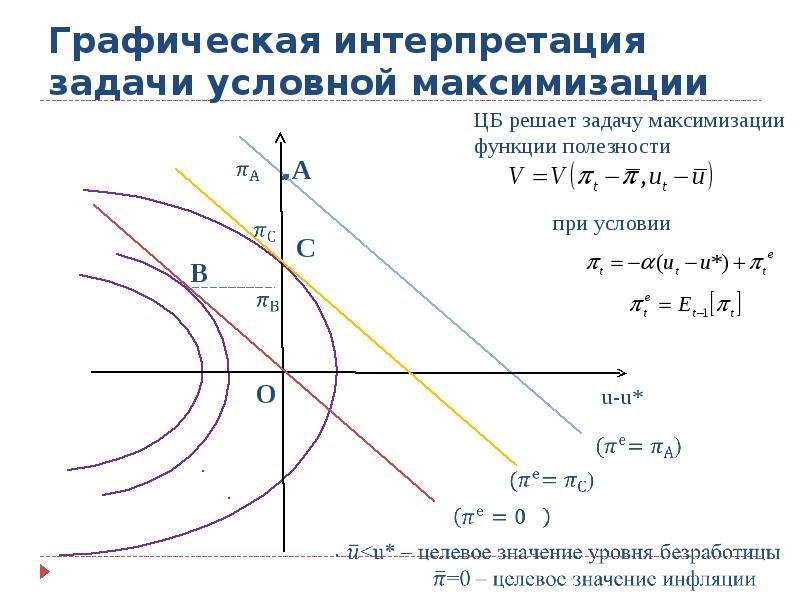

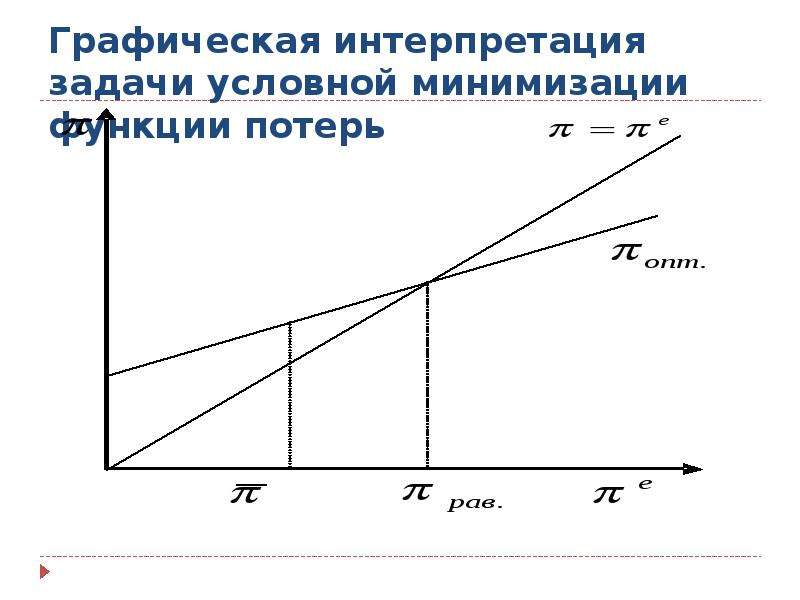

Допустим, что население поверило в искренность заявлений ЦБ и изменило свои инфляционные ожидания на нулевые, это привело к сдвигу кривой Филлипса вниз. При новых инфляционных ожиданиях, если ЦБ будет следовать данным ранее обещаниям о снижении инфляции, экономика переместится в точку О. Но это состояние экономики (т. О) не является при нулевых инфляционных ожиданиях лучшим для ЦБ. В т. В ЦБ имеет больший уровень реализации своих целей при нулевых инфляционных ожиданиях. Для перехода в более выгодное для себя состояние экономики ЦБ откажется от своих обещаний, оно будет проводить политику направленную на увеличение спроса, а, следовательно, ведущую к росту инфляции, пока не переместится по кривой Филлипса, соответствующей нулевым инфляционным ожиданиям, в точку В. Допустим, что население поверило в искренность заявлений ЦБ и изменило свои инфляционные ожидания на нулевые, это привело к сдвигу кривой Филлипса вниз. При новых инфляционных ожиданиях, если ЦБ будет следовать данным ранее обещаниям о снижении инфляции, экономика переместится в точку О. Но это состояние экономики (т. О) не является при нулевых инфляционных ожиданиях лучшим для ЦБ. В т. В ЦБ имеет больший уровень реализации своих целей при нулевых инфляционных ожиданиях. Для перехода в более выгодное для себя состояние экономики ЦБ откажется от своих обещаний, оно будет проводить политику направленную на увеличение спроса, а, следовательно, ведущую к росту инфляции, пока не переместится по кривой Филлипса, соответствующей нулевым инфляционным ожиданиям, в точку В. В долгосрочном периоде экономика не окажется ни в точке О, ни в точке В, поскольку в модели предполагается, что население формирует свои ожидания рациональным образом. Это означает, что населения, зная целевую функцию ЦБ, понимает, что ЦБ нарушит даваемые им обещания о снижении инфляции до нуля. Поэтому население формирует новые ожидания инфляции на таком уровне, при котором у ЦБ не будет мотивов выйти из состояния, соответствующему потенциальному уровню производства (т. С).