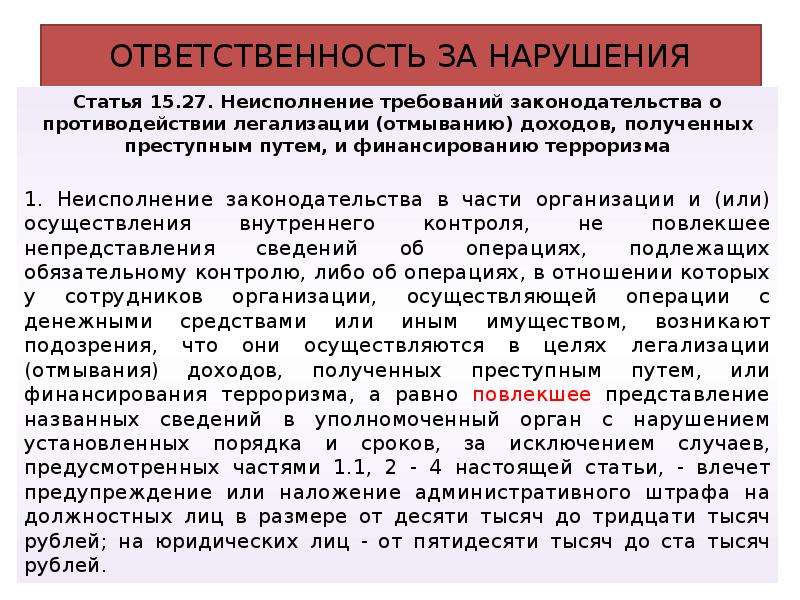

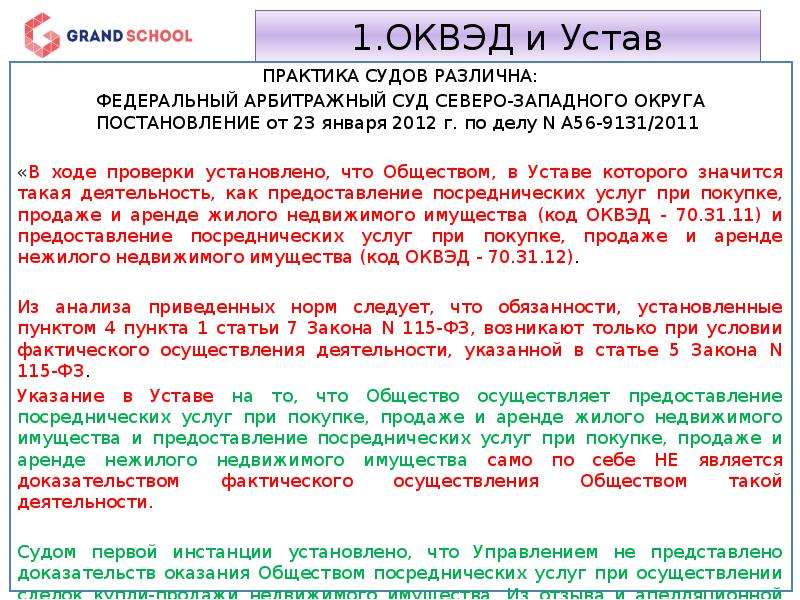

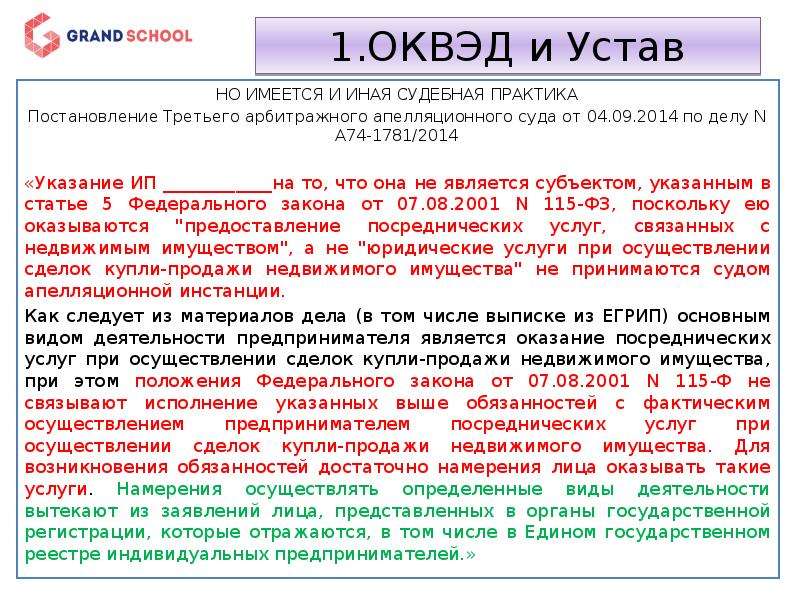

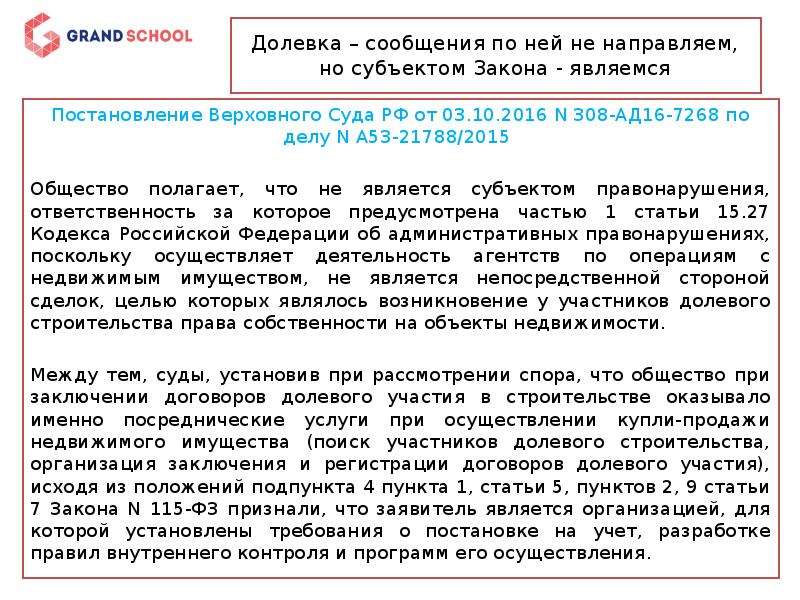

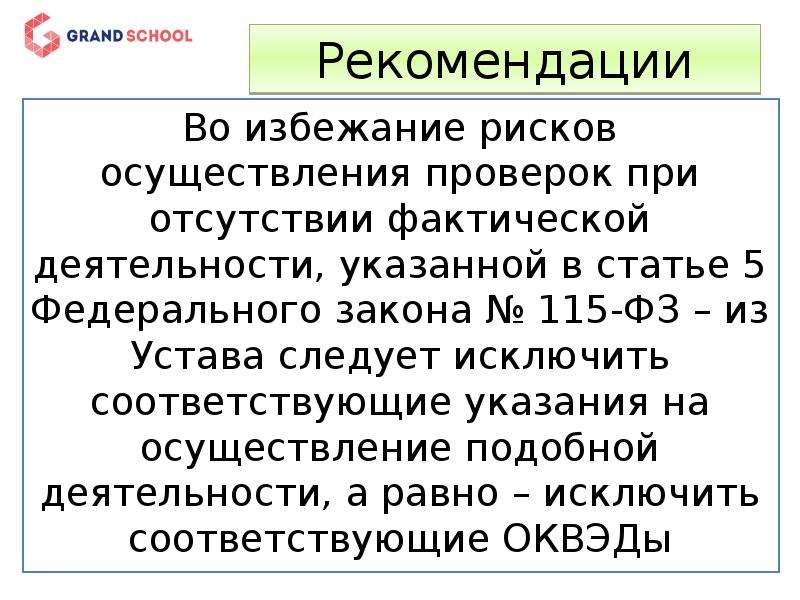

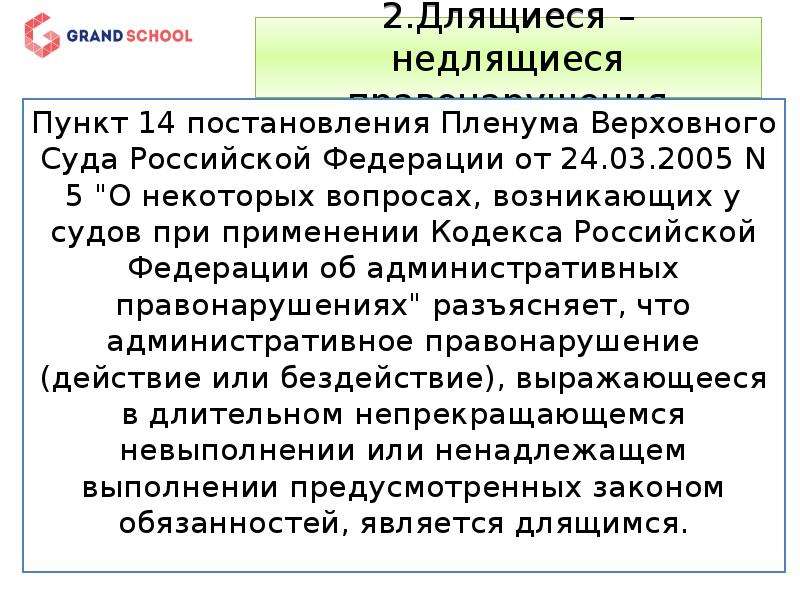

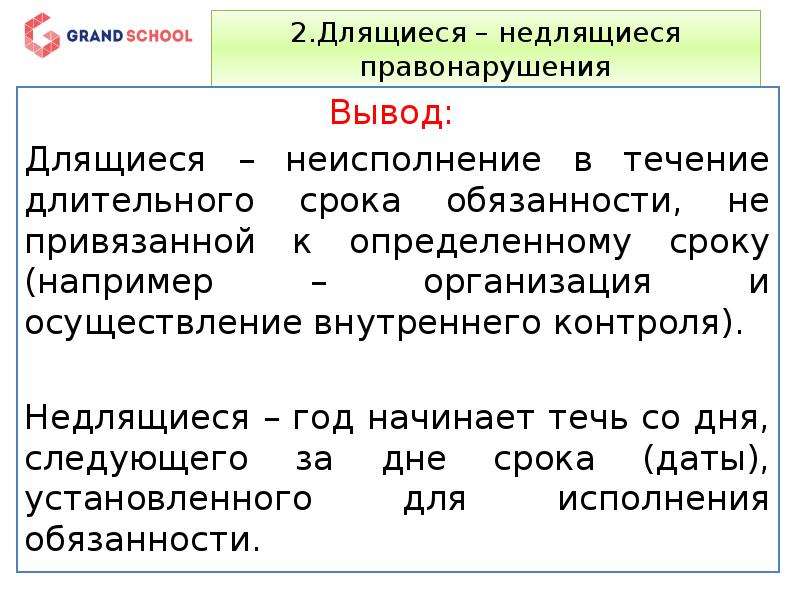

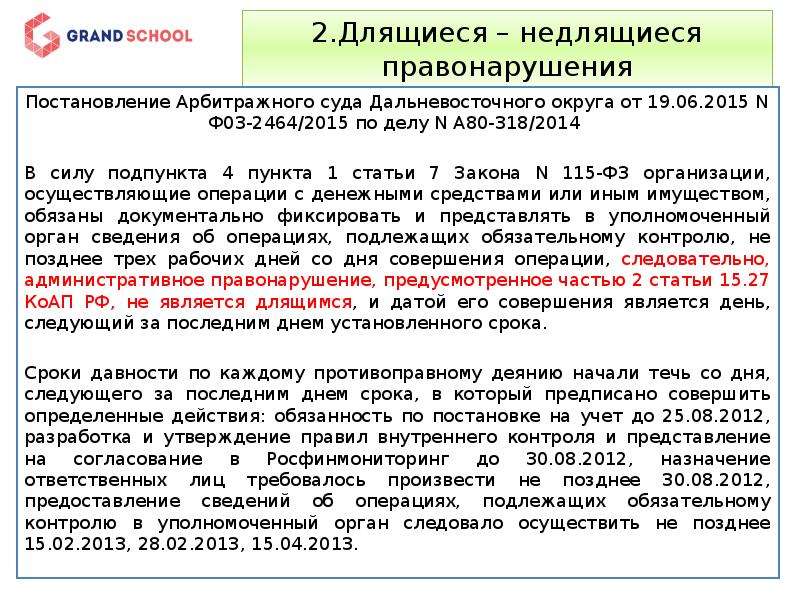

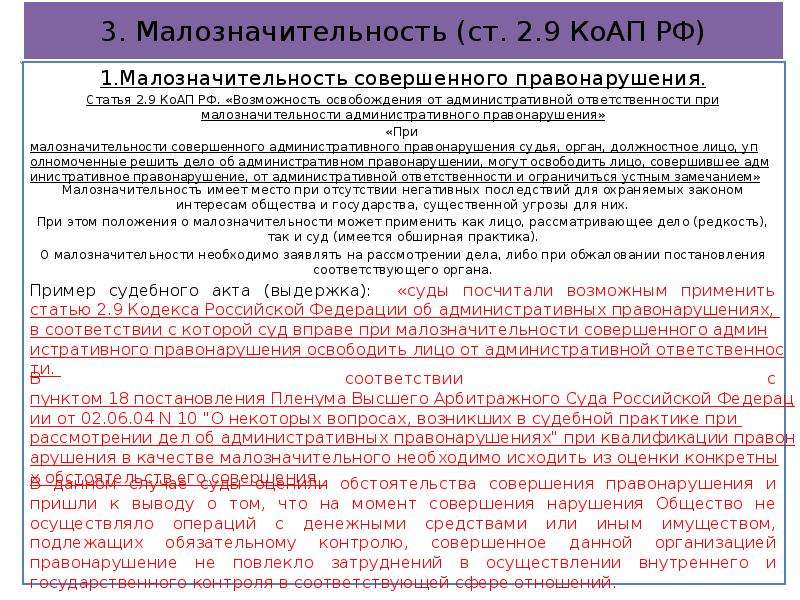

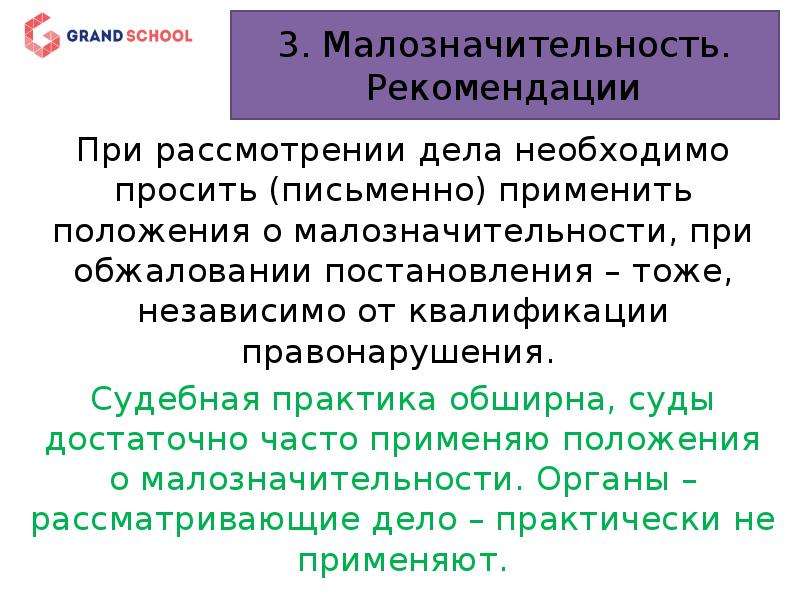

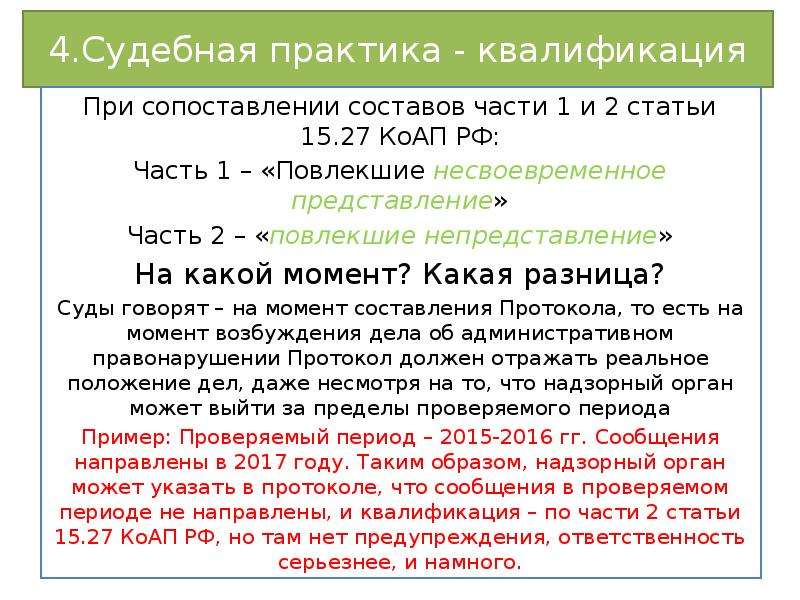

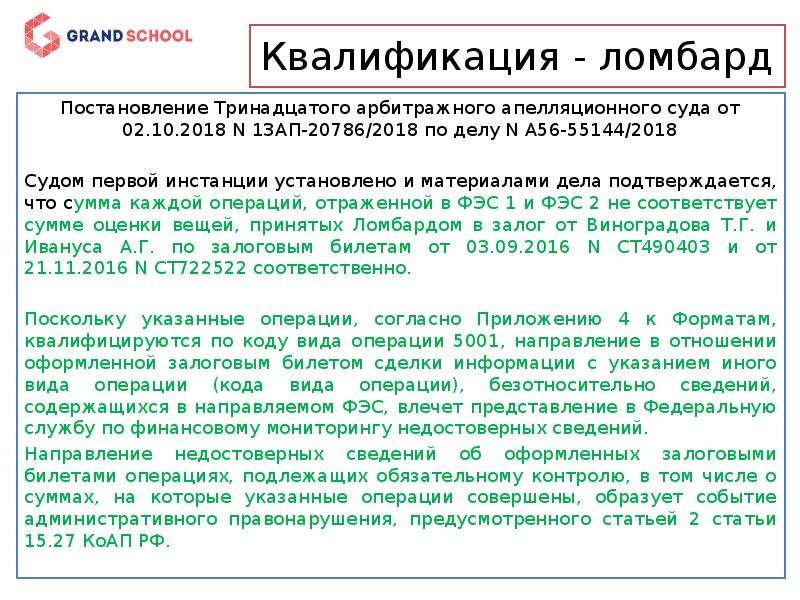

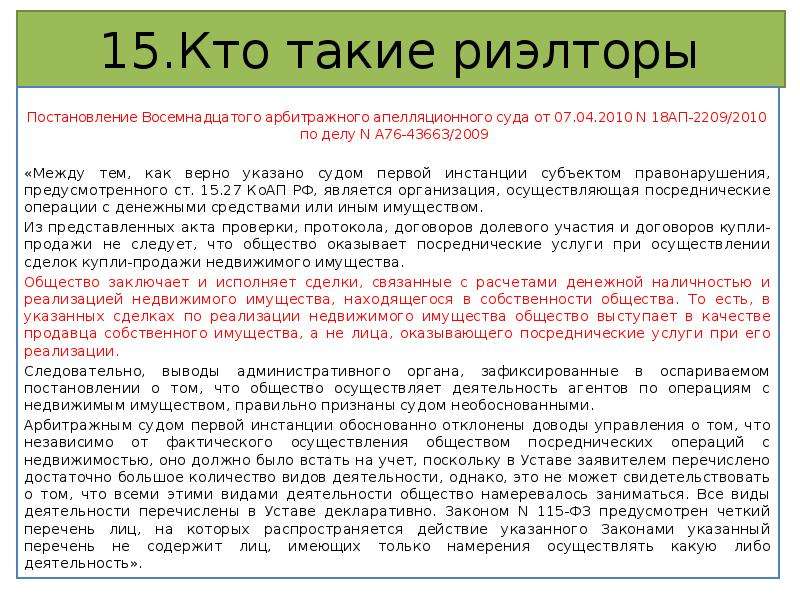

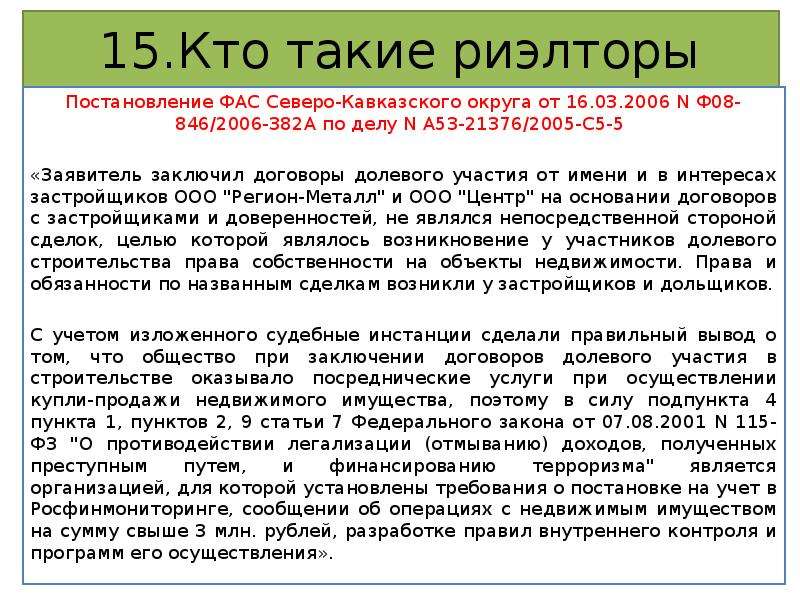

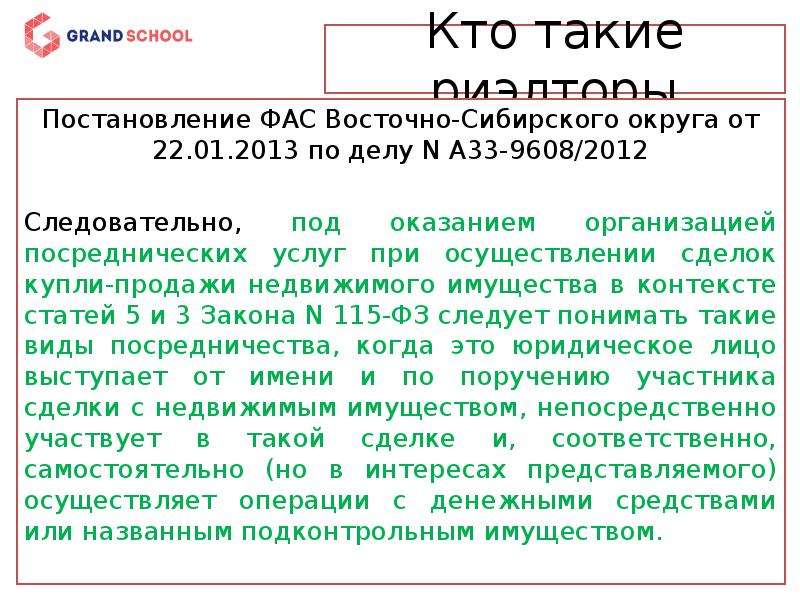

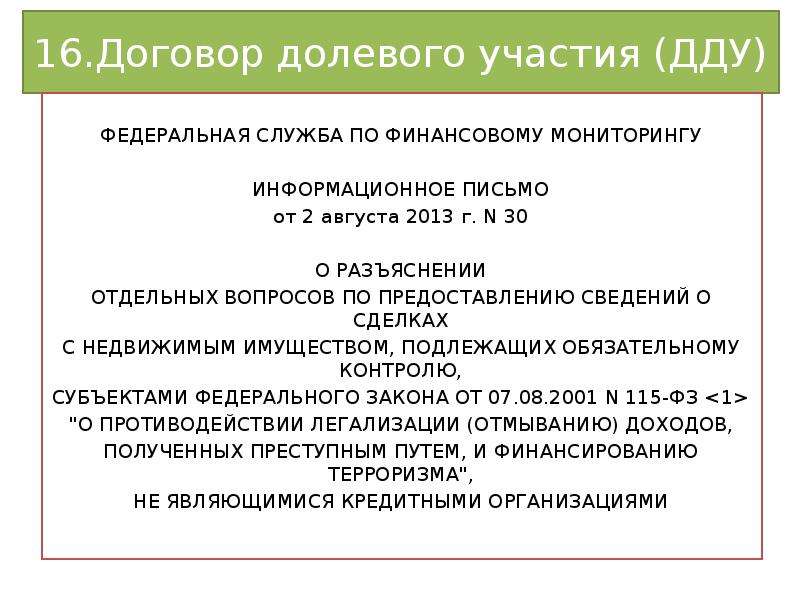

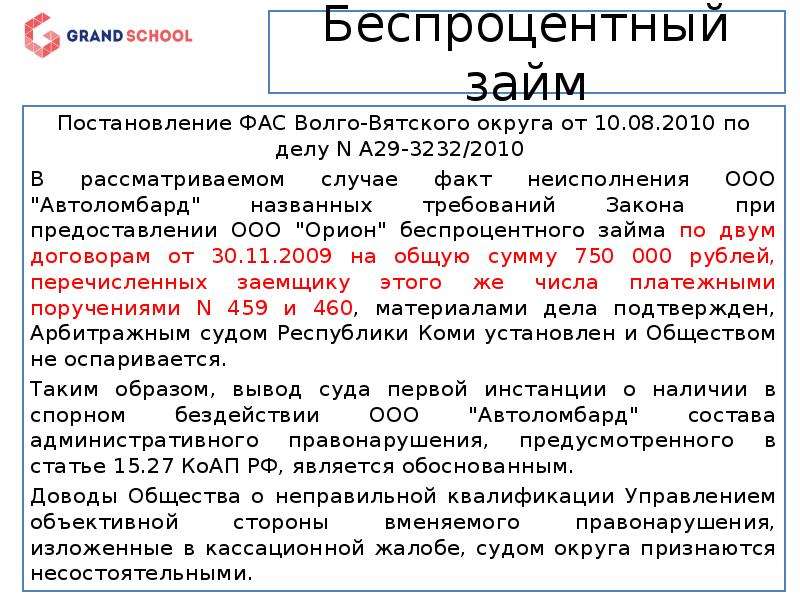

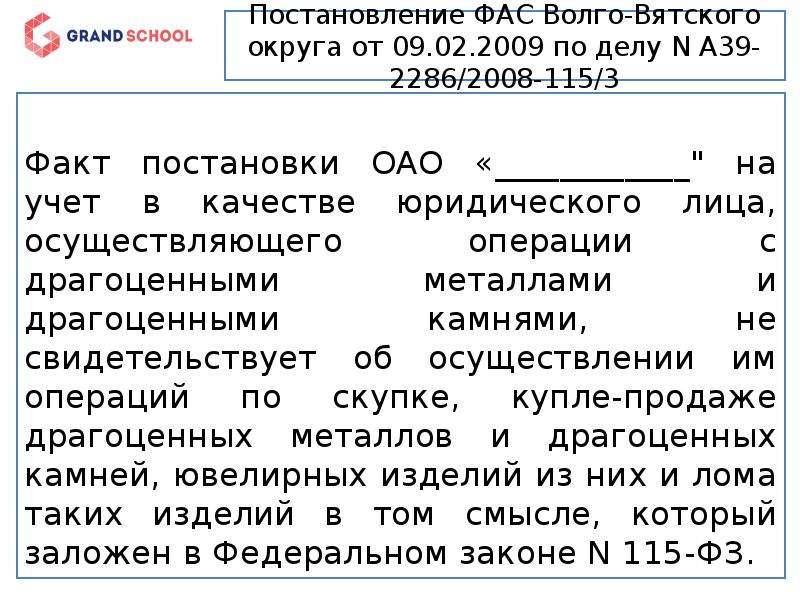

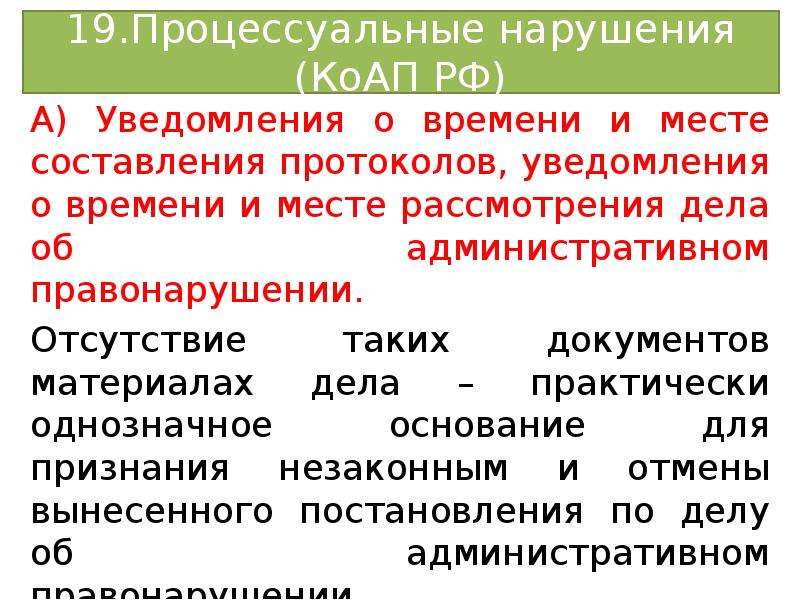

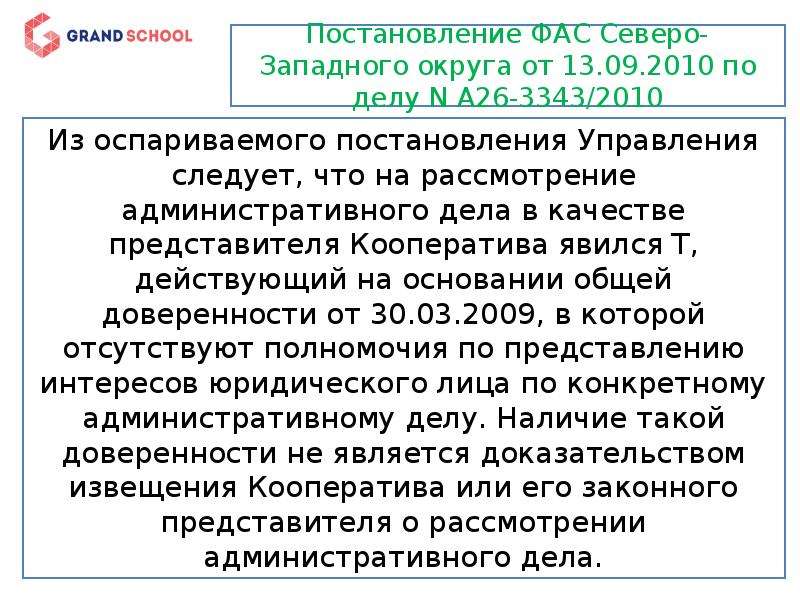

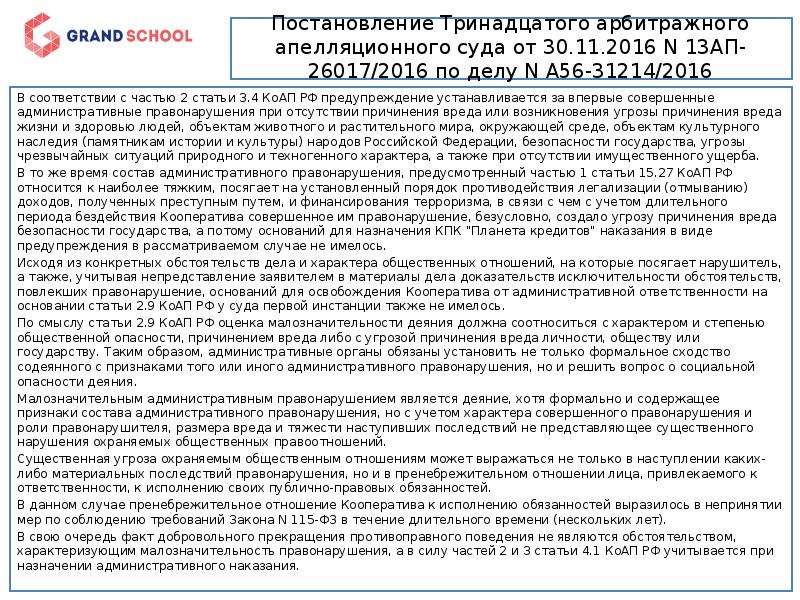

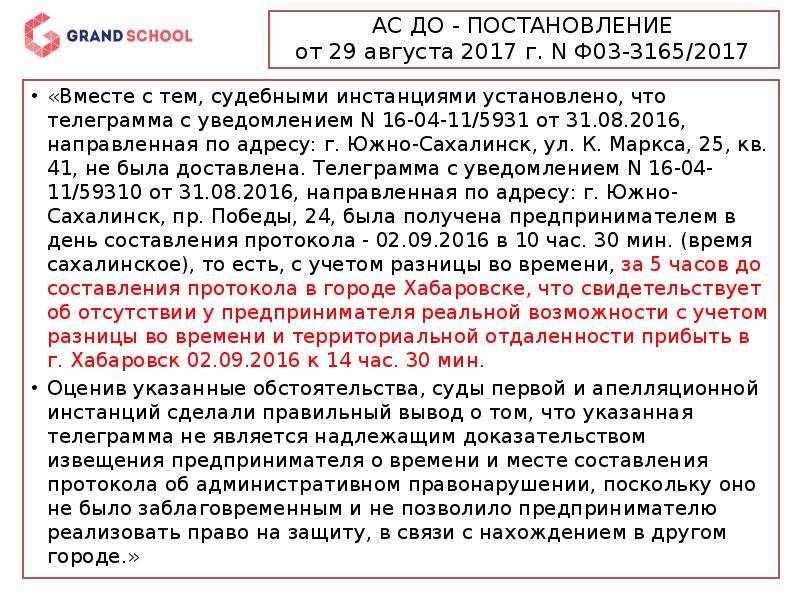

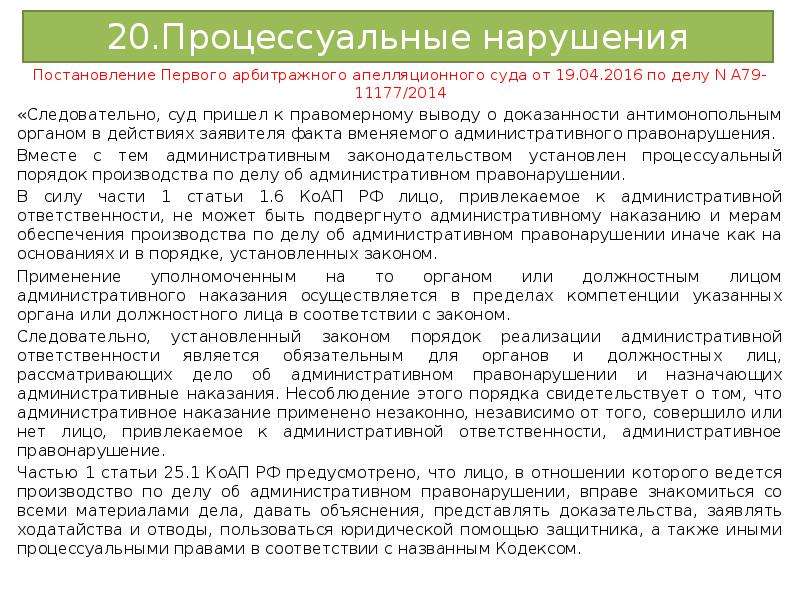

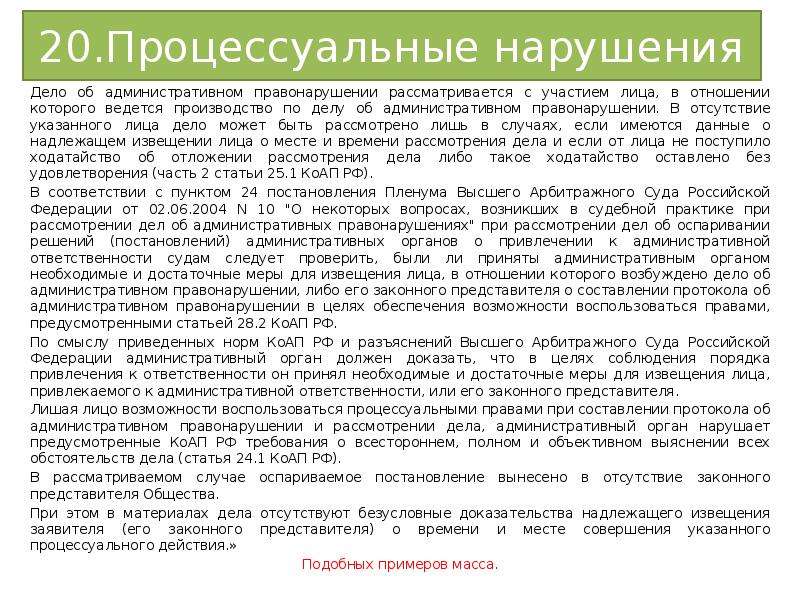

Описание слайда:

Личный кабинет и букмекер В соответствии с пп. 1 п. 1 ст. 7 Закона N 115-ФЗ организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны до приема на обслуживание идентифицировать клиента, представителя клиента и (или) выгодоприобретателя, за исключением случаев, установленных п. п. 1.1, 1.2, 1.4-1 и 1.4-2 настоящей статьи. Согласно п. 1.1 и п. 1.4 ст. 7 Закона N 115-ФЗ идентификация клиента - физического лица, представителя клиента, выгодоприобретателя и бенефициарного владельца не проводятся при осуществлении организациями, осуществляющими операции с денежными средствами или иным имуществом, операций по приему от клиентов - физических лиц платежей, страховых премий, если их сумма не превышает 15 000 руб. либо сумму в иностранной валюте, эквивалентную 15 000 руб. (за исключением случая, когда у работников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что данная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма) и идентификация клиента - физического лица, представителя клиента, выгодоприобретателя и бенефициарного владельца, а также упрощенная идентификация клиента физического лица не проводится при осуществлении кредитными организациями, в том числе с привлечением банковских платежных агентов, перевода денежных средств без открытия банковского счета, в том числе электронных денежных средств, в пользу юридических лиц и индивидуальных предпринимателей в целях оплаты реализуемых товаров, выполняемых работ, оказываемых услуг, использования результатов интеллектуальной деятельности или средств индивидуализации, в пользу органов государственной власти и органов местного самоуправления, учреждений, находящихся в их ведении, получающих денежные средства плательщика в рамках выполнения ими функций, установленных законодательством Российской Федерации, а также при предоставлении клиентом - физическим лицом кредитной организации денежных средств в целях увеличения остатка электронных денежных средств, если сумма денежных средств не превышает 15 000 руб. либо сумму в иностранной валюте, эквивалентную 15 000 руб., за исключением случаев, если получателем переводимых денежных средств является физическое лицо, некоммерческая организация (кроме религиозных и благотворительных организаций, зарегистрированных в установленном порядке, товариществ собственников недвижимости (жилья), жилищных, жилищно-строительных кооперативов или иных специализированных потребительских кооперативов, региональных операторов, созданных в организационно-правовой форме фонда в соответствии с Жилищным кодексом Российской Федерации) либо организация, созданная за пределами территории Российской Федерации, а также если у работников кредитной организации, банковских платежных агентов возникают подозрения, что указанная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма. При осуществлении кредитными организациями, в том числе с привлечением банковских платежных агентов, перевода денежных средств без открытия банковского счета, в том числе электронных денежных средств, в целях оплаты товаров (работ, услуг), включенных в Перечень товаров (работ, услуг), определенный Правительством Российской Федерации, в оплату которых платежный агент не вправе принимать платежи физических лиц, идентификация клиента - физического лица проводится независимо от суммы перевода. Перечень товаров (работ, услуг), определенный Постановлением Правительства РФ от 15.11.2010 N 920, включает в том числе услугу по приему ставок для участия в азартных играх, в оплату которой платежный агент не вправе принимать платежи физических лиц, идентификация клиента-физического лица проводится независимо от суммы перевода. Таким образом, законом предусмотрен закрытый перечень оснований, при которых идентификация клиентов не проводится и прием ставок для участия в азартной игре этими основаниями не предусмотрен. Федеральный закон N 115-ФЗ прямо устанавливает случаи, когда при проведении идентификации организацией, осуществляющей операции с денежными средствами или иным имуществом, требуется личное присутствие клиента (представителя клиента). Более того, пп. 1 п. 1 ст. 6.1 ФЗ N 244 предусмотрена прямая обязанность идентифицировать клиента в соответствии с Федеральным законом N 115-ФЗ, однако такое поручение вправе дать только кредитная организация или микрофинансовая компания, к которым Организация не относится поскольку является организатором азартных игр и осуществляет свою деятельность на основании лицензии на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах Федеральной налоговой службы N 6 от 08.07.2009 и не осуществляет свою деятельность как юридическое лицо, на основании специального разрешения (лицензии) Центрального Банка Российской Федерации, которое для извлечения прибыли как основной цели своей деятельности, имеет право осуществлять банковские операции, предусмотренные Федеральным законом от 02.12.1990 N 395-1. Федеральным законом N 115-ФЗ предусмотрено два способа проведения идентификации: обычный (непосредственная проверка документов, удостоверяющих личность и последующая фиксация) и упрощенная (при наличии у лица электронной подписи).