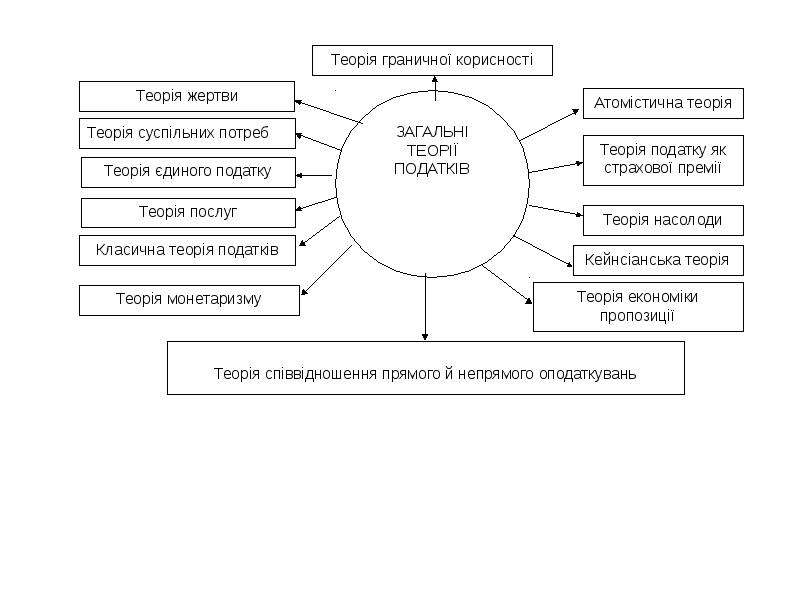

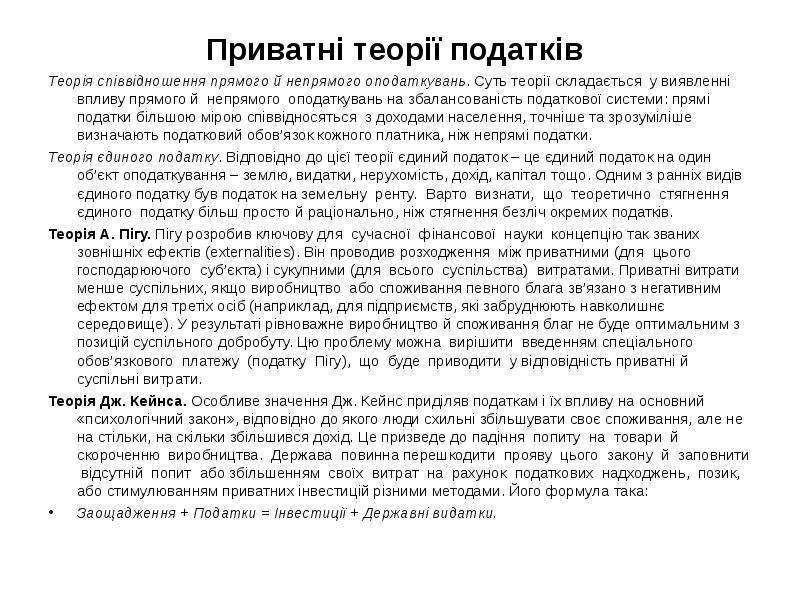

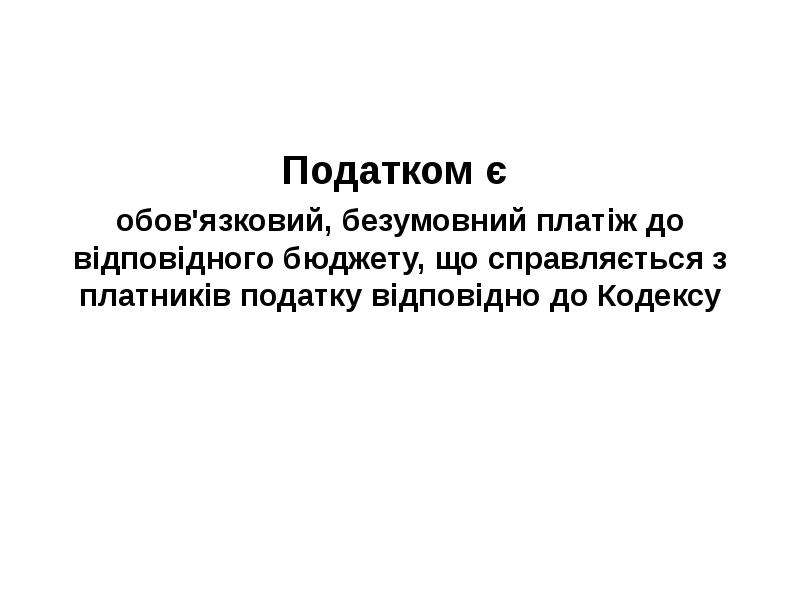

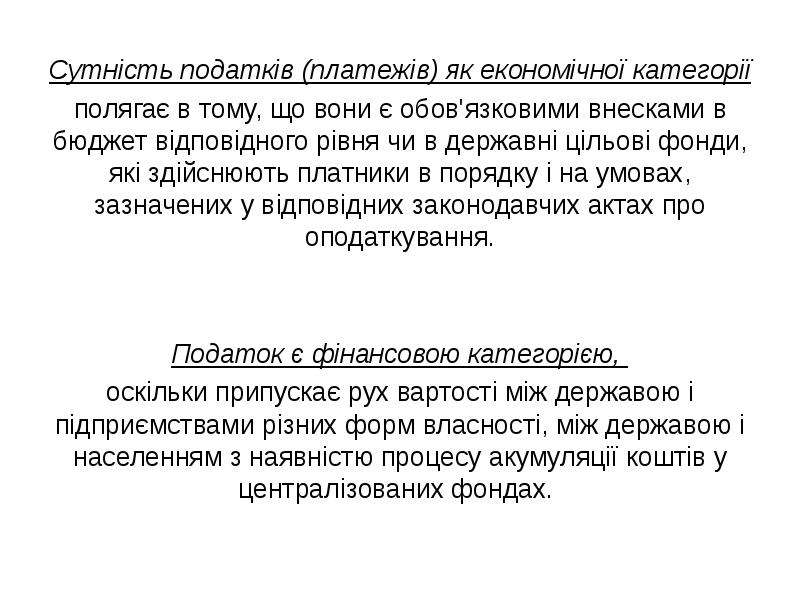

Описание слайда:

Елементи податків 1. Платник – юридичні і фізичні особи, на яких покладається обов'язок платити податок. 2. Об'єкт оподаткування – це те, що підлягає оподаткуванню тим чи іншим податком, збором або обов'язковим платежем, – доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), у тому числі митна або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інші об’єкти, визначені законами України про оподаткування. Об'єкт оподаткування повинен бути стабільним, чітко визначеним, мати безпосереднє відношення до платника податку. 3. Податкова ставка – являє собою величину податку на одиницю обкладання. Встановлюється або Верховною Радою, або місцевими Радами і не змінюється упродовж бюджетного року. Може бути виражена у відсотках або у твердій сумі. 4. Податкова база (база оподаткування) – це вартісний, фізичний або інший характерний вирАЗ об'єкта оподаткування, законодавчо закріплена частина доходів або майна платника, яка враховується при розрахунку податку, збору та обов'язкового платежу і до якої встановлюється податкова ставка. Види ставок : · тверда – встановлюється у твердій сумі на одиницю чи об'єкт обкладання незалежно від розміру доходів; · прогресивна – зростає по мірі росту оподаткованого доходу; · регресивна – зменшується зі збільшенням доходу. 5. Податковий період – це період часу, по закінченні якого обчислюється податкова база і сума податку. Відповідно ПКУ податковий період: календарний день, місяць, квартал, три квартали, півріччя, рік. 6. Порядок обчислення податку 7. Строк та порядок сплати податку 8. Строк та порядок подання звітності з податку 9. Одиниця обкладання – одиниця виміру об'єкта податку (товару, земельної площі і т.д.), щодо якого відбувається встановлення норм і ставок оподаткування. 10. Джерело податку – дохід суб’єкта, з якого сплачується податок. 11. Податкова пільга – повне чи часткове звільнення від податку юридичних чи фізичних осіб відповідно до чинного законодавства. До числа пільг належать: · неоподаткований мінімум доходу; · знижки з обчислювальної суми податку; · виплати з оподаткованого доходу; · податковий кредит.