Готовые презентации на тему:

- Образование

- Искусство и Фото

- Наши презентации

- Авто/мото

- Бизнес и предпринимательство

- Технологии

- Карьера

- Данные и аналитика

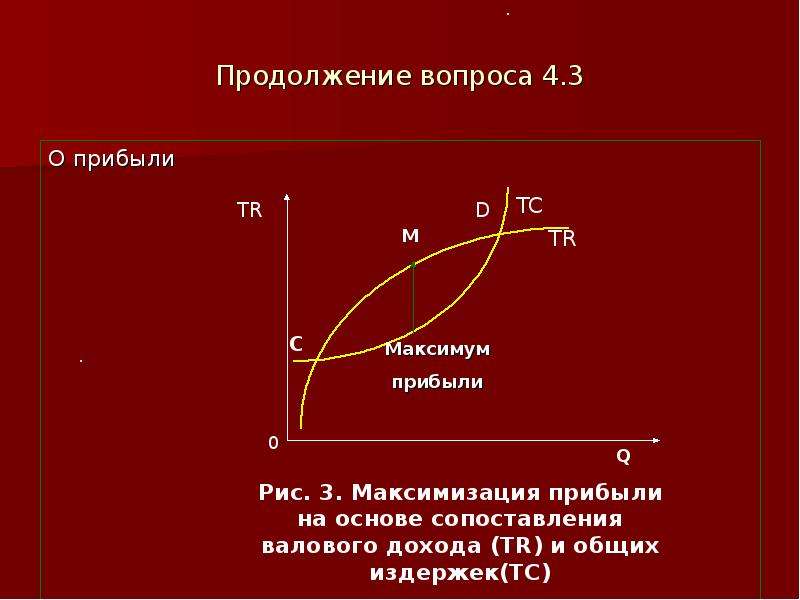

- Дизайн

- Устройства и комплектующие

- Экономика и Финансы

- Машиностроение

- Развлечения и Юмор

- Путешествия

- Eда

- Политика

- Юриспруденция

- Здоровье и Медицина

- Интернет

- Инвестиции

- Закон

- Стиль жизни

- Маркетинг

- Мобильные технологии

- Новости

- Недвижимость

- Рекрутинг

- Розничная торговля

- Таможня, ВЭД, Логистика

- Наука

- Услуги

- Программное обеспечение

- Спорт

- Музыка

- Шаблоны презентации

- Детские презентации

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- История

- Литература

- Информатика

- Математика

- Обществознание

- Русский язык

- Физика

- Философия

- МХК

- ОБЖ

- Окружающий мир

- Педагогика

- Технология

- Химия

- Начальная школа

- Раскраски для детей

- Товароведение

- Менеджмент

- Страхование

![Урок :Углерод (9 класс) Автор:Ахметвалиева НаиляМисбаховна , учитель химии ГБОУ ООШ п.Приморский м.р.Ставропольский Самарской области Углерод Углеро́д — химический элемент 4-ой группы главной подгруппы 2-го периода периодической системы Менделеева, порядковый номер 6, атомная масса — 12,0107. Символ: C Атомный номер: 6 Электронная конфигурация: [He] 2s2 2p2 Открытие: 3750 г. до н.э. Температура кипения: 4 827°C Атомная масса: 12,0107 ± 0,0008 а. е. м.](/documents/5e9f96cbadf27cde446aa0181b350413/thumb.jpg)