Описание слайда:

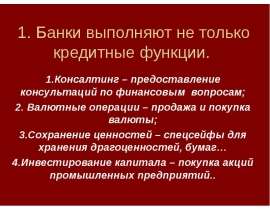

С целью привлечения заемных капиталов банк старается так услужить клиенту, чтобы он не обращался в другие банки. Своим постоянным клиентам банк оказывает дополнительные услуги. Например, выдает кредиты на льготных условиях, т.е. в первую очередь, до погашения предыдущего кредита, под невысокие процентные ставки, выдает гарантию за проверенного клиента и т.д. Согласно жесткому требованию Центробанка выдавать «дружеские» займы (кредиты), как это принято на Западе, ничем, кроме доверия, не обеспеченные, категорически запрещено. За этим наблюдает особый отдел Центробанка, контролирующий работу коммерческих банков при территориальных ГУ на местах. С целью привлечения заемных капиталов банк старается так услужить клиенту, чтобы он не обращался в другие банки. Своим постоянным клиентам банк оказывает дополнительные услуги. Например, выдает кредиты на льготных условиях, т.е. в первую очередь, до погашения предыдущего кредита, под невысокие процентные ставки, выдает гарантию за проверенного клиента и т.д. Согласно жесткому требованию Центробанка выдавать «дружеские» займы (кредиты), как это принято на Западе, ничем, кроме доверия, не обеспеченные, категорически запрещено. За этим наблюдает особый отдел Центробанка, контролирующий работу коммерческих банков при территориальных ГУ на местах. Банк ведет, как правило, дела клиента, иногда по доверенности управляет его имуществом (трастовые операции), оказывает посреднические услуги, а также размещает по заказу клиента его капиталы в ценные бумаги. Банк может управлять имуществом стариков, ушедших на отдых, имуществом несовершеннолетних в их же интересах, может хранить ценности в своих сейфах (золото, драгоценности, рукописи, даже картины художников). Кроме этого, банк выступает гарантом по кредиту, займу под ценные бумаги, может управлять средствами пенсионных фондов. Банк в основном осуществляет комиссионные операции, которые делятся на пять групп: переводные, аккредитивные, инкассовые, доверительные (трастовые) и торгово-комиссионные.