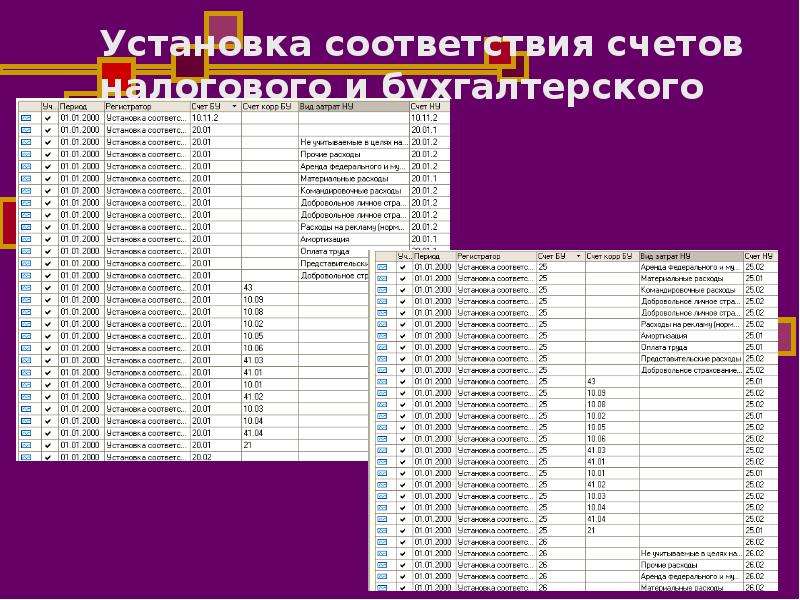

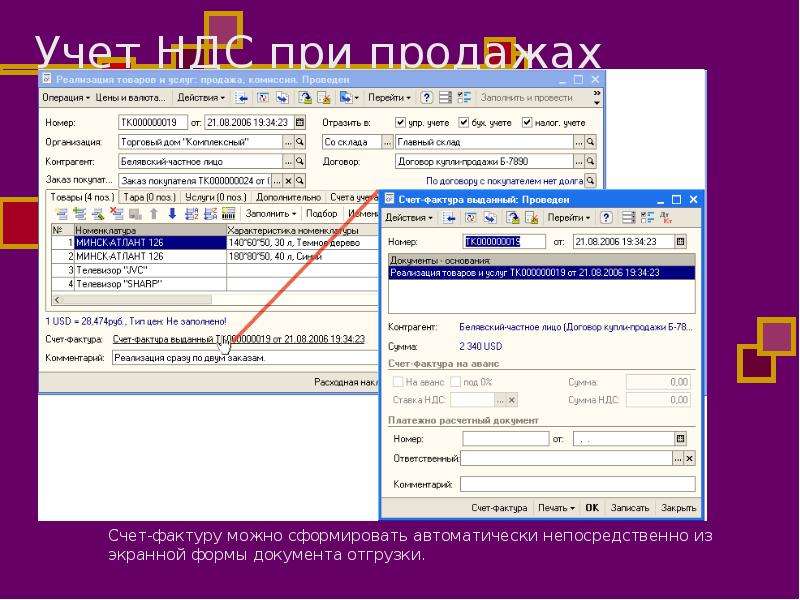

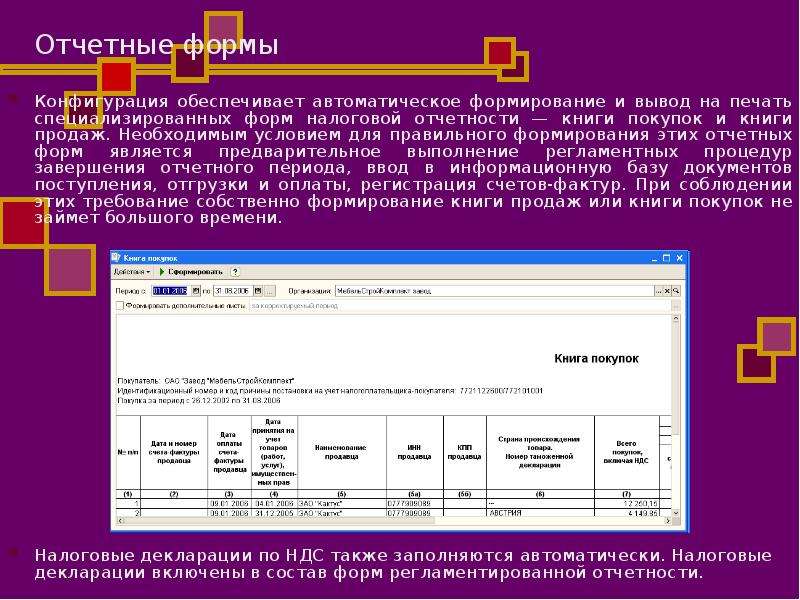

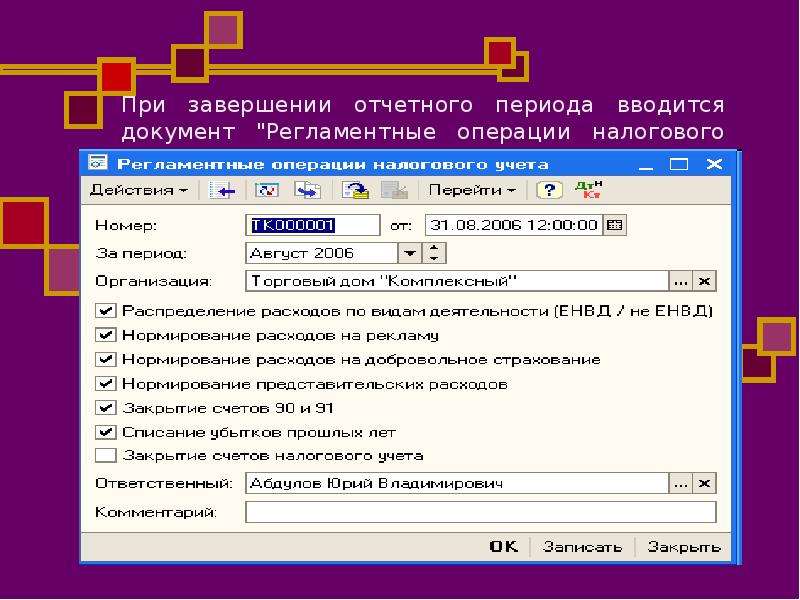

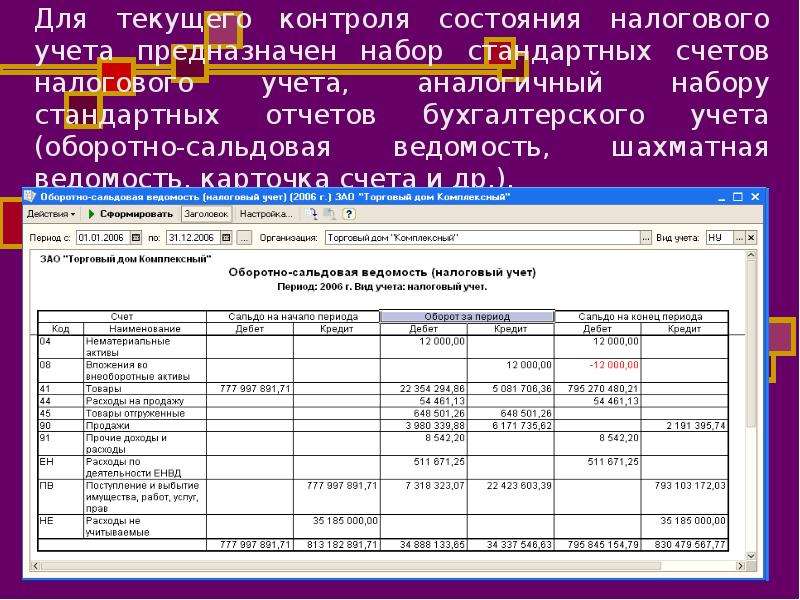

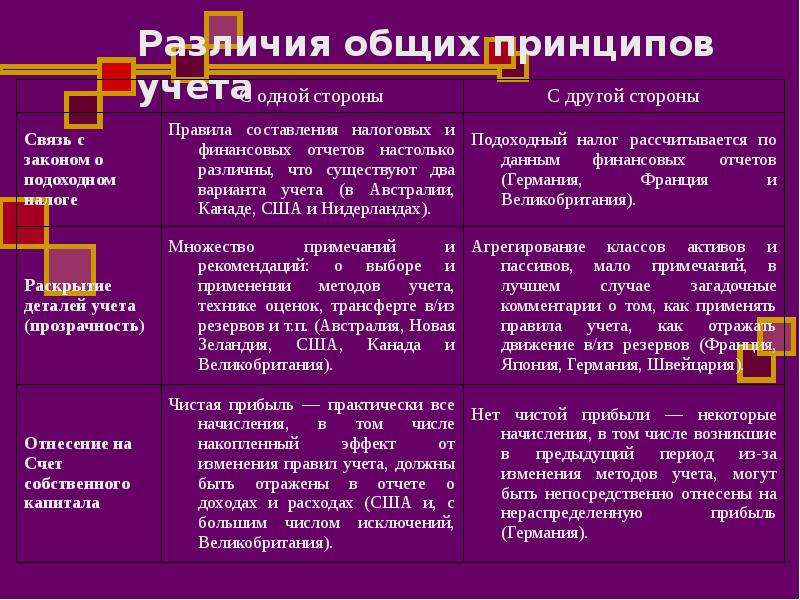

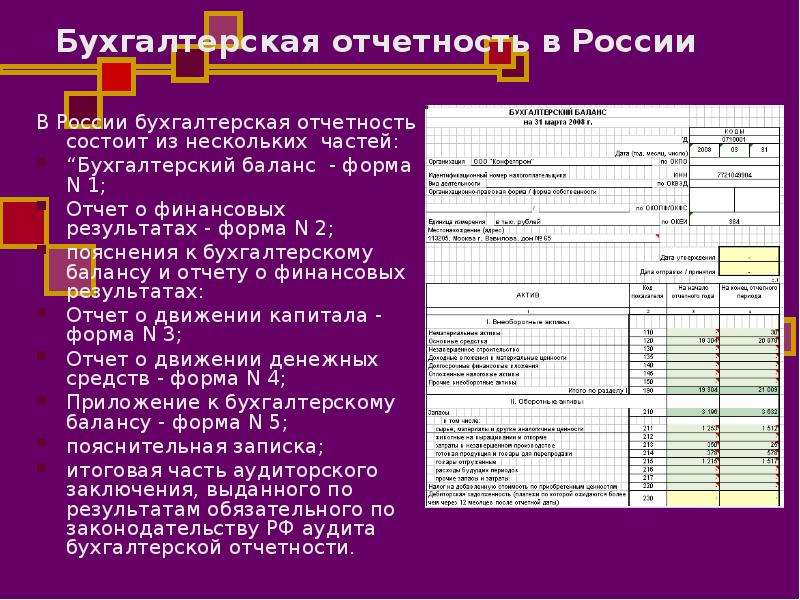

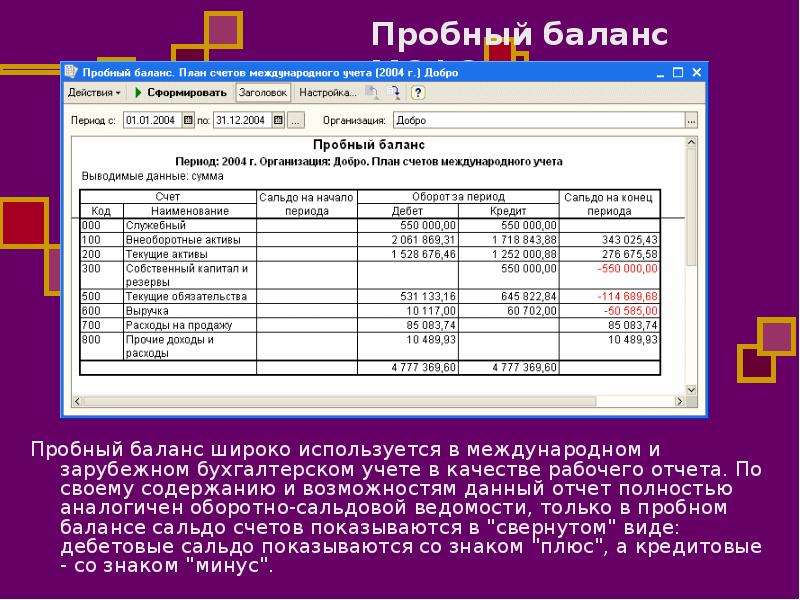

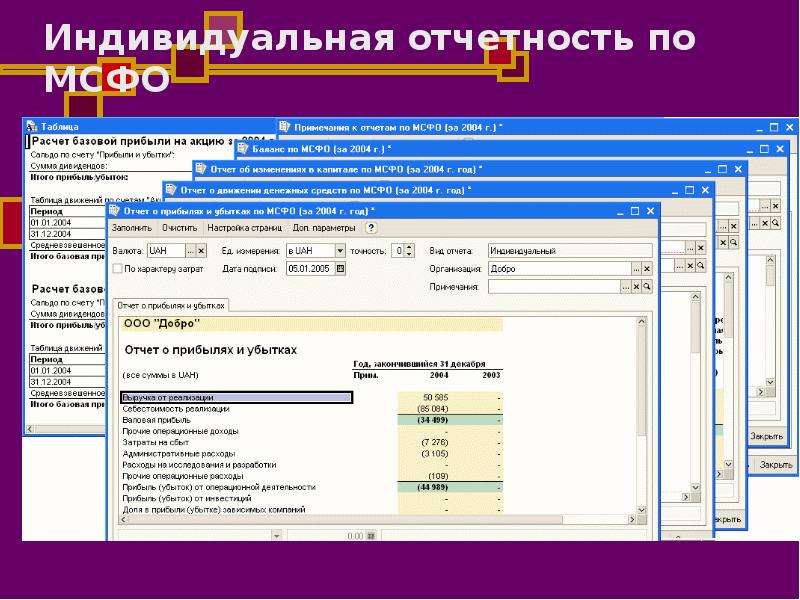

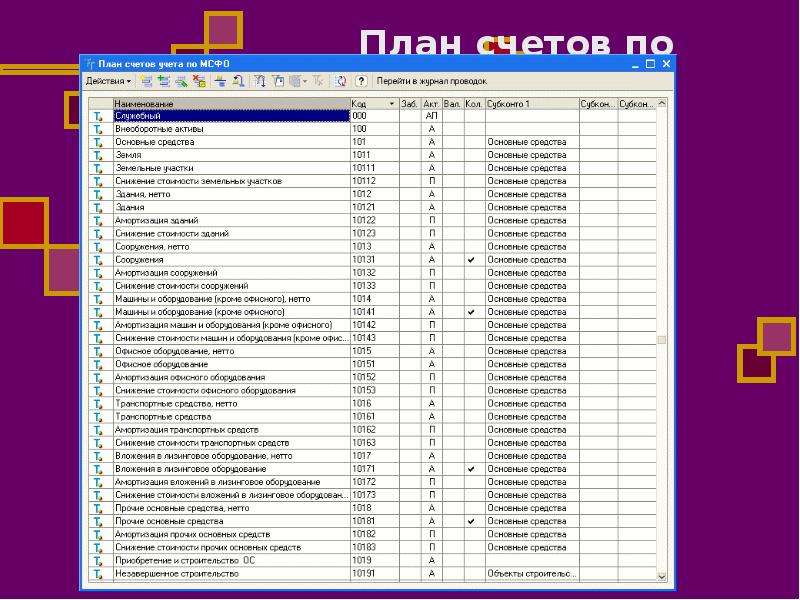

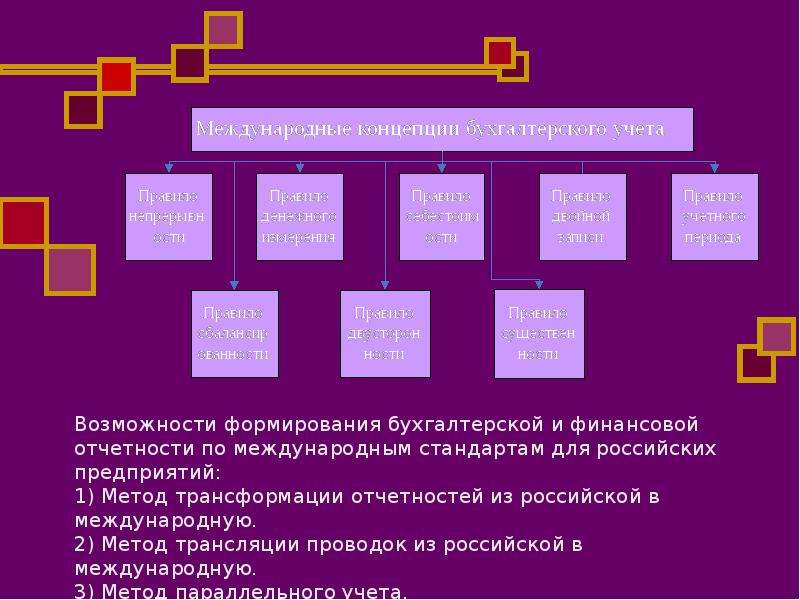

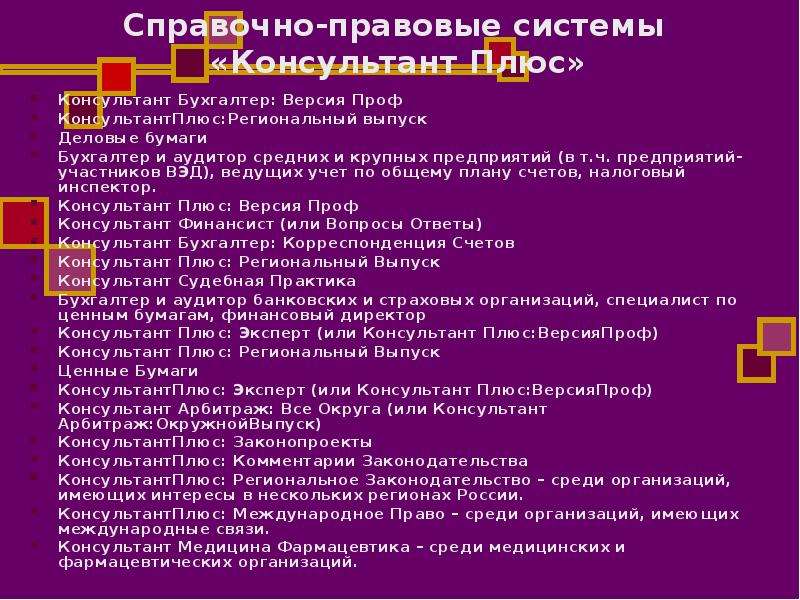

Описание слайда:

Сложные случаи учета НДС

Конфигурация рассчитана на самые сложные ситуации учета НДС, случающиеся в практической деятельности предприятия, и на отражение этих ситуаций в отчетных формах.

Автоматизирован учет НДС по приобретенным товарам, реализуемым с применением ставки НДС 0% (для экспортных операций и сходных случаев). Регламентная операция подтверждения ставки 0% позволяет зарегистрировать факт подтверждения или не подтверждения ставки НДС 0% по таким операциям.

Если товары и услуги, полученные от поставщиков, имеют отношение к операциям реализации, не облагаемым НДС, то НДС по таким товарам и услугам не должен приниматься к вычету. Регламентная операция восстановления НДС отменяет произведенный вычет сумм НДС, уплаченных поставщикам, если полученные товары и услуги позднее были отнесены к операциям реализации, не облагаемым НДС.

Предоставляется возможность зафиксировать суммы НДС, уплаченные на таможне при импортных операциях. Такой НДС в дальнейшем может быть принят к вычету, если нет дополнительных причин, запрещающих это.

Конфигурация рассчитана на ситуацию, когда поступившие ценности частично реализуются на экспорт, а частично на внутреннем рынке, когда поступившие ценности используются для производства продукции, работ, услуг, товаров, часть которых реализуется с ненулевой ставкой НДС, а другая часть без НДС, либо с НДС по ставке 0%.

Возможно распределение сумм НДС, предъявленных поставщиками приобретенных ценностей, в соответствии со ст.170 НК РФ по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

В конфигурации учтено требование законодательства об особом порядке вычета НДС по строительно-монтажным работам. Учет НДС по строительно-монтажным работам ведется в разрезе объектов строительства, счетов-фактур, ставок НДС, способов формирования затрат по строительству (могут использоваться хозяйственный способ и подрядный способ). При принятии объектов строительства к учету в качестве основных средств суммы НДС в части затрат, сформированных подрядным способом и составляющим теперь стоимость основного средства, могут быть рассмотрены на предмет принятия к вычету.

В конфигурации предусмотрена ситуация, когда организация выступает в качестве агента по уплате НДС. Признак того, что организация является агентом, устанавливается в договорах с контрагентами-поставщиками. Такими поставщиками могут быть арендодатели из числа государственных и муниципальных органов, иностранные партнеры, не состоящие на налоговом учете в России.