Описание слайда:

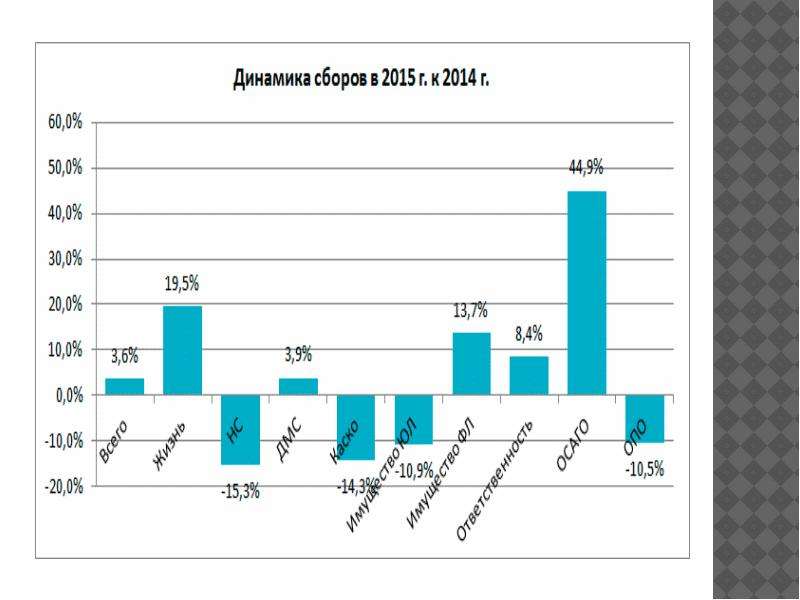

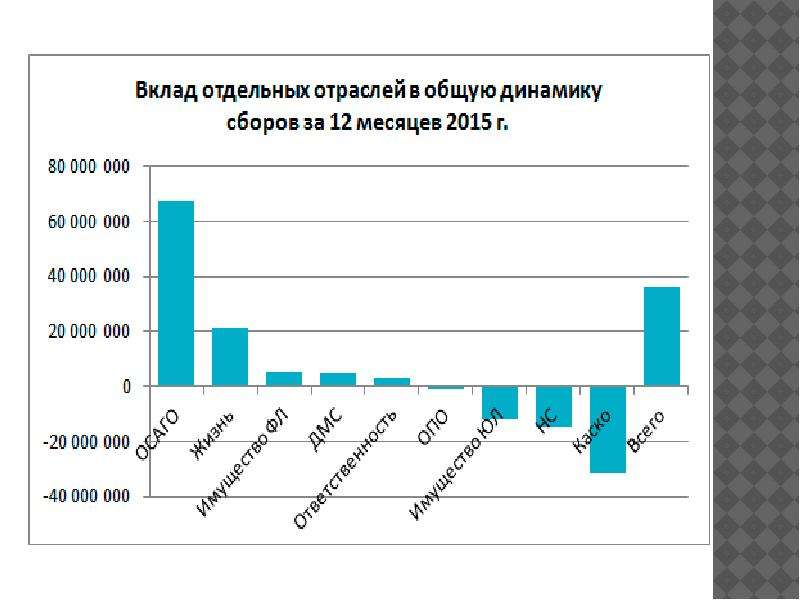

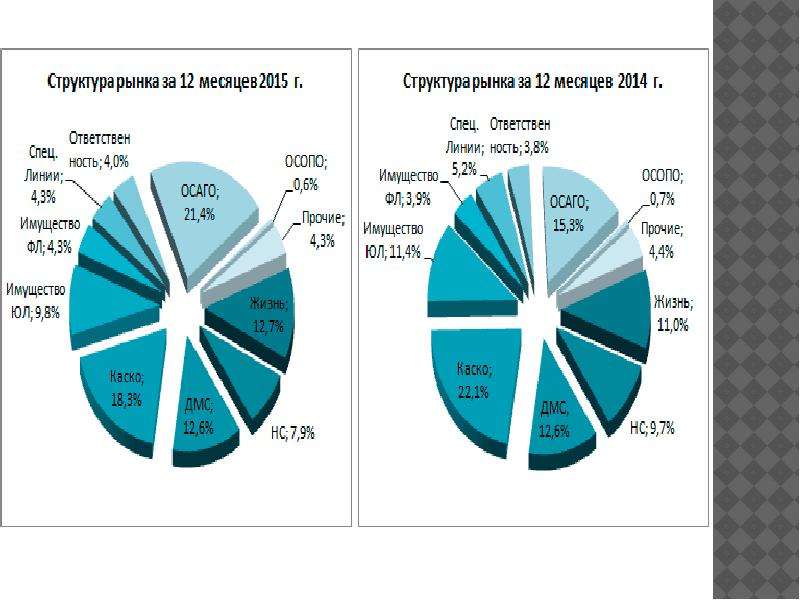

Крупнейшей линией бизнеса в 2015 году стало ОСАГО (доля 21,4%, в 2014 г. – 15,3%), автокаско переместилось на 2 место (доля 18,3%, в 2014 г. – 22,1%). В целом, доля моторного страхования на рынке выросла с 37,4% до 39,7%. Учитывая, что эта линия бизнеса отличается низкой рентабельностью, в том числе тот факт, что догоняющий эффект выплат ещё до конца не отыгран рынком, можно говорить об увеличении страховых и инфляционных рисков для рынка в целом. Выплаты в целом по моторному страхованию в 2015 г. составили 267,5 млрд.руб. (+2,1% к показателю 2014 г.), в т.ч. по ОСАГО они выросли на 36,8% до 123,6 млрд.руб., по каско – снизились на 16,2% до 144 млрд.руб. Текущий и следующий год принесут, вероятнее всего, сокращение доли моторного страхования за счёт опережающего роста имущественного страхования и страхования жизни. Крупнейшей линией бизнеса в 2015 году стало ОСАГО (доля 21,4%, в 2014 г. – 15,3%), автокаско переместилось на 2 место (доля 18,3%, в 2014 г. – 22,1%). В целом, доля моторного страхования на рынке выросла с 37,4% до 39,7%. Учитывая, что эта линия бизнеса отличается низкой рентабельностью, в том числе тот факт, что догоняющий эффект выплат ещё до конца не отыгран рынком, можно говорить об увеличении страховых и инфляционных рисков для рынка в целом. Выплаты в целом по моторному страхованию в 2015 г. составили 267,5 млрд.руб. (+2,1% к показателю 2014 г.), в т.ч. по ОСАГО они выросли на 36,8% до 123,6 млрд.руб., по каско – снизились на 16,2% до 144 млрд.руб. Текущий и следующий год принесут, вероятнее всего, сокращение доли моторного страхования за счёт опережающего роста имущественного страхования и страхования жизни.