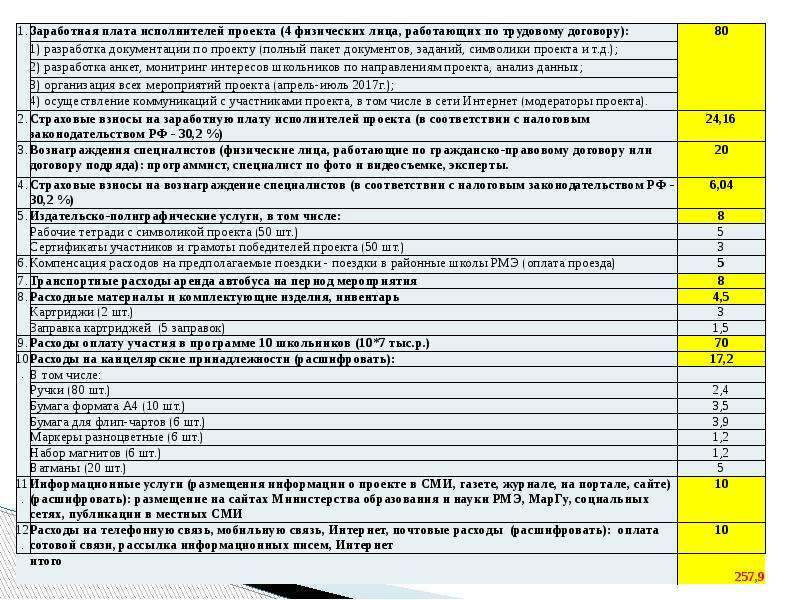

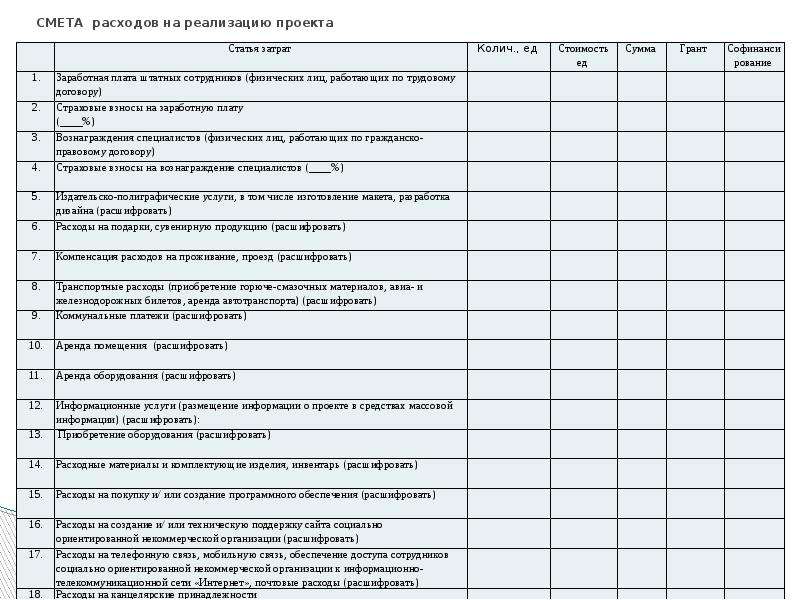

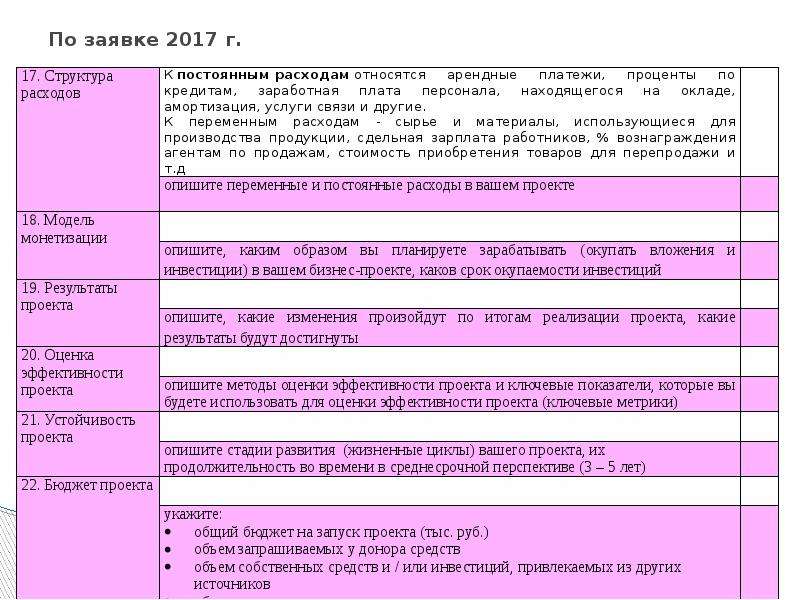

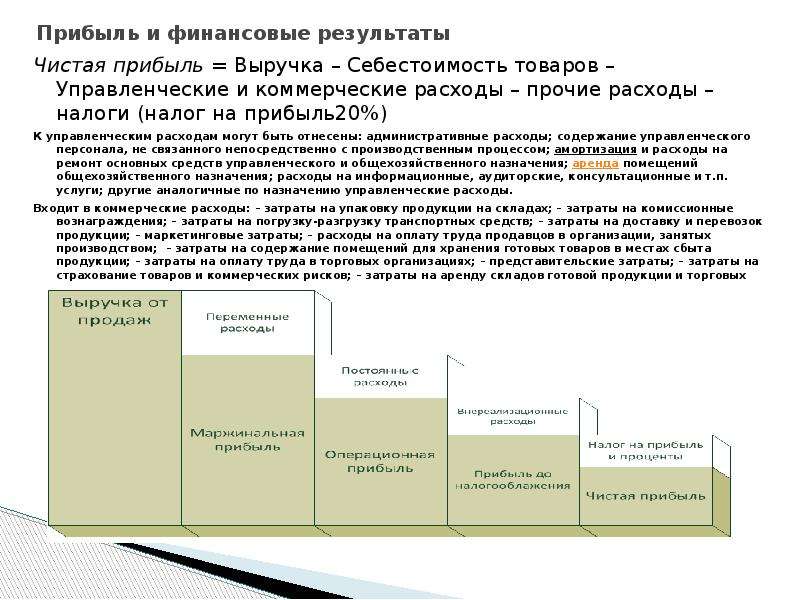

Описание слайда:

Примеры затрат примеры постоянных затрат. К постоянным затратам можно отнести следующие виды: арендная плата. Самый яркий пример постоянных затрат, который встречается в любом виде предпринимательской деятельности являются арендные платежи. Предприниматель, арендуя офис, цех, склад вынужден платить регулярные арендные платежи вне зависимости от того, сколько он заработал, продал товара или оказал услуг. Даже если он не получил ни одного рубля дохода, все равно он должен будет заплатить стоимость аренды, иначе с ним расторгнут договор и он лишится арендуемой площади. заработная плата административного персонала, управления, бухгалтерии, оплата труда вспомогательного персонала (системный администратор, секретарь, ремонтная служба, уборщица и др.). Начисление и выплата такой заработной платы также никак не зависит от объёмов продаж. Сюда же относится и окладная часть менеджеров по продажам, которая начисляется и выплачивается вне зависимости от результатов работы менеджера по продажам. Процентная же часть или премиальная будут отнесена к переменным затратам, так как она напрямую зависит от объёмов, результатов продаж. К примерам постоянных затрат относится и окладная часть заработной платы основных рабочих, которая выплачивается вне зависимости от объёмов произведенной продукции, или же выплаты за вынужденный простой. амортизационные отчисления. Суммы начисленной амортизации также являются классическим примером постоянных затрат. оплата услуг, связанных с общим управлением предприятия. Сюда относятся коммунальные расходы: оплата электроэнергии, воды, услуг связи и интернета. Услуги охранных организаций, услуги банков (расчётно-кассовое обслуживание) также являются примерами постоянных расходов. Услуги рекламных агентств. банковский процент, проценты по займам, дисконты по векселям. налоговые платежи, налогооблагаемой базой которых является статические объекты налогообложения: налог на землю, налог на имущество предприятия, единый социальный налог, уплачиваемый с сумм заработной платы, начисленной по окладам, ЕНВД — очень хороший пример постоянных затрат, различные платежи и сборы за разрешение торговли, экологические сборы, транспортный налог. примеры переменных затрат. Примеры переменных затрат, связанных с объёмом производства продукции, реализации товаров и услуг, не трудно представить, к ним относятся: сдельная оплата труда рабочих, объём которой зависит от количества произведенной продукции или оказанных услуг. стоимость сырья, материалов и комплектующих, используемых для производства продукции, стоимость покупных товаров для последующей перепродажи. суммы процентов, выплачиваемых менеджерам по продажам от результатов продаж товаров, суммы премий, начисляемых персоналу по результатам деятельности предприятия. суммы налогов, налогооблагаемой базой которых является объём производства и реализации продукции, товаров: акцизы, НДС, налог по УСН, ЕСН, уплачиваемый с начисленных премий, процентов по результатам продаж. стоимость услуг сторонних организаций, уплачиваемых в зависимости от объёмов реализации: услуги транспортных компаний по перевозке продукции, услуги посреднических организаций в виде агентского или комиссионного вознаграждения, услуги аутсорсинга продаж, стоимость электроэнергии, топлива, в производственных предприятиях. Эти затраты также зависят от объёмов производства, либо оказания услуг, стоимость же электроэнергии, используемой в офисе или административном здании, а также расходы на топливо к автомобилям, используемым в административных целях, относятся к постоянным затратам.