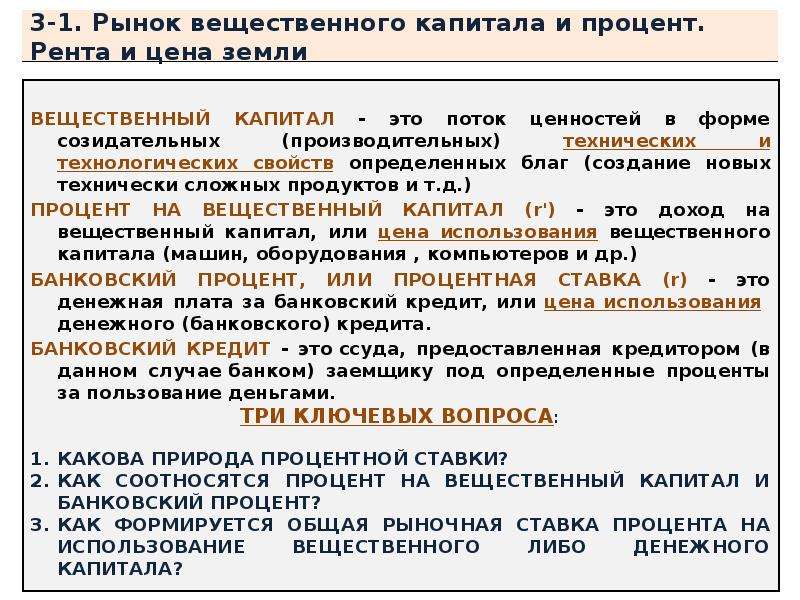

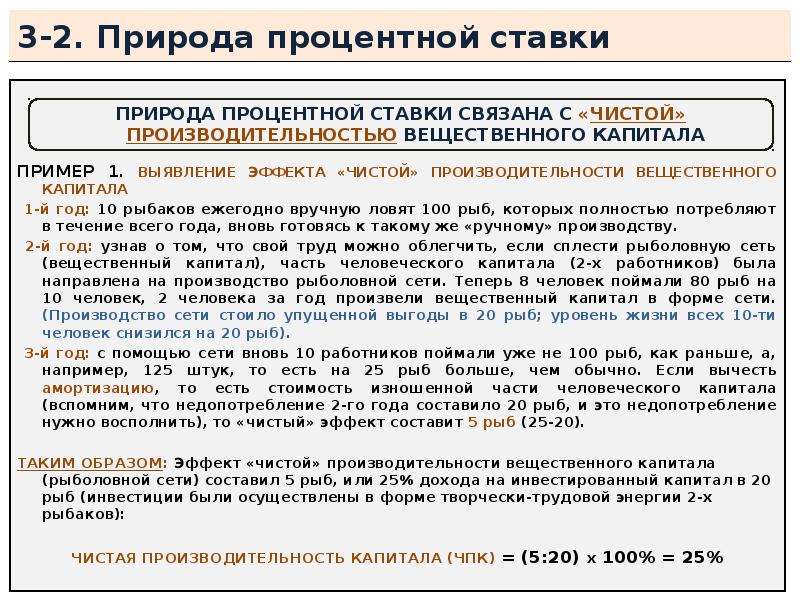

Описание слайда:

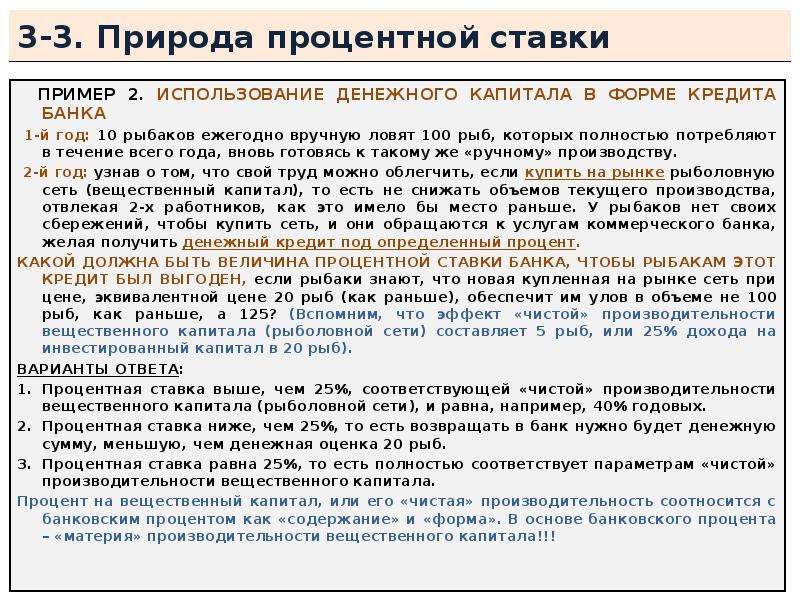

3-3. Природа процентной ставки ПРИМЕР 2. ИСПОЛЬЗОВАНИЕ ДЕНЕЖНОГО КАПИТАЛА В ФОРМЕ КРЕДИТА БАНКА 1-й год: 10 рыбаков ежегодно вручную ловят 100 рыб, которых полностью потребляют в течение всего года, вновь готовясь к такому же «ручному» производству. 2-й год: узнав о том, что свой труд можно облегчить, если купить на рынке рыболовную сеть (вещественный капитал), то есть не снижать объемов текущего производства, отвлекая 2-х работников, как это имело бы место раньше. У рыбаков нет своих сбережений, чтобы купить сеть, и они обращаются к услугам коммерческого банка, желая получить денежный кредит под определенный процент. КАКОЙ ДОЛЖНА БЫТЬ ВЕЛИЧИНА ПРОЦЕНТНОЙ СТАВКИ БАНКА, ЧТОБЫ РЫБАКАМ ЭТОТ КРЕДИТ БЫЛ ВЫГОДЕН, если рыбаки знают, что новая купленная на рынке сеть при цене, эквивалентной цене 20 рыб (как раньше), обеспечит им улов в объеме не 100 рыб, как раньше, а 125? (Вспомним, что эффект «чистой» производительности вещественного капитала (рыболовной сети) составляет 5 рыб, или 25% дохода на инвестированный капитал в 20 рыб). ВАРИАНТЫ ОТВЕТА: Процентная ставка выше, чем 25%, соответствующей «чистой» производительности вещественного капитала (рыболовной сети), и равна, например, 40% годовых. Процентная ставка ниже, чем 25%, то есть возвращать в банк нужно будет денежную сумму, меньшую, чем денежная оценка 20 рыб. Процентная ставка равна 25%, то есть полностью соответствует параметрам «чистой» производительности вещественного капитала. Процент на вещественный капитал, или его «чистая» производительность соотносится с банковским процентом как «содержание» и «форма». В основе банковского процента – «материя» производительности вещественного капитала!!!