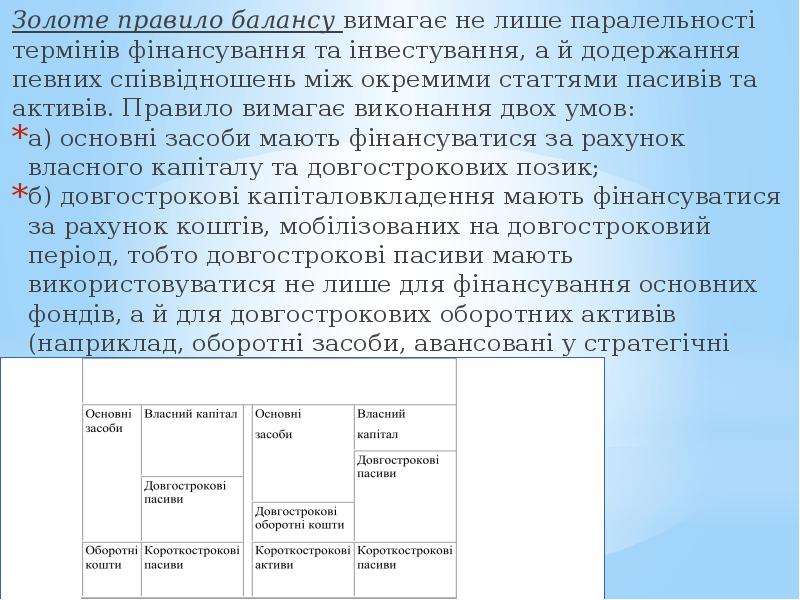

Описание слайда:

6. Рефінансування дебіторської заборгованості — це форма реструктуризації активів, що полягає в переведенні дебіторської заборгованості в інші, ліквідні форми оборотних активів: грошові кошти, короткострокові фінансові вкладення тощо. Одним із факторів, які негативно впливають на фінансовий стан підприємств, зокрема на їх платоспроможність, є високий рівень невиправданої дебіторської заборгованості . Погашення такої заборгованості є важливим резервом відновлення платоспроможності підприємств, що опинилися у фінансовій кризі. 6. Рефінансування дебіторської заборгованості — це форма реструктуризації активів, що полягає в переведенні дебіторської заборгованості в інші, ліквідні форми оборотних активів: грошові кошти, короткострокові фінансові вкладення тощо. Одним із факторів, які негативно впливають на фінансовий стан підприємств, зокрема на їх платоспроможність, є високий рівень невиправданої дебіторської заборгованості . Погашення такої заборгованості є важливим резервом відновлення платоспроможності підприємств, що опинилися у фінансовій кризі. Основні форми рефінансування дебіторської заборгованості : 1) Факторинг . Функції факторингу : фінансування та кредитування: підприємства поступаються правом на одержання грошових коштів згідно з платіжними документами на поставлену продукцію в обмін на негайне одержання основної суми дебіторської заборгованості (за вирахуванням комісійної винагороди факторинговій фірмі); покриття ризику : ризик неповернення кредиторської заборгованості переходить до фактора; управління дебіторською заборгованістю: робота зі стягнення заборгованості переходить до компетенції фактора. 2) Облік, або дисконтування векселів. Банк, придбавши вексель за іменним індосаментом, терміново його оплачує пред'явникові, а платіж отримує лише з настанням зазначеного у векселі строку погашення. Держатель векселя достроково реалізує його банку, тобто комерційний кредит перетворюється на банківський. За достроковий платіж банк утримує з номінальної суми векселя певну винагороду на свою користь, тобто оплачує вексель за мінусом знижки. Різниця між сумою, що її заплатив банк, придбавши вексель, і сумою, яку він отримає за цим векселем у строк платежу, називається дисконтом. 3) Форфейтинг . 4) Комплекс процедур з примусового стягнення заборгованості, зокрема й за позовом до господарського суду. Усі схарактеризовані вище санаційні заходи призводять до змін в окремих статтях активу балансу. Розглянуті далі дві групи заходів пов'язані здебільшого зі змінами у звіті про фінансові результати та їх використання (звіт про прибутки і збитки).