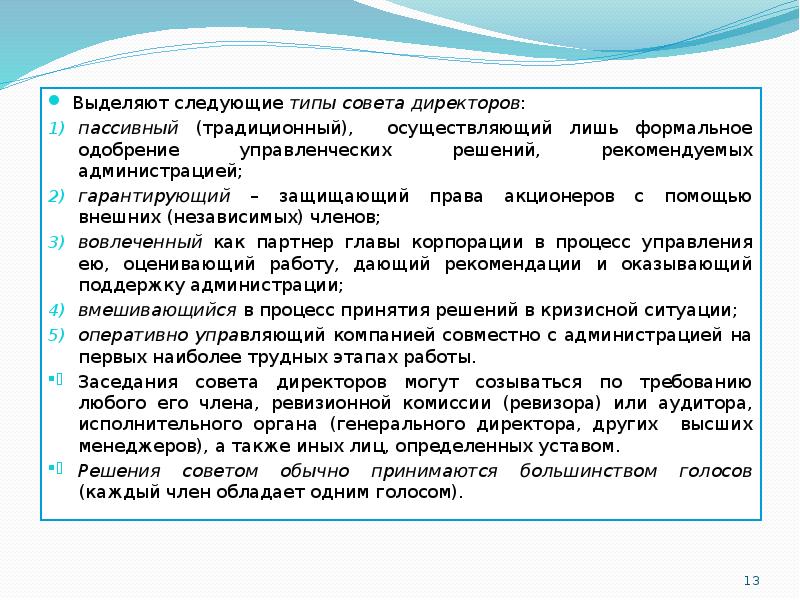

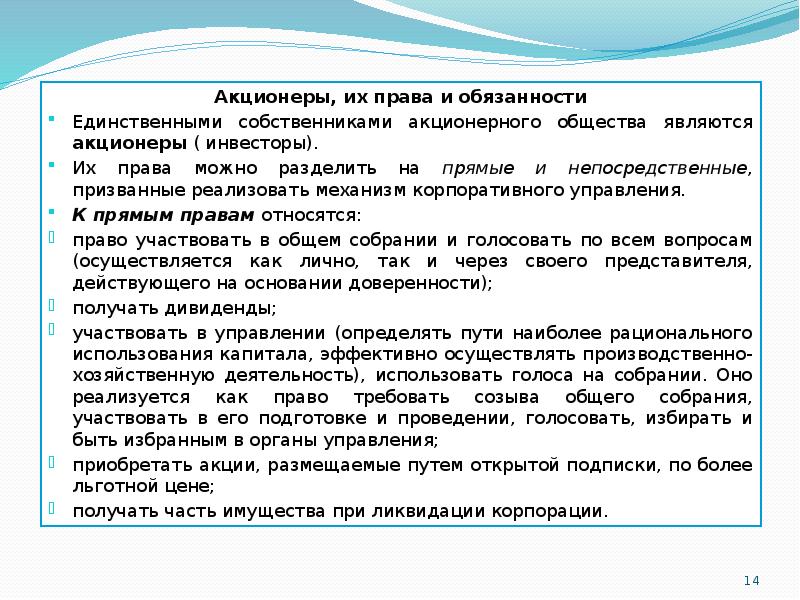

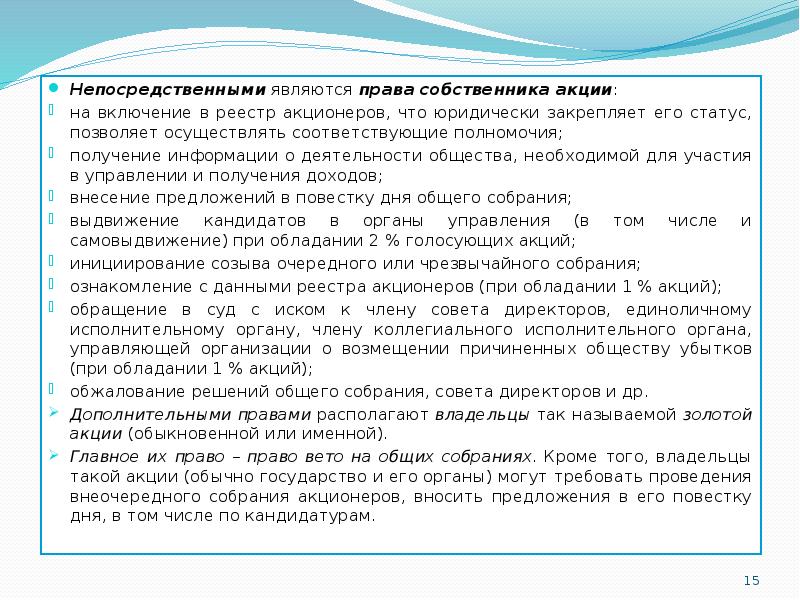

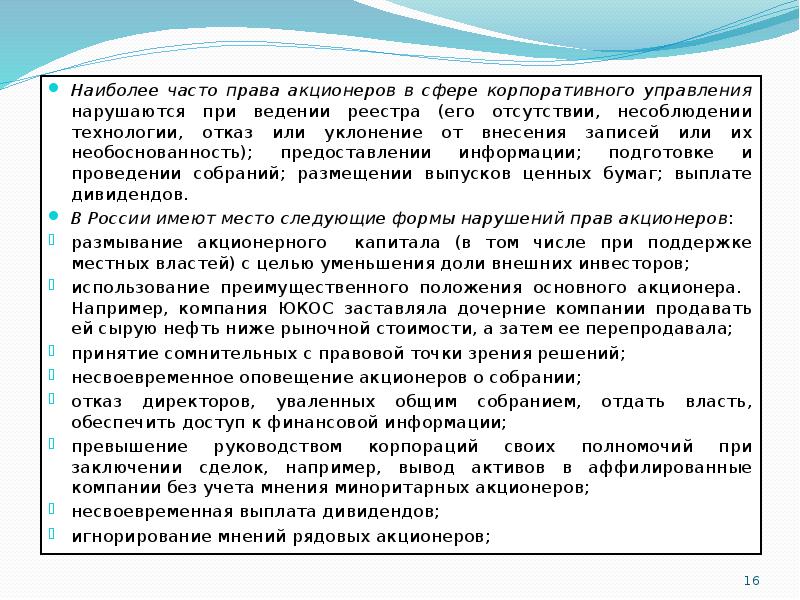

Описание слайда:

Менеджеры, хотя формально ограничиваются собственниками в деле реализации своих интересов, обычно консолидированы, активны, сплочены, обладают всей полнотой информации о положении дел, высоким профессионализмом, что и позволяет им реально находиться у руля и осуществлять активные предпринимательские функции. Менеджеры, хотя формально ограничиваются собственниками в деле реализации своих интересов, обычно консолидированы, активны, сплочены, обладают всей полнотой информации о положении дел, высоким профессионализмом, что и позволяет им реально находиться у руля и осуществлять активные предпринимательские функции. Собственники, наоборот, чаще всего разрознены, пассивны, по вполне объективным причинам имеют слабое представление о корпоративных реалиях. Они выступают пассивными предпринимателями, контролирующими менеджеров. В современных российских условиях имеют место следующие варианты соотношения позиций собственников и менеджеров: менеджер без акций или с небольшим их пакетом и распыленные акционеры; несколько крупных мажоритарных акционеров и менеджер, не связанный с кем-то из низ и играющий на их противоречиях; контролирующий акционер – менеджер и миноритарии – аутсайдеры. Согласно теории общественного выбора субъекты, в том числе менеджеры и собственники, чьи интересы противоположны, действуют исходя из рационального преследования собственных выгод. Акционеры, инвестируя свои средства в корпорацию, ожидают получать (желательно бессрочно) высокие дивиденды и, как правило, иных интересов у них нет. Но это будет иметь место тогда, когда менеджеры, стоящие во главе компании, будут ориентироваться на отдачу средств, независимо от того, куда они вложены, и поддерживать режим жесткой экономии.