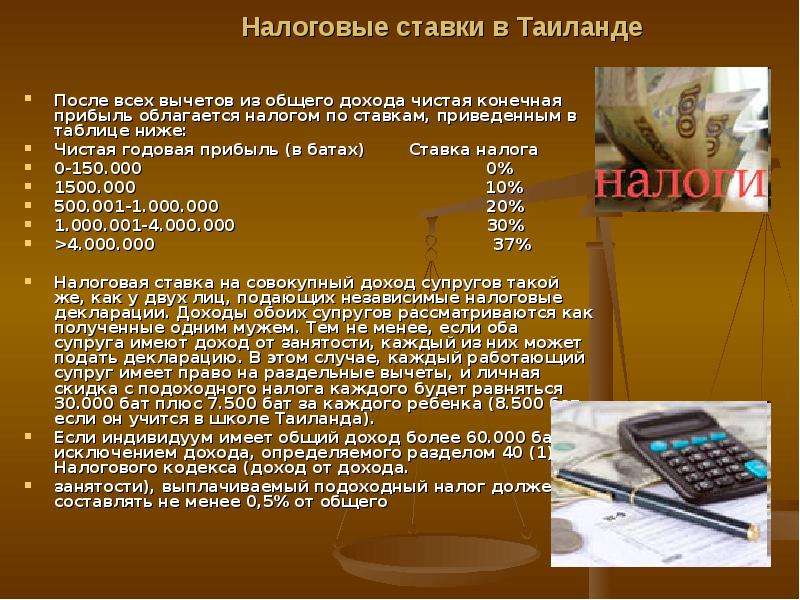

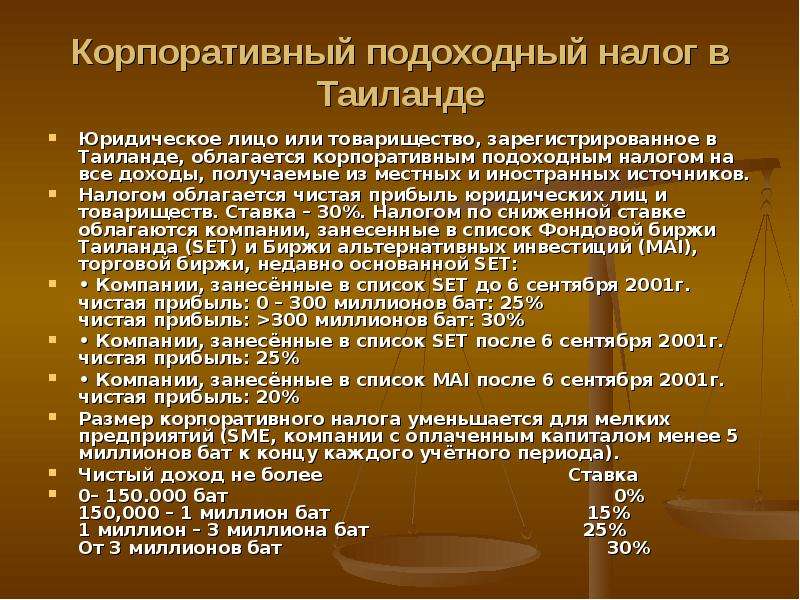

Описание слайда:

(a) 5% от выплат категории 5 – сдача в аренду недвижимого имущества; (b) 3% от выплат категории 6 – доходы от свободной занятости; (c) 3% от выплат категорий 7 и 8 – работа по найму; (d) 2% от выплат категории 8 – оплата рекламы; (e) 3% от выплат категории 8 – скидки и выгоды от распродаж, за исключением товаров/услуг для личного потребления (не для продажи) покупателем; (f) 3% от выплат категории 8 – вознаграждение за услуги помимо выплат за работу по найму, платы за проезд, услуги отеля и ресторана, взноса по страховке; (g) 5% от выплат категории 8 – призы, полученные на конкурсах, соревнованиях, лотереях и т.п.; (a) 5% от выплат категории 5 – сдача в аренду недвижимого имущества; (b) 3% от выплат категории 6 – доходы от свободной занятости; (c) 3% от выплат категорий 7 и 8 – работа по найму; (d) 2% от выплат категории 8 – оплата рекламы; (e) 3% от выплат категории 8 – скидки и выгоды от распродаж, за исключением товаров/услуг для личного потребления (не для продажи) покупателем; (f) 3% от выплат категории 8 – вознаграждение за услуги помимо выплат за работу по найму, платы за проезд, услуги отеля и ресторана, взноса по страховке; (g) 5% от выплат категории 8 – призы, полученные на конкурсах, соревнованиях, лотереях и т.п.; (h) 15% от оплат за услуги, аренды и доходов под категориями 2, 3, 4, доходов от свободной занятости нерезидента. Если доход под категориями 5, 6, 7 и 8 выше 10.000 бат выплачивается органами центрального или местного управления, плательщик обязан удерживать подоходный налог по ставке 1% во время каждого платежа. Налогоплательщик, чей подоходный налог был удержан, может заплатить или запросить возмещение, в зависимости от случая. Запрос в налоговые органы должен быть сделан в течение трёх лет с последнего дня года, в котором был удержан избыточный налог. Налоги, удерживаемые плательщиком, должны быть переданы в Налоговое управление в течение 7 дней после окончания месяца, в котором был произведен платёж. Получателю платежа будет предоставлена справка об удержании налога. Ее можно использовать для снижения годового или полугодового подоходного налога за соответствующий налоговый год.

![I nterdisciplinary C ardiac I maging Center [ IC ] 2 Med.University Graz/Austria КТ коронарных сосудов Клинические проблемы и анатомия коронарных сосудов. - презентац](/documents/f3a30b934d49cf5771c8ca7cde3eb708/thumb.jpg)