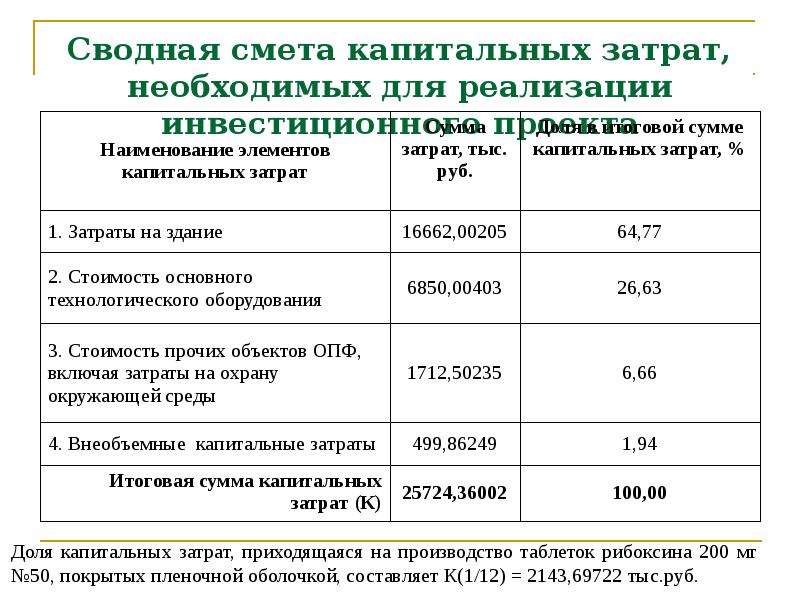

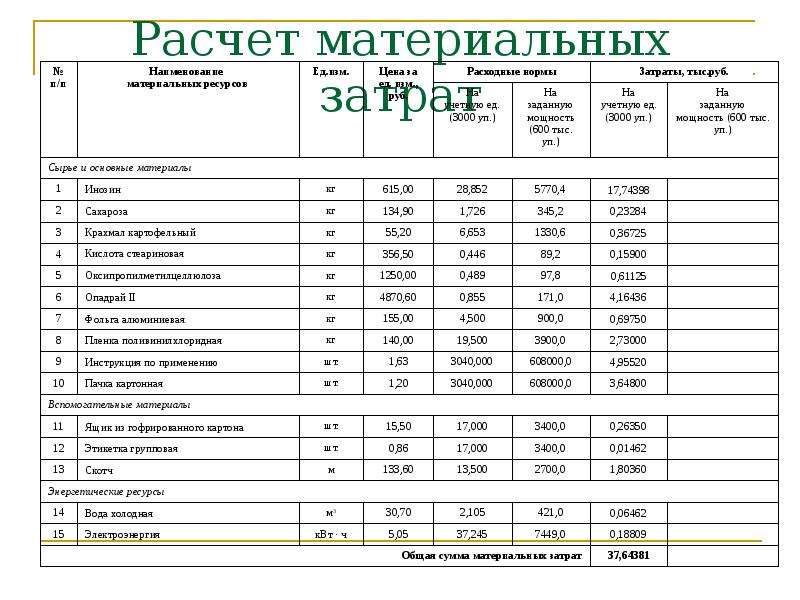

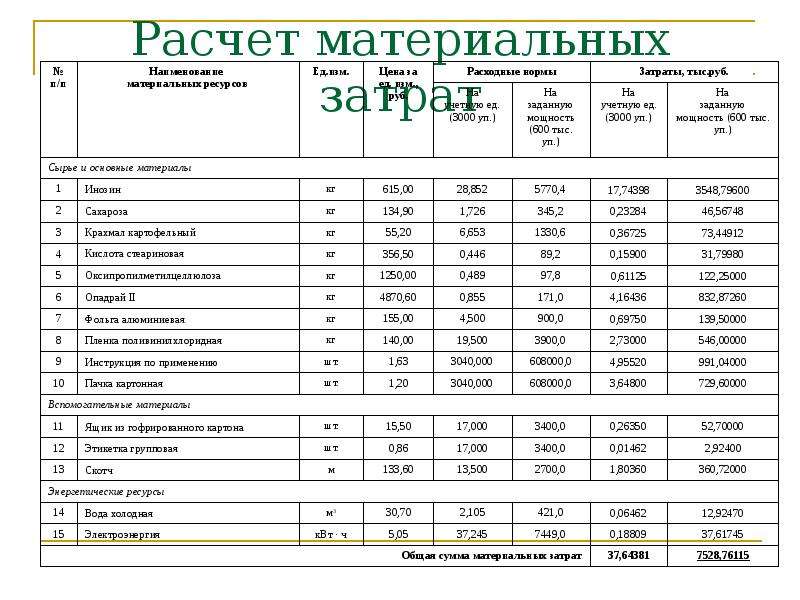

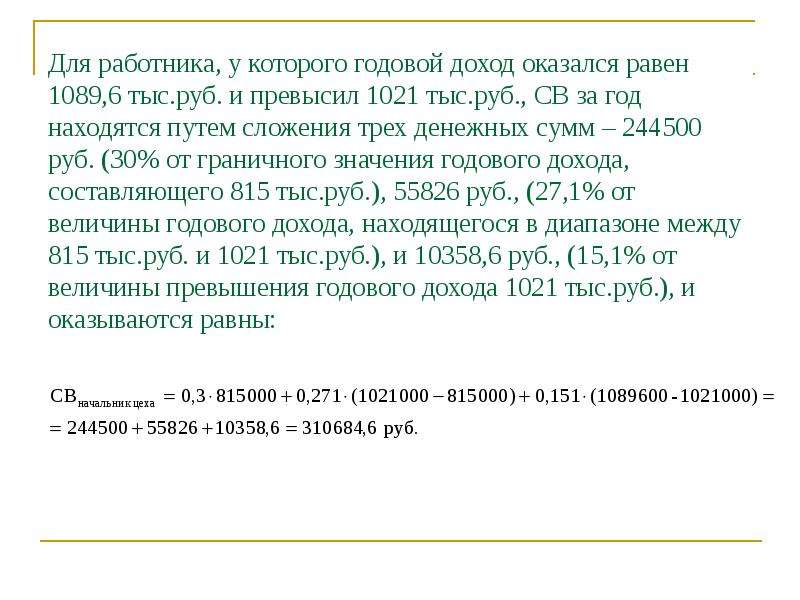

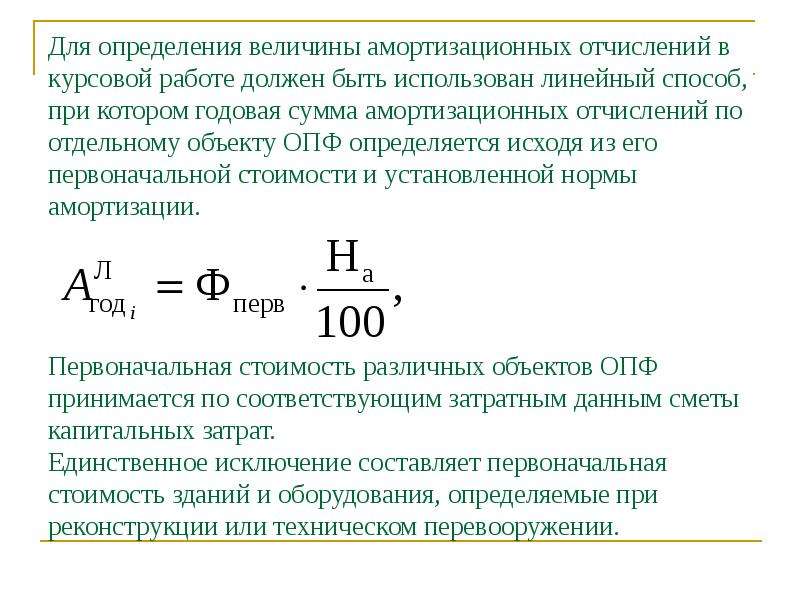

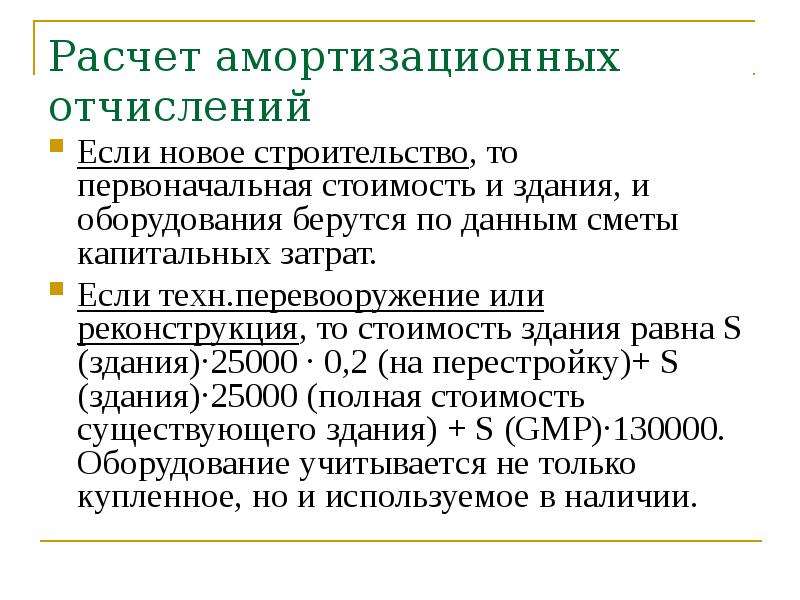

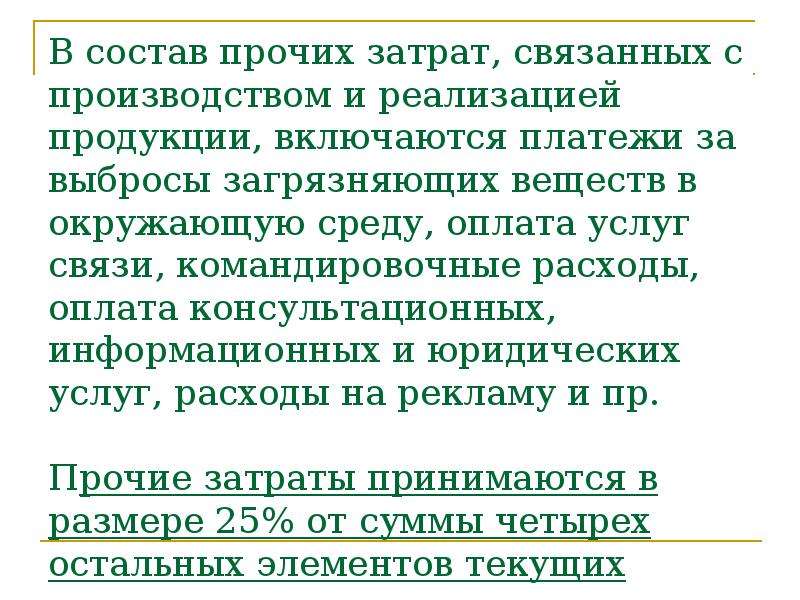

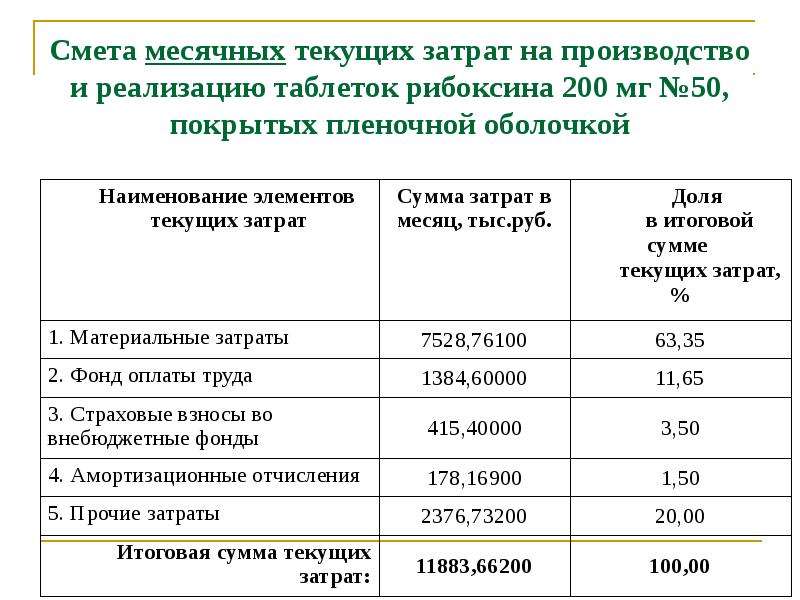

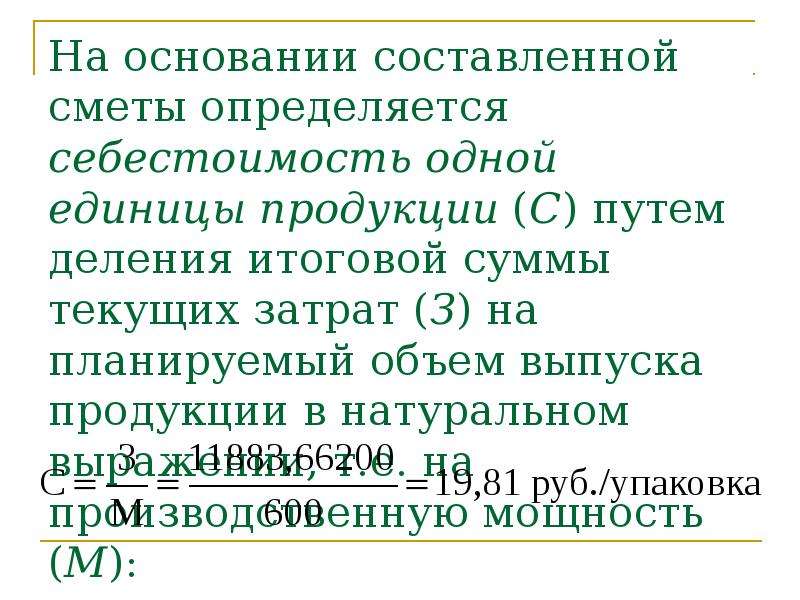

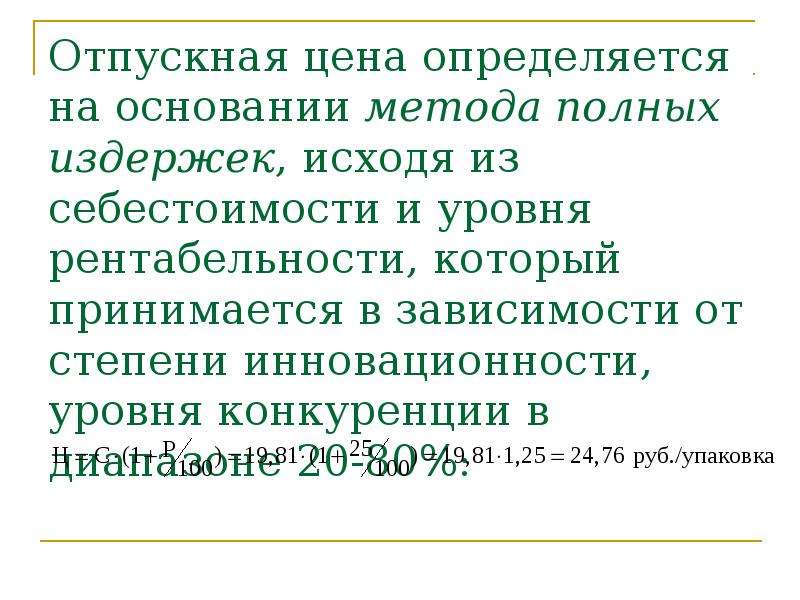

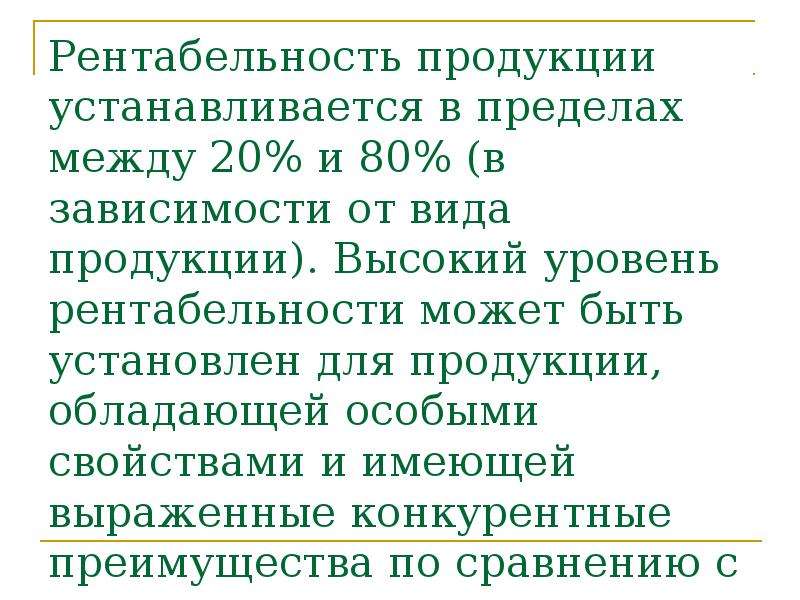

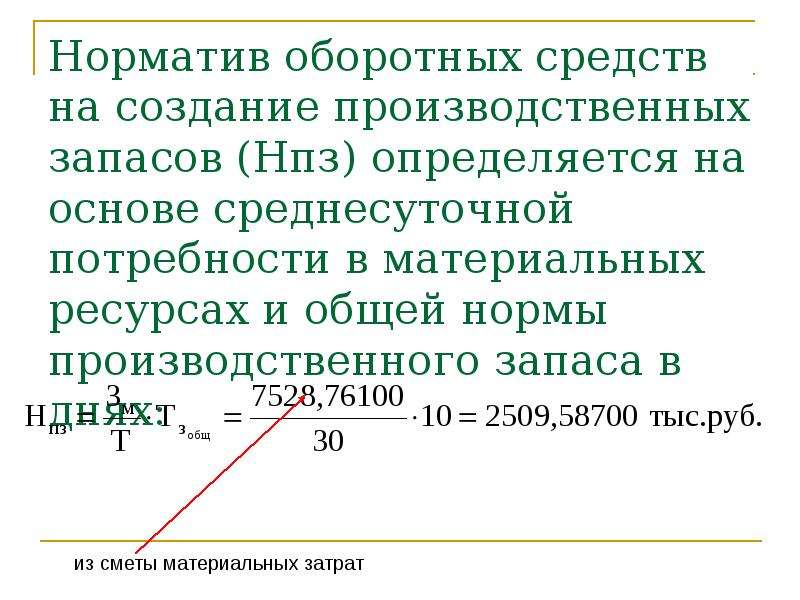

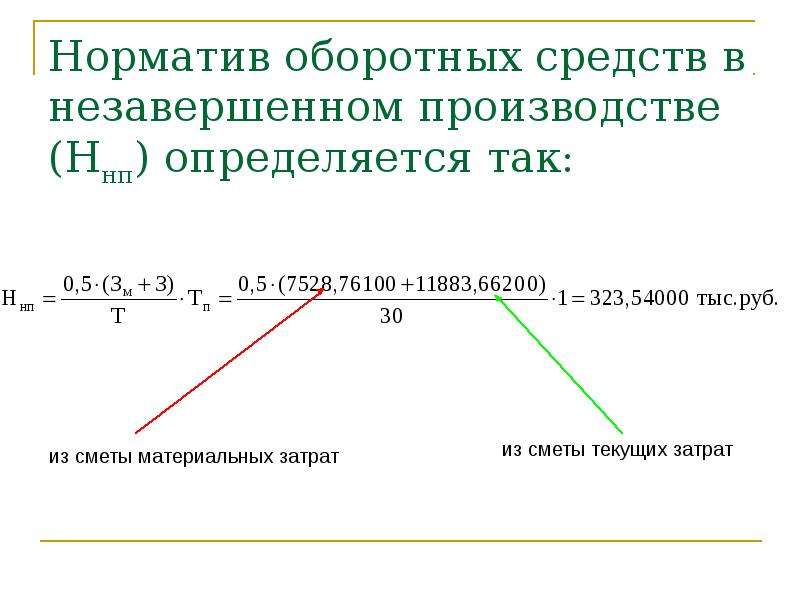

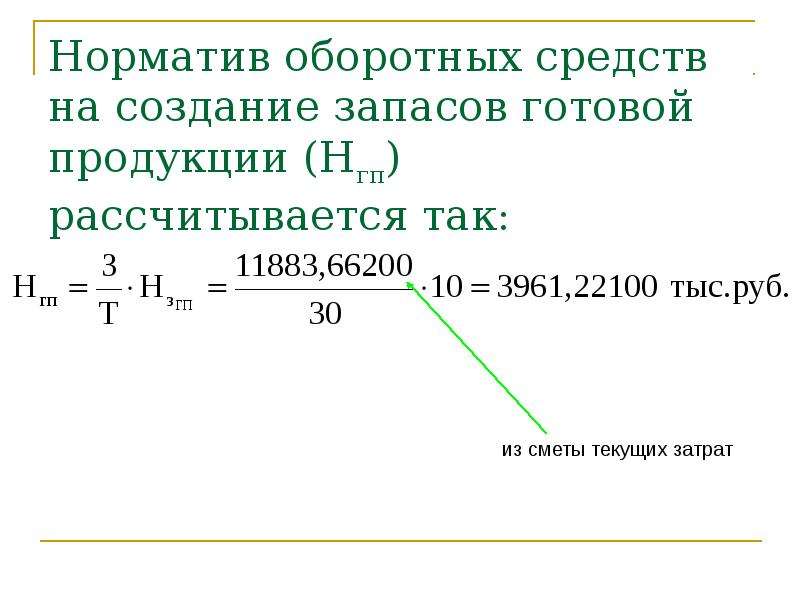

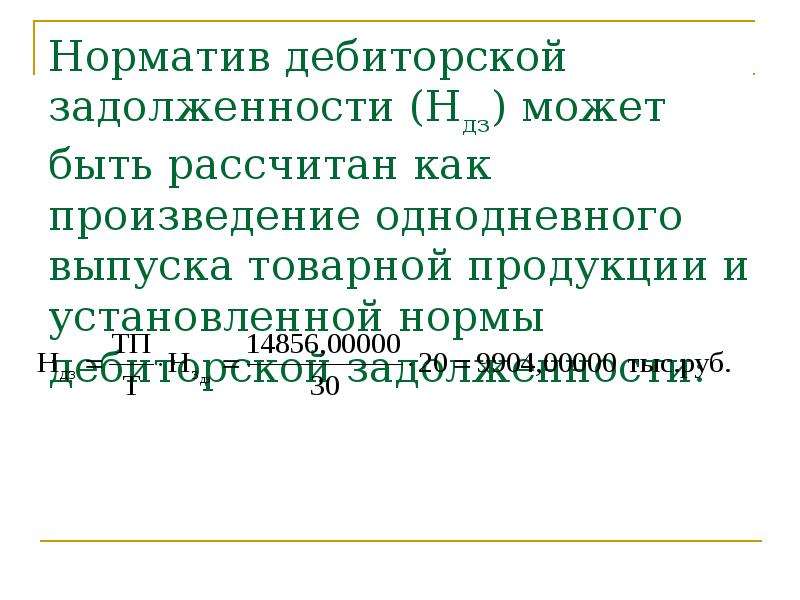

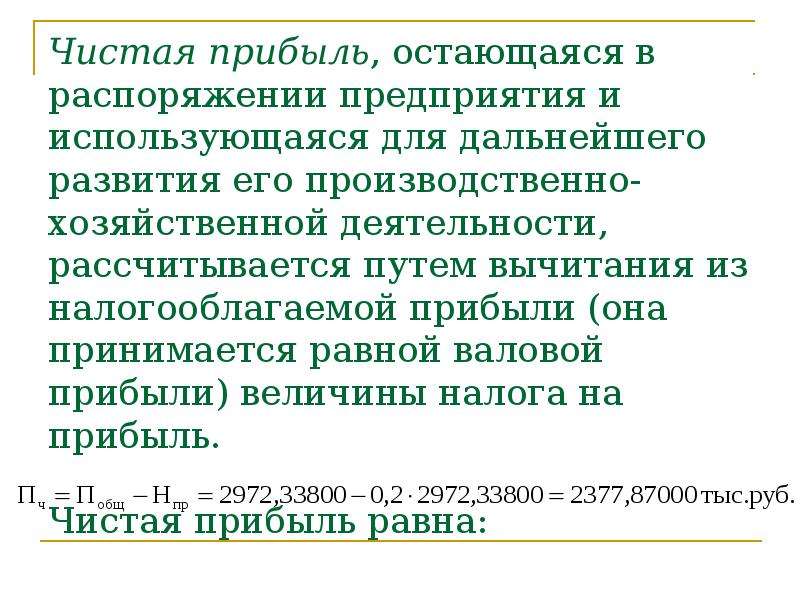

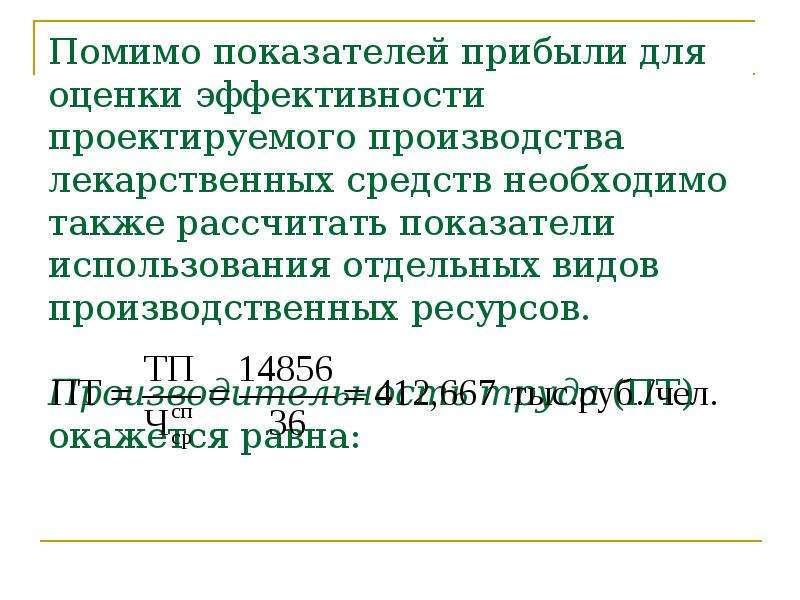

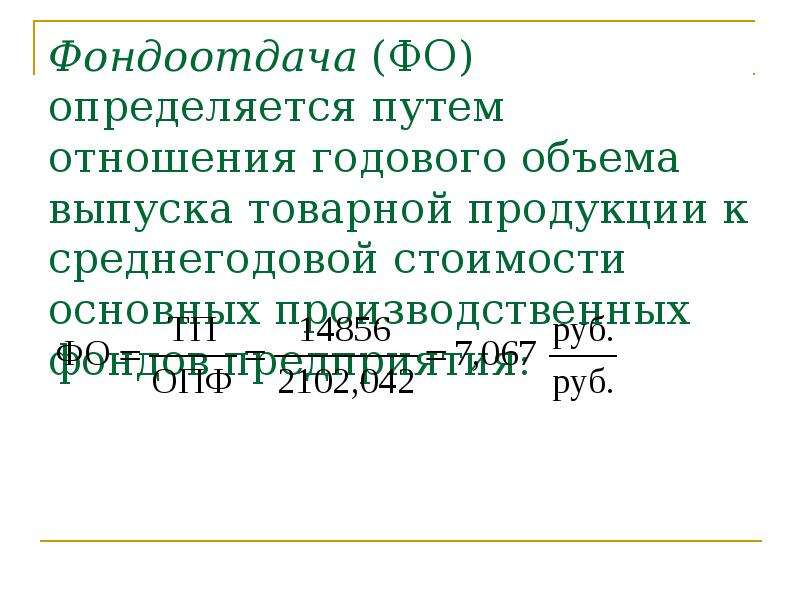

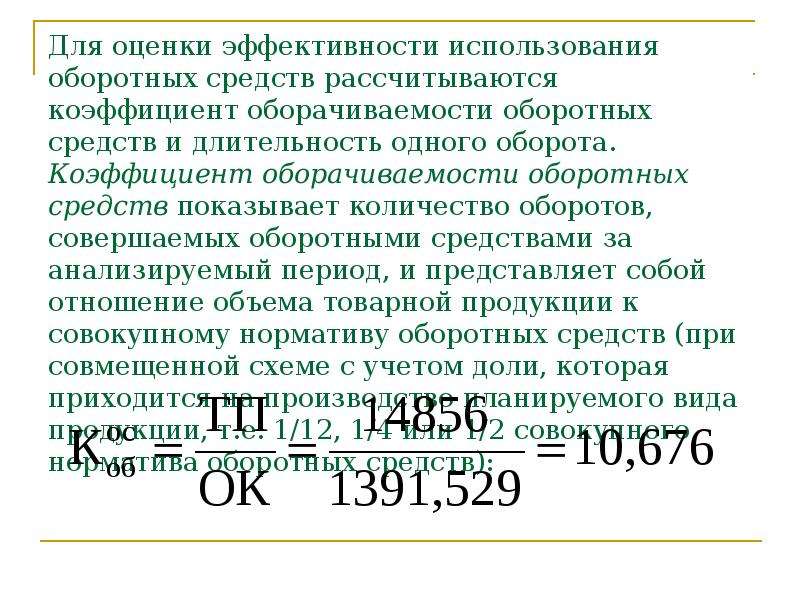

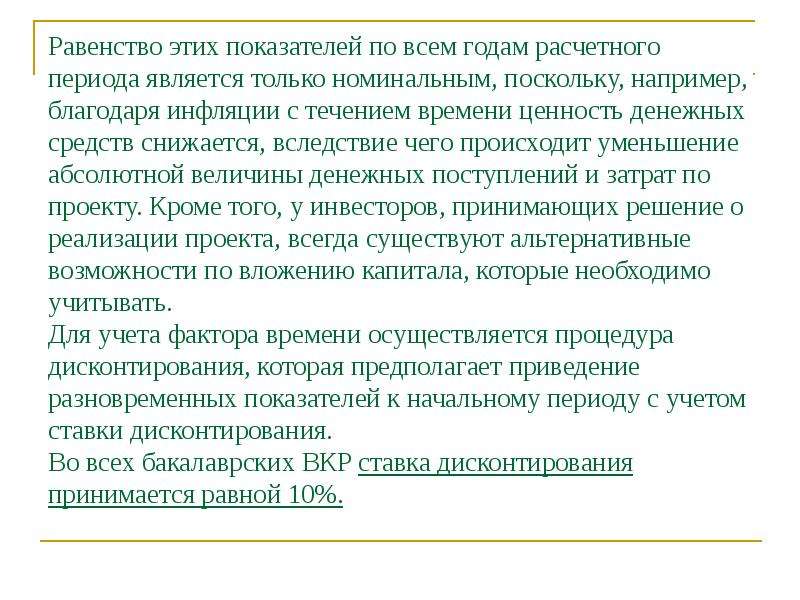

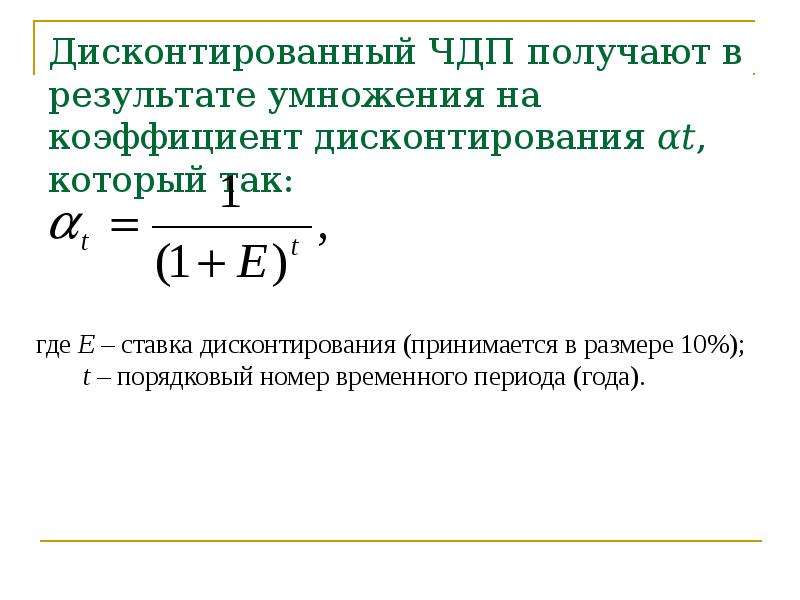

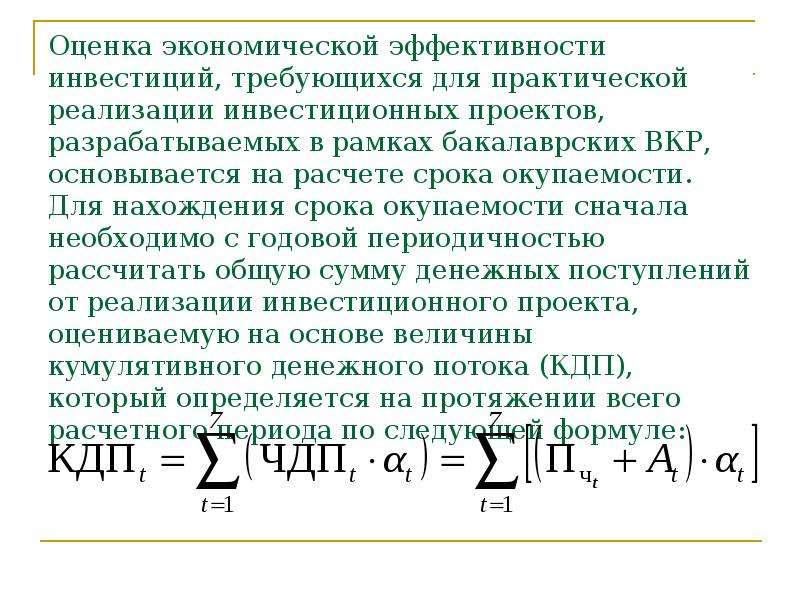

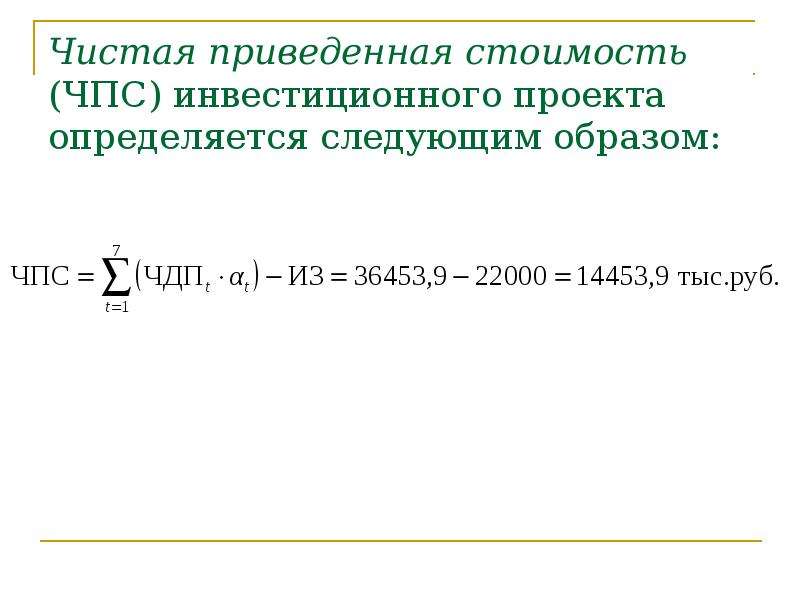

Описание слайда:

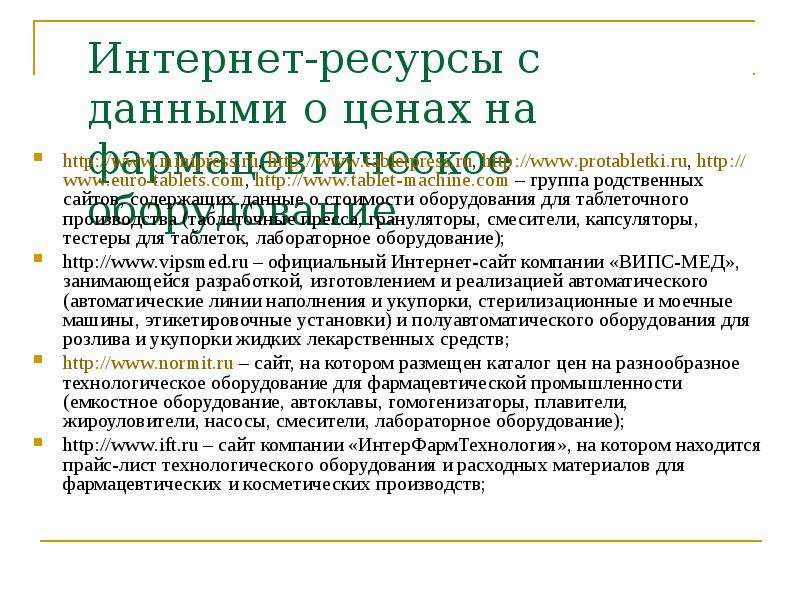

Интернет-ресурсы с данными о ценах на фармацевтическое оборудование – сайт американской компании «Vanguard Pharmaceutical Machinery», на котором размещен в открытом доступе каталог цен на различные виды оборудования для фармацевтических производств (таблеточные пресса, грануляторы, капсуляторы, смесители, реакторы, тубонаполнительные машины и пр.); – сайт компании ООО «Перигей», на котором размещен прайс-лист разнообразного емкостного и теплообменного оборудования из нержавеющей стали для использования в фармацевтической промышленности; – сайт, на котором размещены объявления о продаже разнообразного технологического оборудования, в том числе и для фармацевтических производств; – Интернет-сайт, на котором в открытом доступе находится информация о стоимости различного оборудования, которое может быть использовано в фармацевтической промышленности (сушилки, фасовочное оборудование, смесители, насосы и пр.); – сайт компании «Сельма», специализирующейся на продаже оборудования для измельчения различных материалов (мельницы, измельчители, дробилки, вибросита, дезинтеграторы) и предлагающей в открытом доступе каталог цен на эту продукцию; – Интернет-сайт, на котором размещены объявления о продаже разнообразного технологического оборудования, которое может быть использовано при производстве лекарств (центрифуги, сепараторы, фильтры, реакторы, установки по очистке воды); – сайт, на котором размещен каталог цен на различные виды фармацевтического оборудования (емкостное оборудование, мельницы, вибросита, гомогенизаторы, оборудование для водоподготовки, сушилки, смесители, грануляторы, капсуляторы, таблеточные пресса, обеспыливатели, дражировочные котлы, фасовочно-упаковочное оборудование);