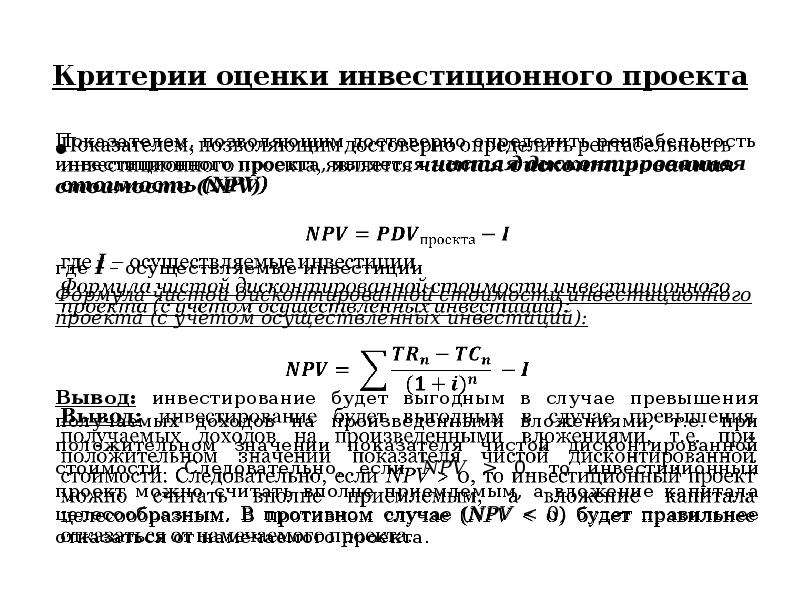

Описание слайда:

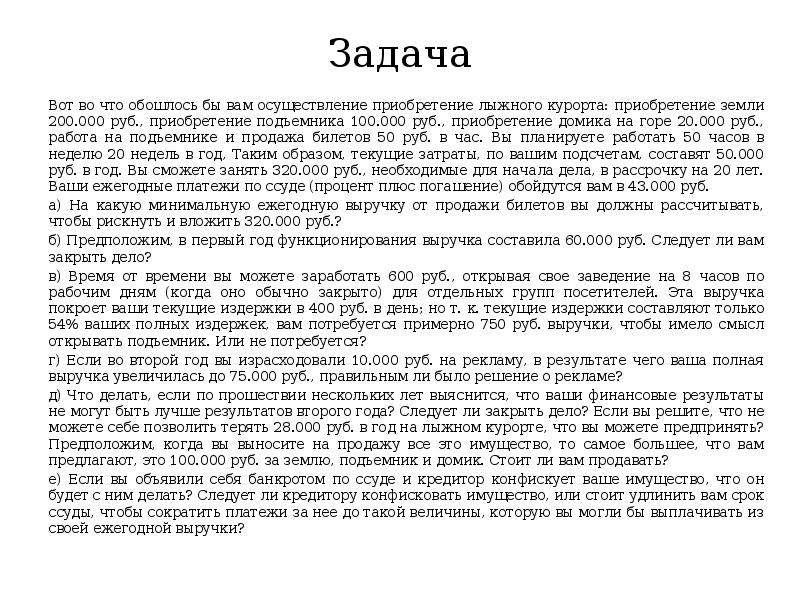

Задача Вот во что обошлось бы вам осуществление приобретение лыжного курорта: приобретение земли 200.000 руб., приобретение подъемника 100.000 руб., приобретение домика на горе 20.000 руб., работа на подъемнике и продажа билетов 50 руб. в час. Вы планируете работать 50 часов в неделю 20 недель в год, Таким образом, текущие затраты, по вашим подсчетам, составят 50.000 руб. в год. Вы сможете занять 320.000 руб., необходимые для начала дела, в рассрочку на 20 лет. Ваши ежегодные платежи по ссуде (процент плюс погашение) обойдутся вам в 43.000 руб. а) На какую минимальную ежегодную выручку от продажи билетов вы должны рассчитывать, чтобы рискнуть и вложить 320.000 руб.? б) Предположим, в первый год функционирования выручка составила 60.000 руб. Следует ли вам закрыть дело? в) Время от времени вы можете заработать 600 руб., открывая свое заведение на 8 часов по рабочим дням (когда оно обычно закрыто) для отдельных групп посетителей. Эта выручка покроет ваши текущие издержки в 400 руб. в день; но т. к. текущие издержки составляют только 54% ваших полных издержек, вам потребуется примерно 750 руб. выручки, чтобы имело смысл открывать подъемник. Или не потребуется? г) Если во второй год вы израсходовали 10.000 руб. на рекламу, в результате чего ваша полная выручка увеличилась до 75.000 руб., правильным ли было решение о рекламе? д) Что делать, если по прошествии нескольких лет выяснится, что ваши финансовые результаты не могут быть лучше результатов второго года? Следует ли закрыть дело? Если вы решите, что не можете себе позволить терять 28.000 руб. в год на лыжном курорте, что вы можете предпринять? Предположим, когда вы выносите на продажу все это имущество, то самое большее, что вам предлагают, это 100.000 руб. за землю, подъемник и домик. Стоит ли вам продавать? е) Если вы объявили себя банкротом по ссуде и кредитор конфискует ваше имущество, что он будет с ним делать? Следует ли кредитору конфисковать имущество, или стоит удлинить вам срок ссуды, чтобы сократить платежи за нее до такой величины, которую вы могли бы выплачивать из своей ежегодной выручки?