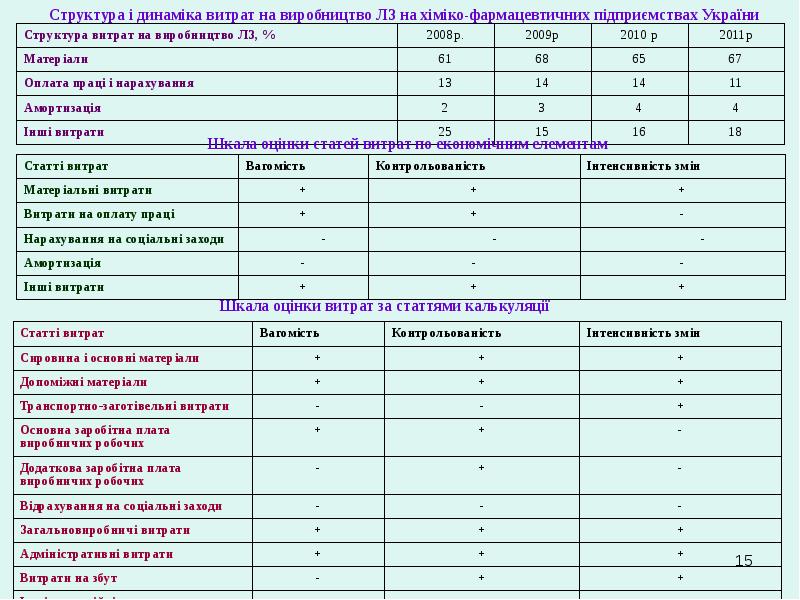

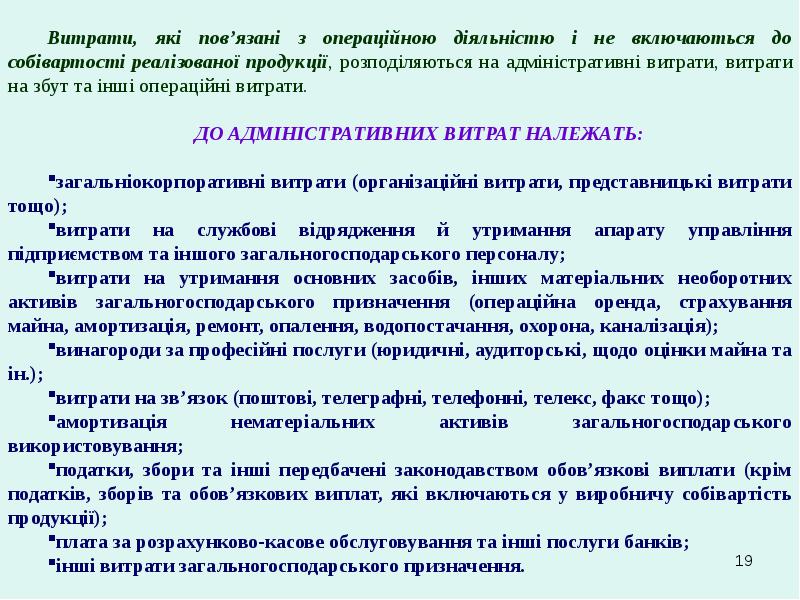

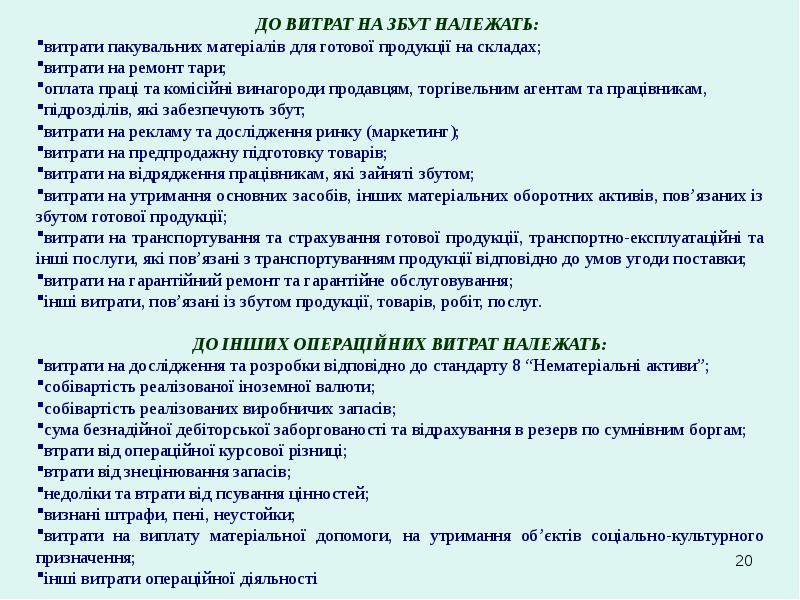

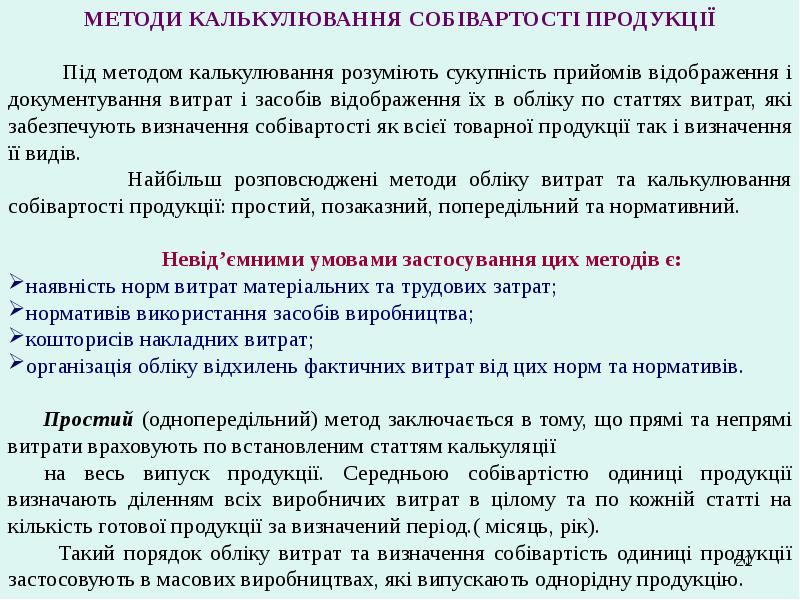

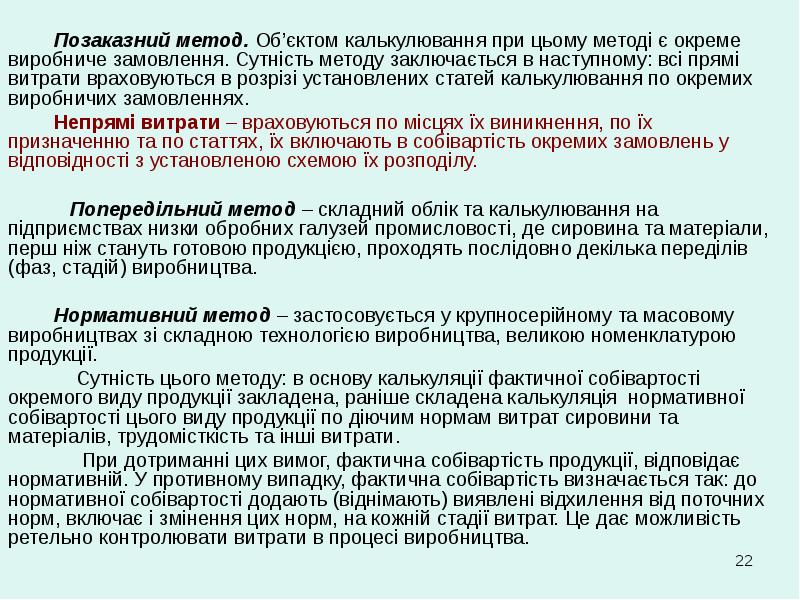

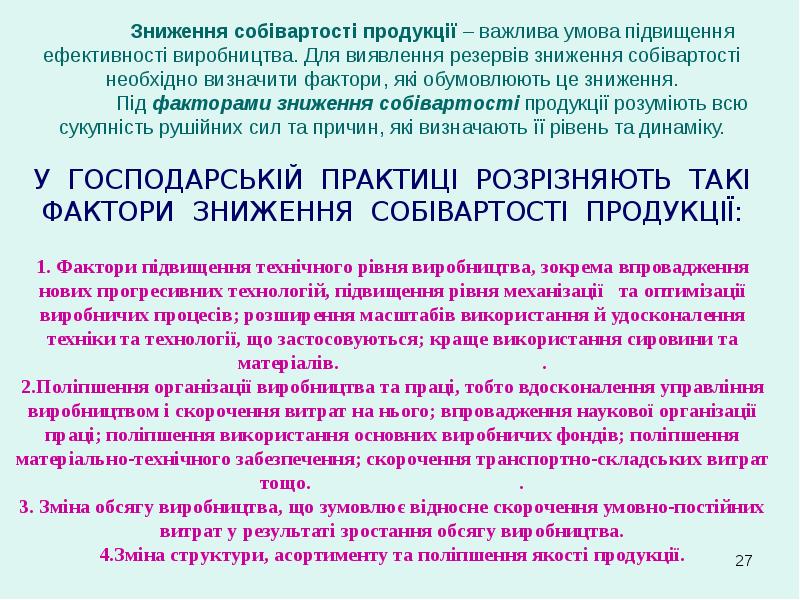

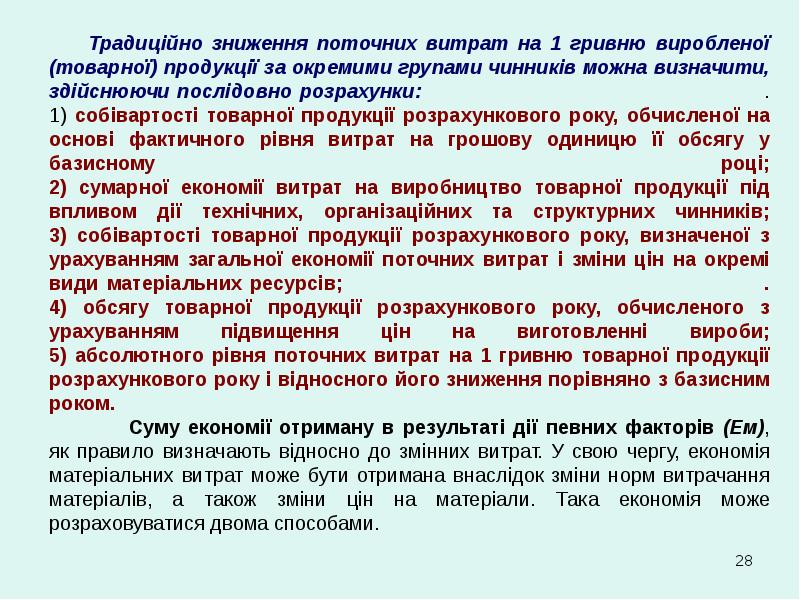

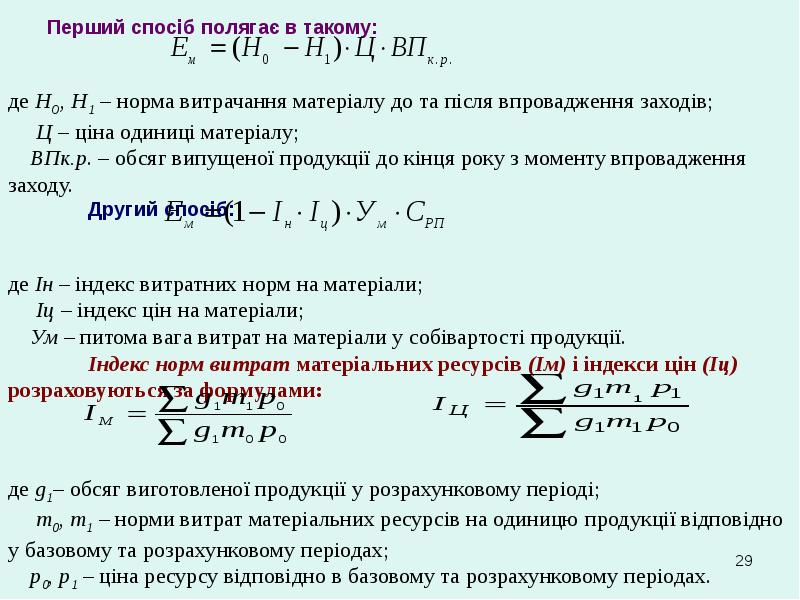

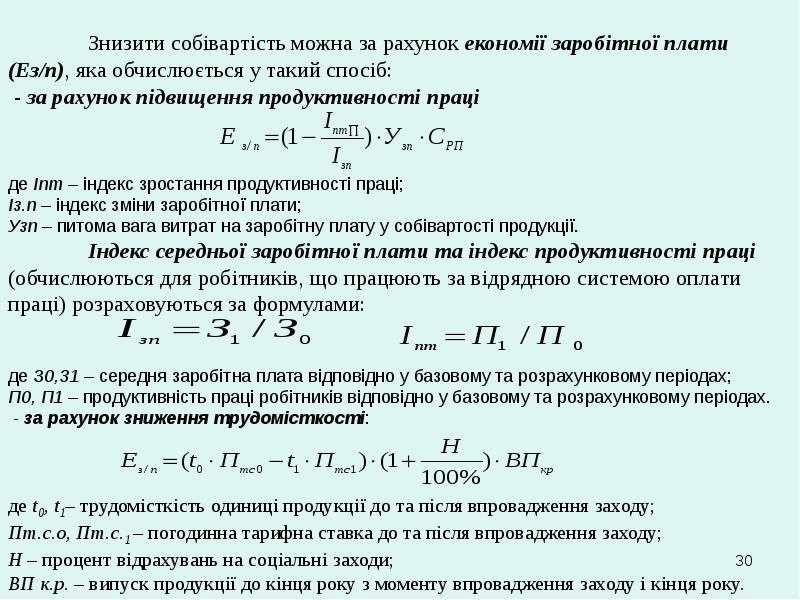

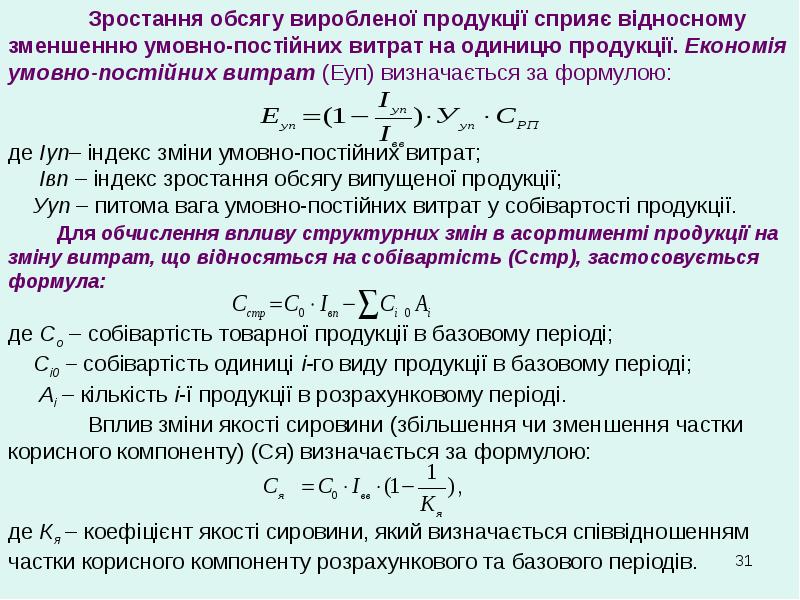

Описание слайда:

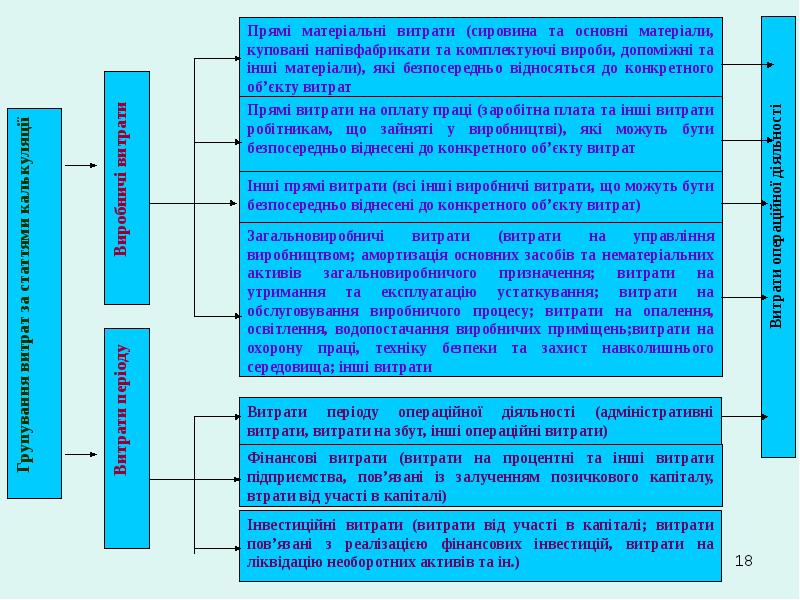

Матеріальні витрати. У цю групу витрат елементу включаються: вартість витрачених у виробництві сировини та основних матеріалів; закуплених напівфабрикатів та комплектуючих, палива та енергії, будівельних матеріалів, запасних частин, тари та тарних матеріалів, допоміжних та інших матеріалів. Вартість матеріальних витрат розраховується виходячи з цін їх придбання, націнок (надбавок), комісійних винагород, сплачених постачальниками і зовнішньоекономічними організаціями, вартості послуг товарних бірж (включаючи брокерські послуги), мита і митних зборів, витрат на транспортування, зберігання та доставку, які здійснюються сторонніми організаціями, без урахування податку на додану вартість, за винятків встановлених законодавством випадків. Витрати на транспортно-заготівельні роботи, послуги, що виконуються власними силами, включаються до собівартості розгорнуто за відповідними елементами витрат (витрати на оплату праці, відрахування на соціальні заходи, амортизація основних фондів тощо). Витрати на оплату праці. У склад цих витрат включаються основна та додаткова заробітна плата. Заробітна плата включає всі форми оплати штатного та позаштатного виробничого персоналу підприємства, тобто персоналу, що зайнятий виробництвом продукції, обслуговуванням виробничого процесу та управлінням. Не включаються в собівартість виплати працівникам, що фінансуються з джерел спеціального призначення. Відрахування на соціальні заходи. До них належать: відрахування на пенсійне забезпечення, відрахування на соціальні заходи, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи за діючими ставками згідно діючого законодавства. Амортизація. У склад цих витрат включається сума нарахованої амортизації основних засобів та нематеріальних активів. Інші операційні витрати включають витрати операційної діяльності, які не ввійшли у склад попередніх елементів, а саме: витрати на відрядження, на послуги зв’язку, на виплату матеріальної допомоги, плата за розрахунково-касове обслуговування тощо.