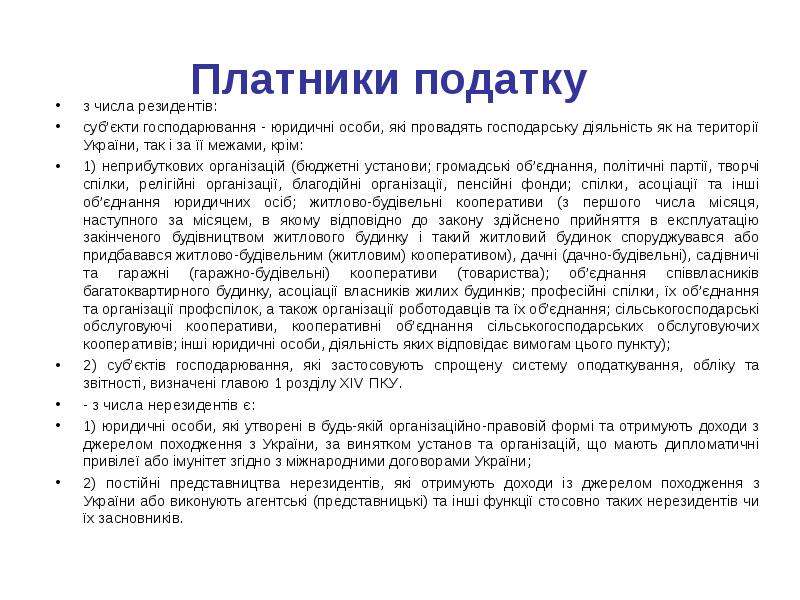

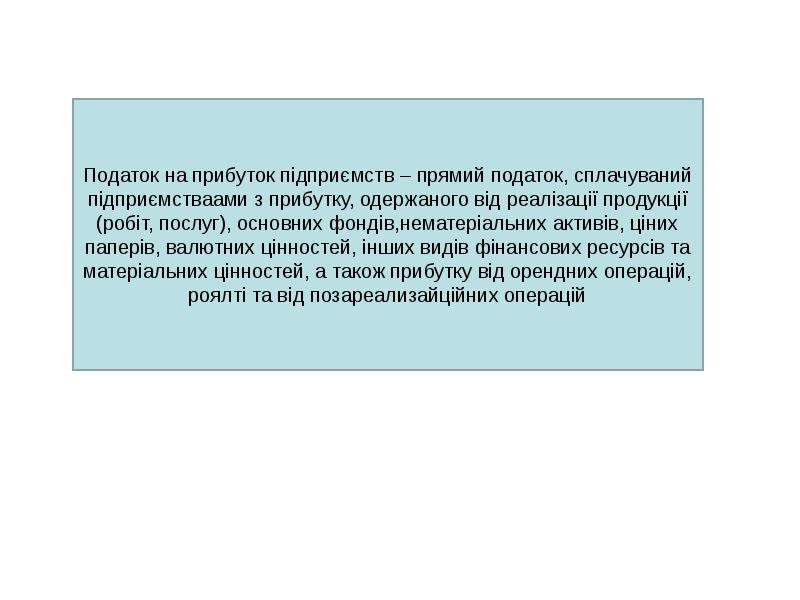

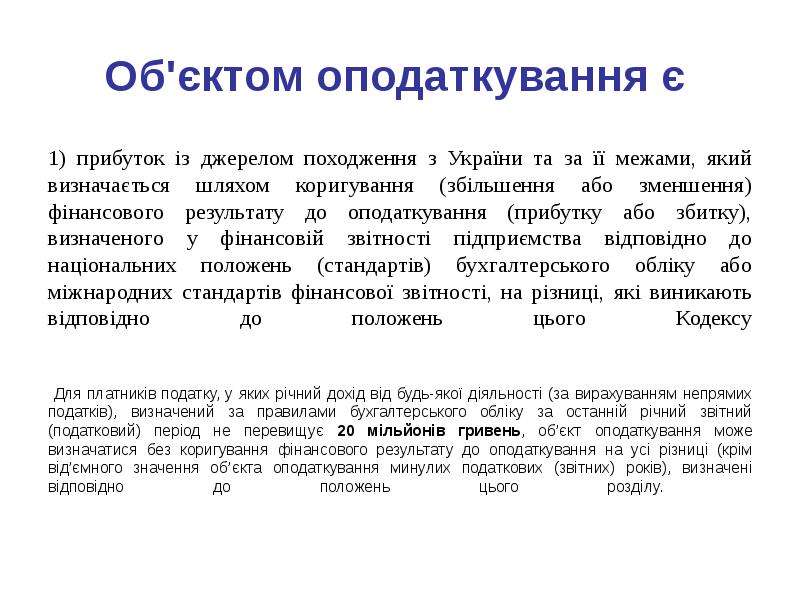

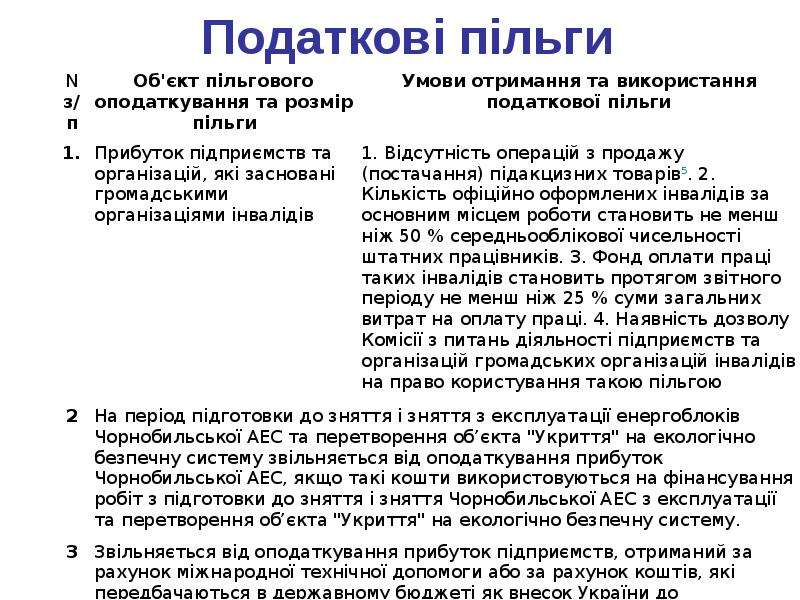

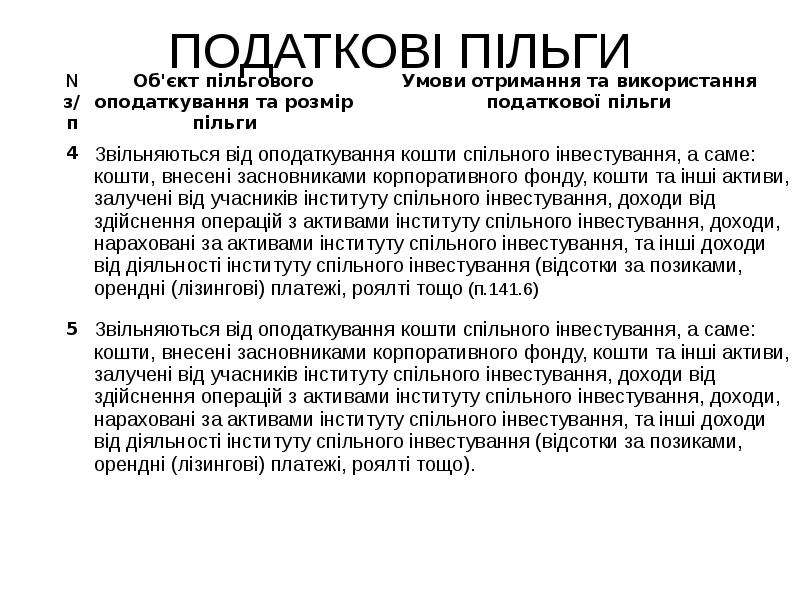

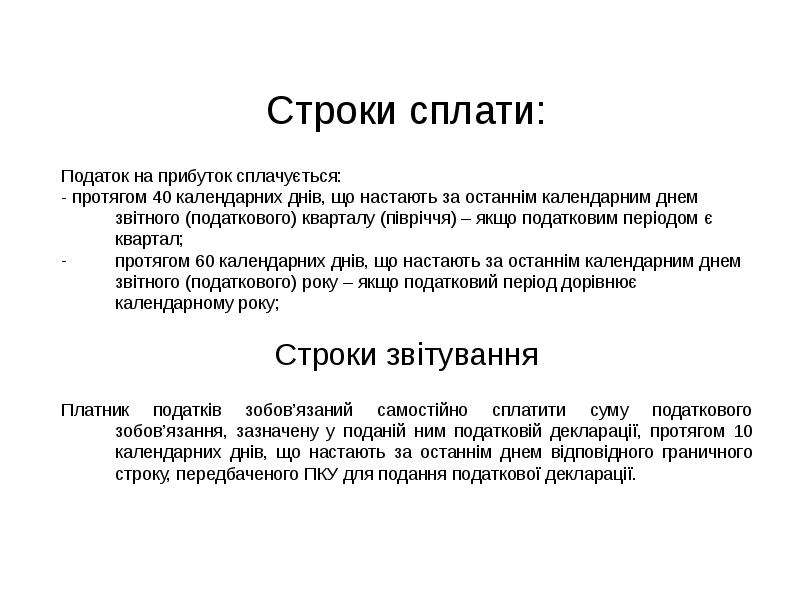

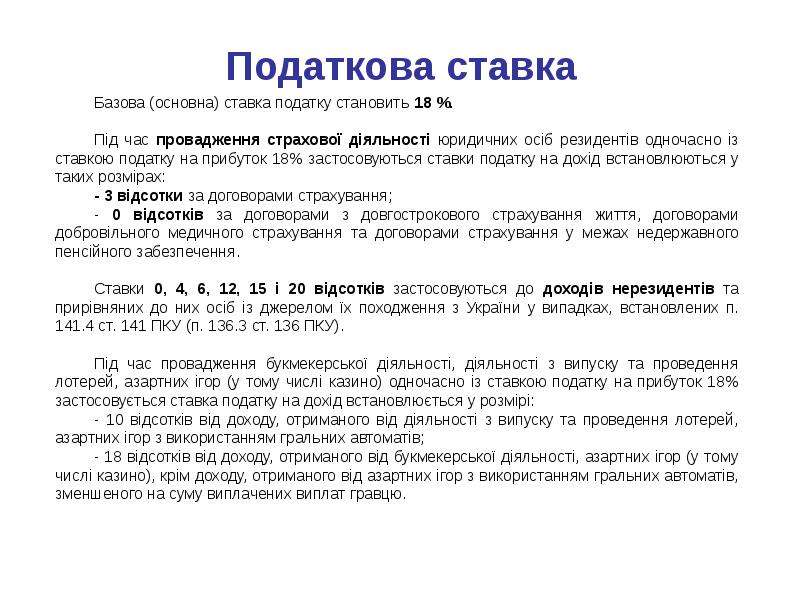

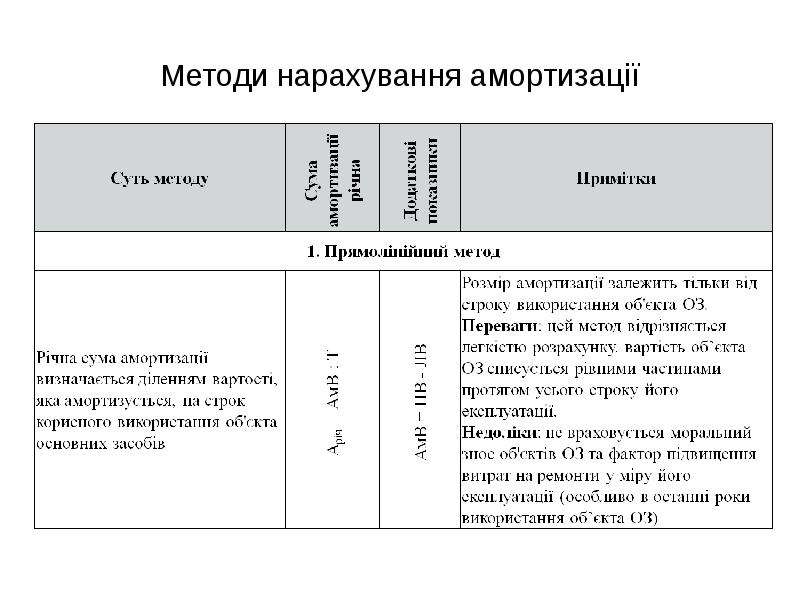

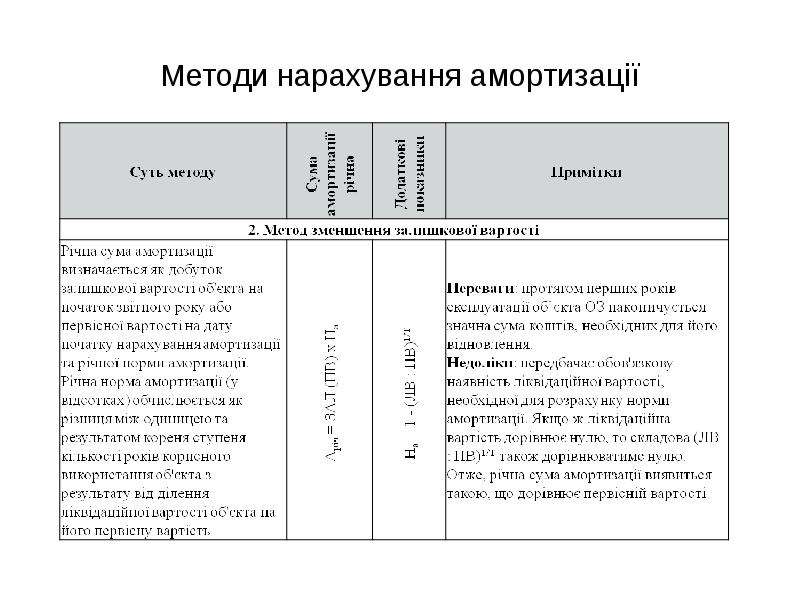

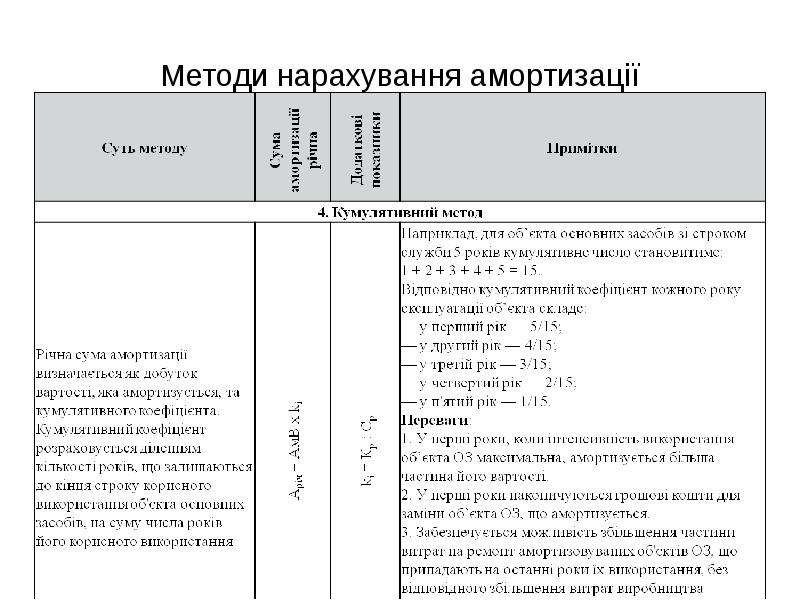

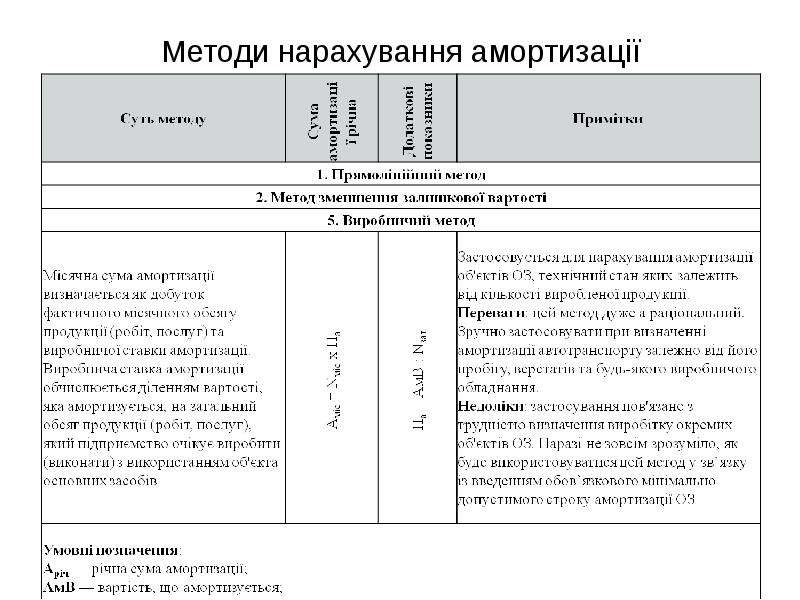

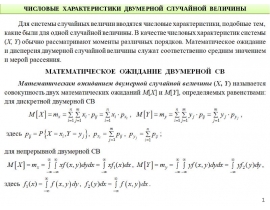

Описание слайда:

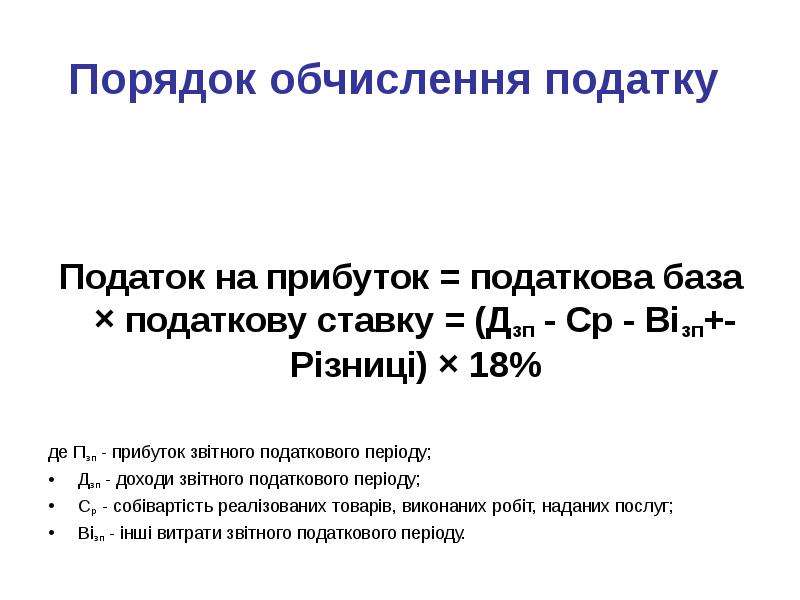

Порядок обчислення податку Дохід звітного періоду включає (Стандарт 15): Визнані доходи класифікуються в бухгалтерському обліку за такими групами: дохід (виручка) від реалізації продукції (товарів, робіт, послуг); чистий дохід від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові доходи; інші доходи. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) - загальний дохід (виручка) від реалізації продукції, товарів, робіт або послуг без вирахування наданих знижок, повернення раніше проданих товарів та непрямих податків і зборів (податку на додану вартість, акцизного збору тощо). Чистий дохід від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування з доходу від реалізації продукції, товарів, робіт, послуг наданих знижок, вартості повернутих раніше проданих товарів, доходів, що за договорами належать комітентам (принципалам тощо), та податків і зборів. До складу інших операційних доходів включаються суми інших доходів від операційної діяльності підприємства, крім чистого доходу від реалізації продукції (товарів, робіт, послуг), зокрема: дохід від операційної оренди активів; дохід від операційних курсових різниць; відшкодування раніше списаних активів; дохід від роялті, відсотків, отриманих на залишки коштів на поточних рахунках в банках, дохід від реалізації оборотних активів (крім фінансових інвестицій), необоротних активів, утримуваних для продажу, та групи вибуття тощо. До складу фінансових доходів включаються дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які обліковуються за методом участі в капіталі). До складу інших доходів, зокрема, включаються дохід від реалізації фінансових інвестицій; дохід від неопераційних курсових різниць та інші доходи, які виникають у процесі господарської діяльності, але не пов'язані з операційною діяльністю підприємства.