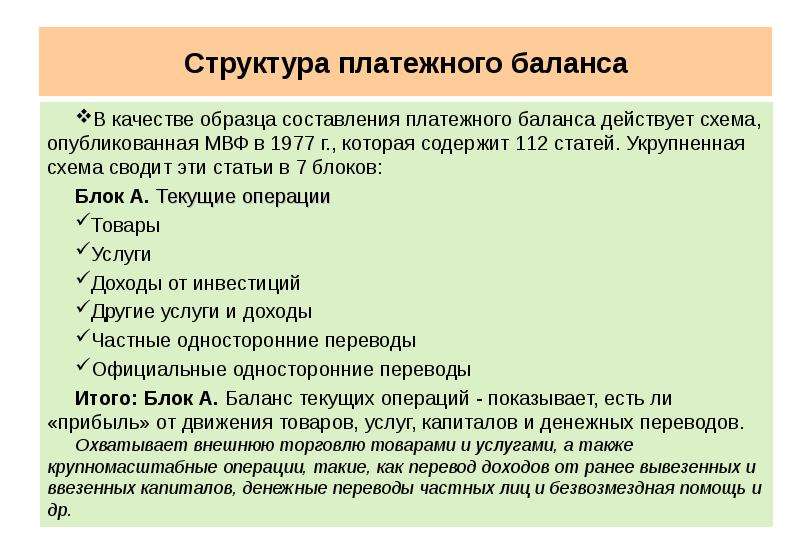

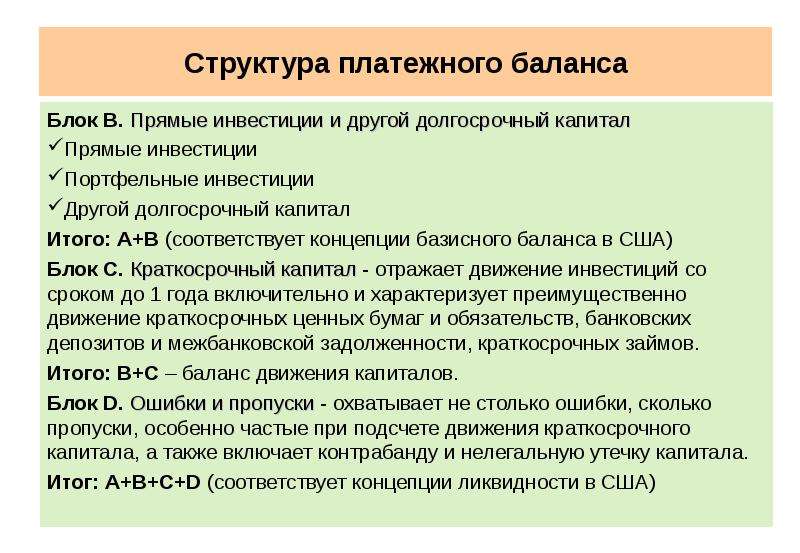

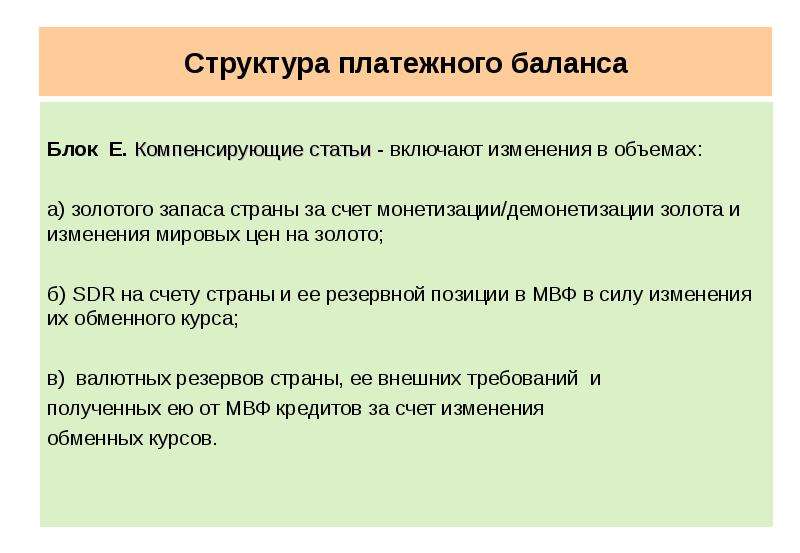

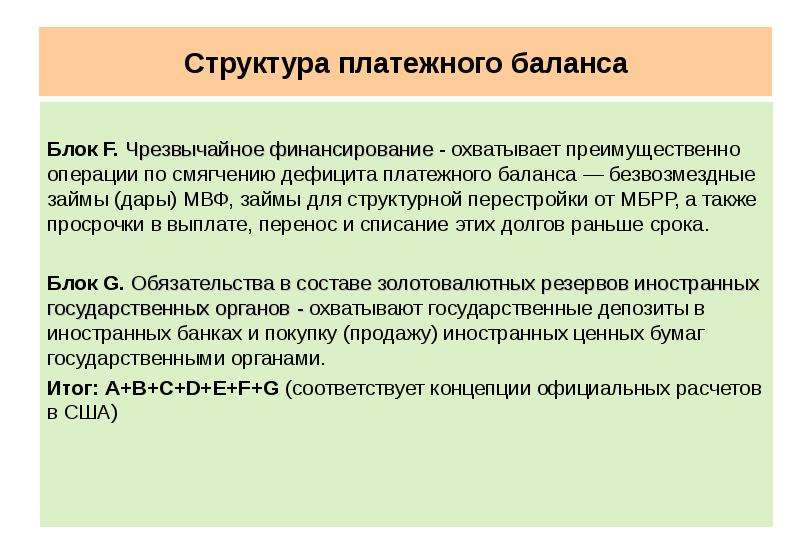

Описание слайда:

3. Методы государственного регулирования платежного баланса 1. Прямой контроль, включает: регламентацию импорта (например, через количественные ограничения); регламентацию таможенных и других сборов; запрет или ограничения на перевод за рубеж доходов по иностранным инвестициям и денежным трансфертам частных лиц; резкое сокращение безвозмездной помощи, вывоза краткосрочного и долгосрочного капитала и др. Подобные меры прямого контроля обычно вызывают затруднения для многих фирм страны и соответственно воспринимаются враждебно. В краткосрочном плане прямой контроль дает положительный эффект. В долгосрочном плане эффект от этих мер противоречив, так как создает «тепличный режим» для местных производителей, снижает интерес иностранных инвесторов к стране из-за запрета на перевод их доходов, возникают трудности с привлечением иностранных специалистов. 2. Дефляция (т. е. борьба с инфляцией), которая нацелена на решение внутриэкономических задач, но в качестве побочного эффекта улучшается и состояние платежного баланса. Считается, что традиционные для дефляционной политики последствия — снижение объема производства, инвестиций и доходов — ведут к сокращению импорта и росту резервных мощностей для наращивания экспорта. Обычное для дефляции повышение учетной ставки влечет в страну краткосрочный капитал. Однако, есть и другой аспект дефляции: она уменьшает экспорт и увеличивает импорт, т. к. при дефляции повышается обменный курс национальной валюты, что увеличивает возможности импортеров. Для экспортеров же высокий курс их национальной валюты означает, что при обмене экспортной выручки они получают меньше национальной валюты, а это отнюдь не стимулирует к налаживанию экспорта. 3. Изменение учетной ставки ЦБ, направленное на регулирование валютного курса и платежного баланса путем воздействия на международное движение капитала, с одной стороны, и динамику внутренних кредитов, денежной массы, цен, совокупного спроса — с .другой. Например, при пассивном сальдо платежного баланса повышение учетной ставки может стимулировать приток капиталов из стран, где более низкая ставка % и сдерживать отлив национальных капиталов, что способствует улучшению состояния платежного баланса и повышению валютного курса. 4. Диверсификация валютных резервов — политика государства, банков, ТНК, направленная на регулирование структуры валютных резервов путем включения в их состав разных валют с целью обеспечить международные расчеты, проведение валютной интервенции и защиту от валютных потерь. Эта политика обычно осуществляется путем продажи нестабильных валют и покупки более устойчивых. Таким образом государство вырабатывает разнообразные способы воздействия на определенные статьи платежного баланса и на его состояние в целом. 5. Изменения обменного курса, которые помогают государству регулировать равновесие платежного баланса, но при этом надо учитывать, что эффект от ревальвации/девальвации ослабляется эластичностью экспорта и импорта, а также инерцией внешнеторговых потоков. Поэтому различают кратко-, средне- и долгосрочное воздействие изменений в обменном курсе на платежный баланс. Так, инерция внешнеторговых потоков часто приводит к тому, что в первые месяцы после сильного падения курса национальной валюты торговый баланс не меняется и даже может происходить его ухудшение. Ведь экспортерам нужно время, чтобы нарастить экспорт, а импортерам — время, чтобы сократить количество новых контрактов. Спустя некоторое время ситуация с торговым балансом обычно меняется: экспорт возрастает, а импорт сокращается. Эластичность импорта в современных условиях имеет тенденцию к снижению, т. к. из-за растущего участия стран в международном разделении труда постоянно увеличивается в национальном импорте доля тех товаров, ввоз которых объективно необходим. Поэтому в средне- и долгосрочном плане девальвация слабо сокращает импорт, а ревальвация его заметно увеличивает. Экспорт обычно более эластичен и поэтому в средне- и долгосрочном плане более чуток к курсу национальной валюты. Воздействие изменений в обменном курсе на движение капиталов различно. Ввоз долгосрочного капитала в страну определяется перспективными целями, и поэтому на нем слабо отражаются изменения обменного курса. Для ввоза краткосрочного капитала в страну со свободно конвертируемой валютой, наоборот, это имеет большое значение, т. к. здесь имеется возможность играть на изменениях курса. Ввоз увеличивается перед возможной ревальвацией, а после нее увеличивается вывоз капитала.