Описание слайда:

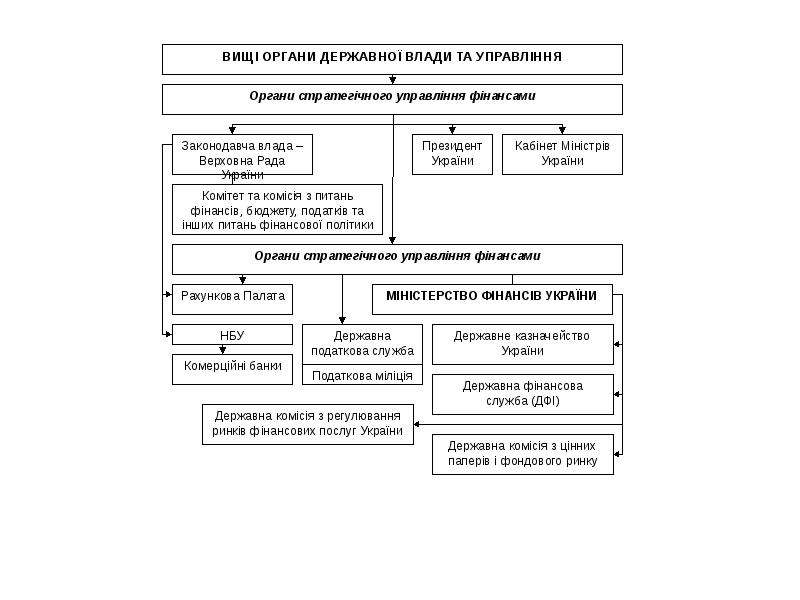

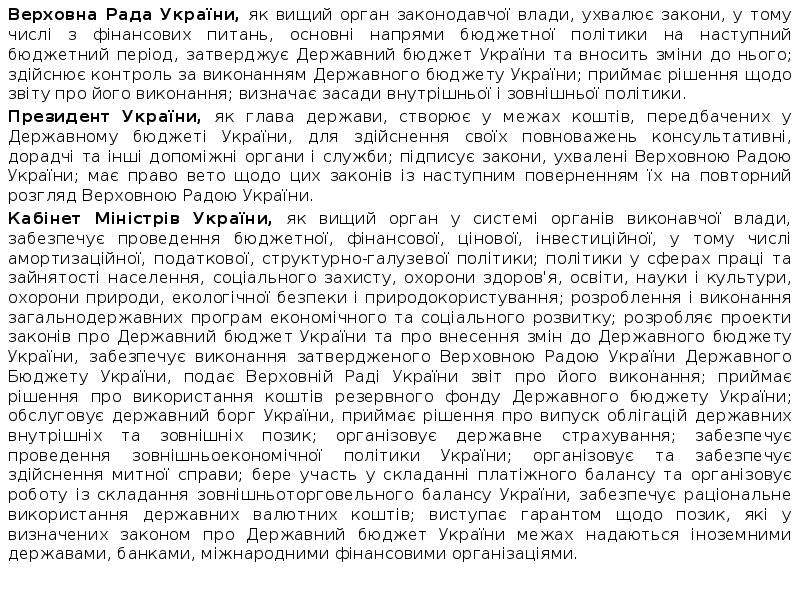

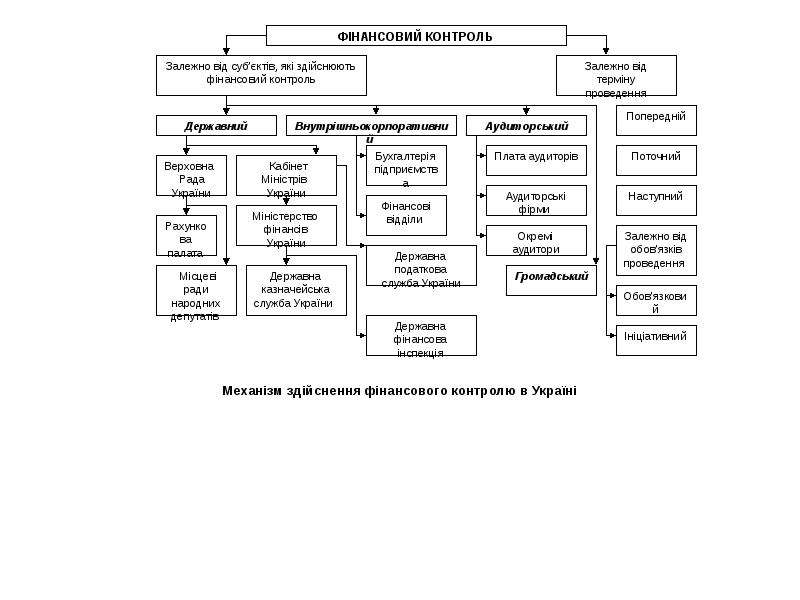

Верховна Рада України, як вищий орган законодавчої влади, ухвалює закони, у тому числі з фінансових питань, основні напрями бюджетної політики на наступний бюджетний період, затверджує Державний бюджет України та вносить зміни до нього; здійснює контроль за виконанням Державного бюджету України; приймає рішення щодо звіту про його виконання; визначає засади внутрішньої і зовнішньої політики. Президент України, як глава держави, створює у межах коштів, передбачених у Державному бюджеті України, для здійснення своїх повноважень консультативні, дорадчі та інші допоміжні органи і служби; підписує закони, ухвалені Верховною Радою України; має право вето щодо цих законів із наступним поверненням їх на повторний розгляд Верховною Радою України. Кабінет Міністрів України, як вищий орган у системі органів виконавчої влади, забезпечує проведення бюджетної, фінансової, цінової, інвестиційної, у тому числі амортизаційної, податкової, структурно-галузевої політики; політики у сферах праці та зайнятості населення, соціального захисту, охорони здоров'я, освіти, науки і культури, охорони природи, екологічної безпеки і природокористування; розроблення і виконання загальнодержавних програм економічного та соціального розвитку; розробляє проекти законів про Державний бюджет України та про внесення змін до Державного бюджету України, забезпечує виконання затвердженого Верховною Радою України Державного Бюджету України, подає Верховній Раді України звіт про його виконання; приймає рішення про використання коштів резервного фонду Державного бюджету України; обслуговує державний борг України, приймає рішення про випуск облігацій державних внутрішніх та зовнішніх позик; організовує державне страхування; забезпечує проведення зовнішньоекономічної політики України; організовує та забезпечує здійснення митної справи; бере участь у складанні платіжного балансу та організовує роботу із складання зовнішньоторговельного балансу України, забезпечує раціональне використання державних валютних коштів; виступає гарантом щодо позик, які у визначених законом про Державний бюджет України межах надаються іноземними державами, банками, міжнародними фінансовими організаціями.