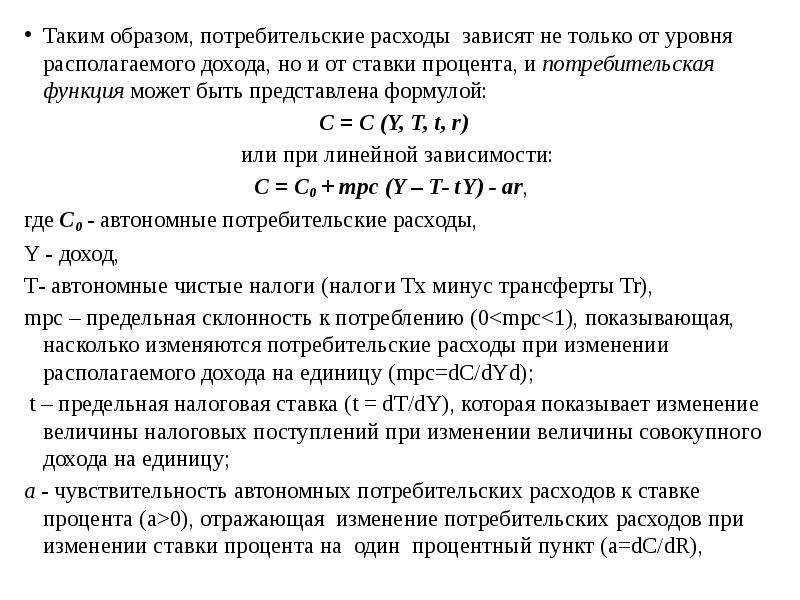

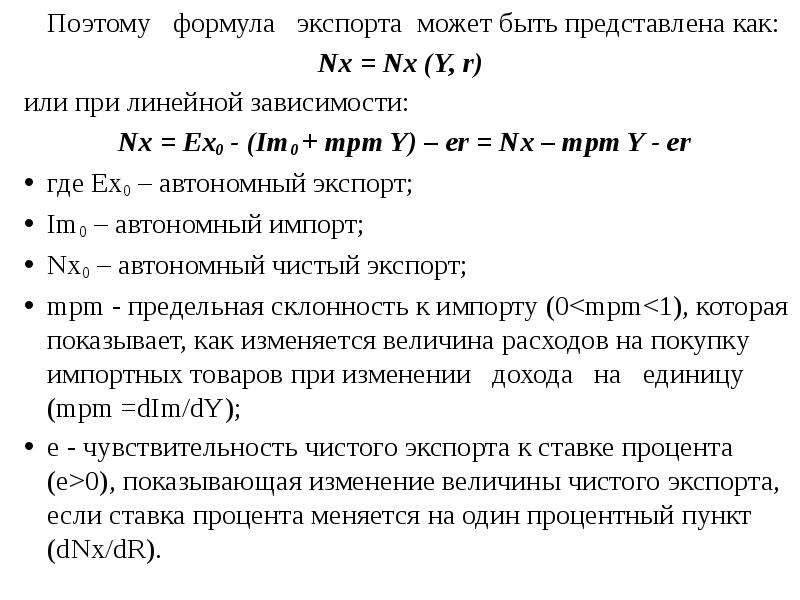

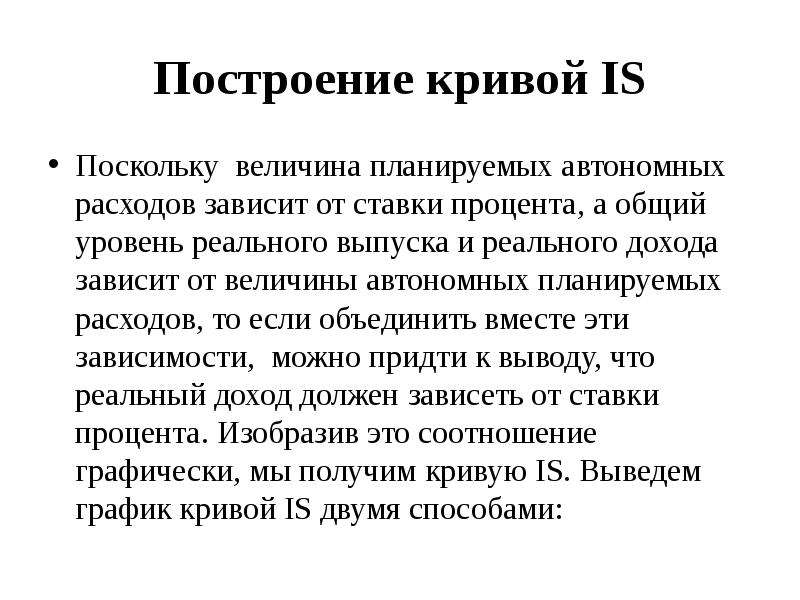

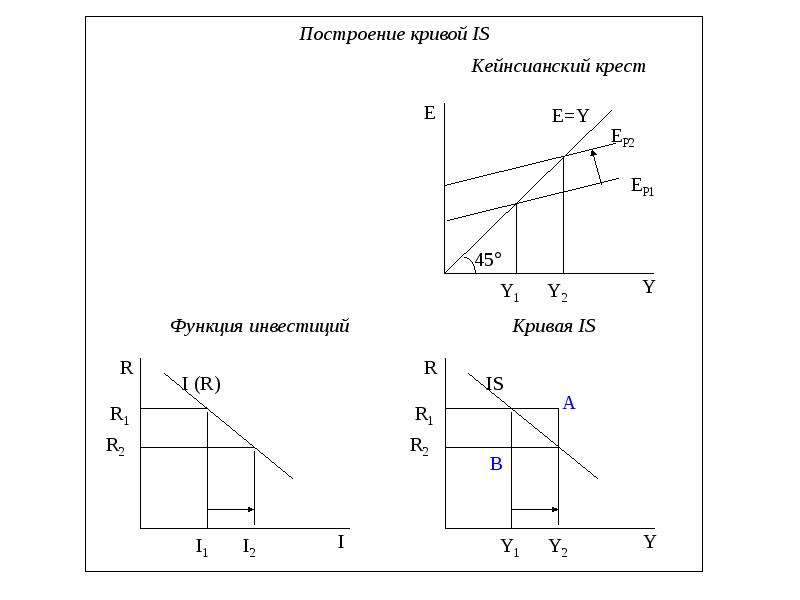

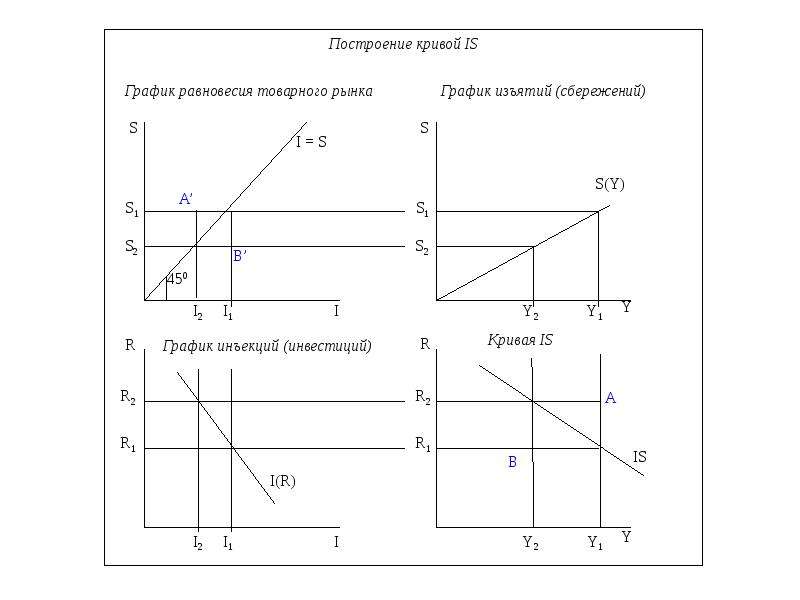

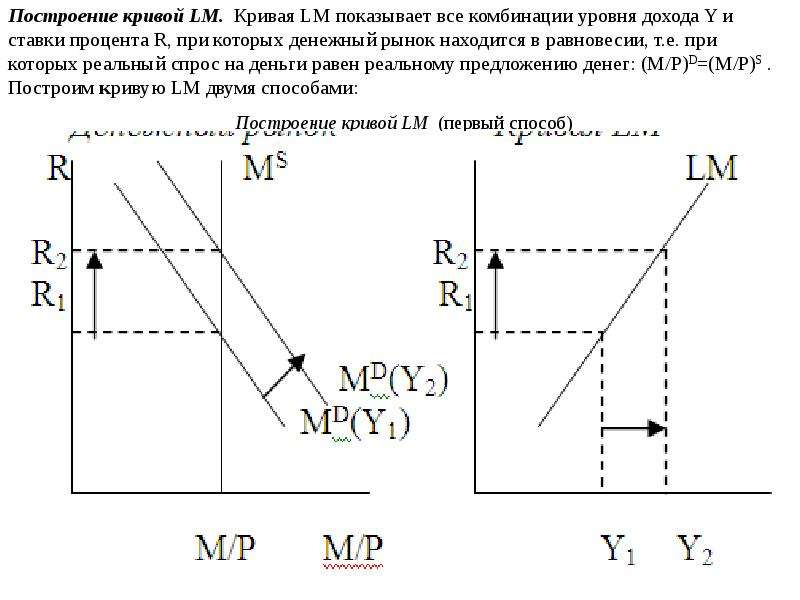

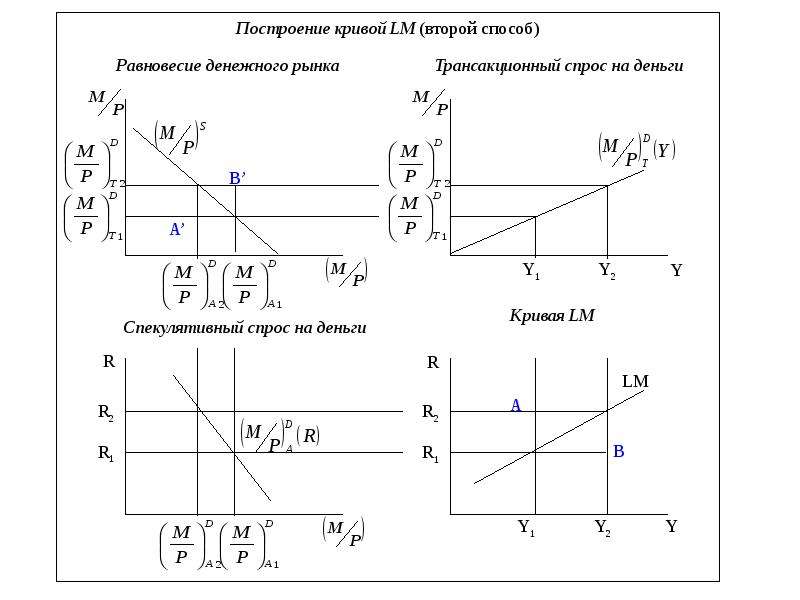

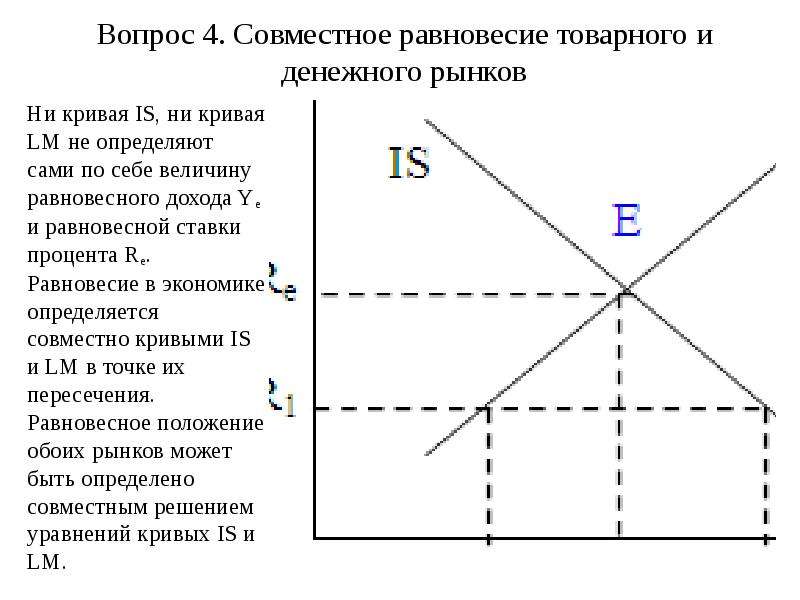

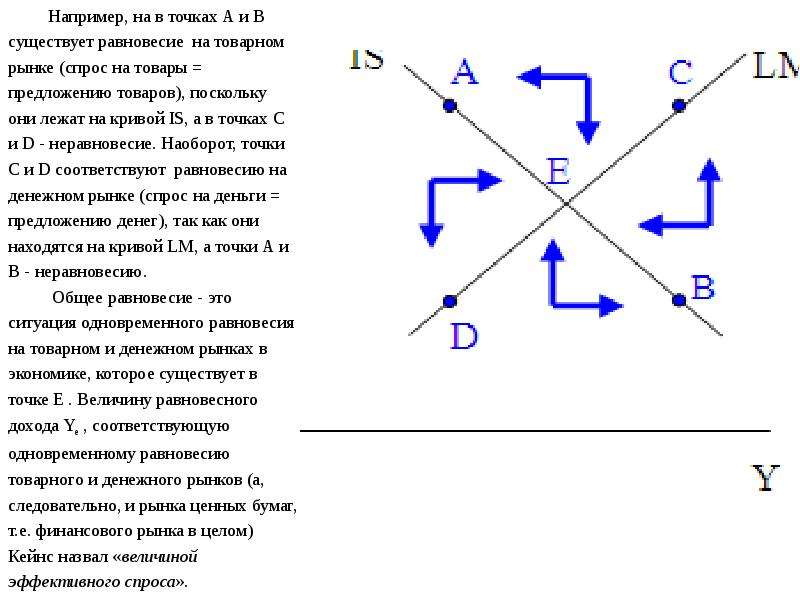

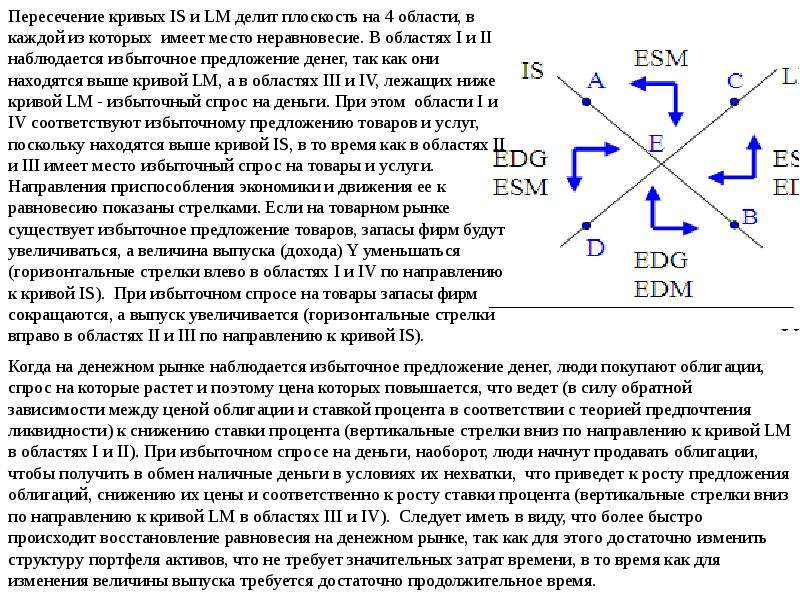

Описание слайда:

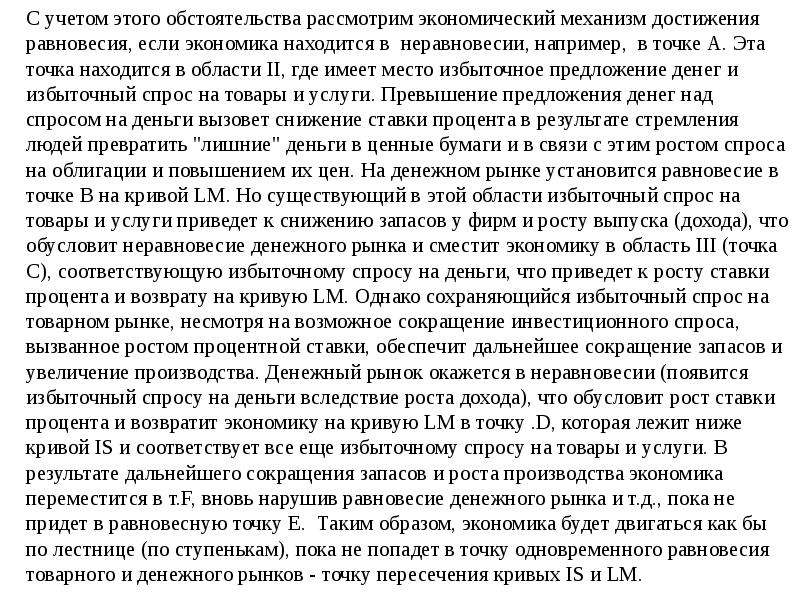

С учетом этого обстоятельства рассмотрим экономический механизм достижения равновесия, если экономика находится в неравновесии, например, в точке А. Эта точка находится в области II, где имеет место избыточное предложение денег и избыточный спрос на товары и услуги. Превышение предложения денег над спросом на деньги вызовет снижение ставки процента в результате стремления людей превратить "лишние" деньги в ценные бумаги и в связи с этим ростом спроса на облигации и повышением их цен. На денежном рынке установится равновесие в точке В на кривой LM. Но существующий в этой области избыточный спрос на товары и услуги приведет к снижению запасов у фирм и росту выпуска (дохода), что обусловит неравновесие денежного рынка и сместит экономику в область III (точка С), соответствующую избыточному спросу на деньги, что приведет к росту ставки процента и возврату на кривую LM. Однако сохраняющийся избыточный спрос на товарном рынке, несмотря на возможное сокращение инвестиционного спроса, вызванное ростом процентной ставки, обеспечит дальнейшее сокращение запасов и увеличение производства. Денежный рынок окажется в неравновесии (появится избыточный спросу на деньги вследствие роста дохода), что обусловит рост ставки процента и возвратит экономику на кривую LM в точку .D, которая лежит ниже кривой IS и соответствует все еще избыточному спросу на товары и услуги. В результате дальнейшего сокращения запасов и роста производства экономика переместится в т.F, вновь нарушив равновесие денежного рынка и т.д., пока не придет в равновесную точку Е. Таким образом, экономика будет двигаться как бы по лестнице (по ступенькам), пока не попадет в точку одновременного равновесия товарного и денежного рынков - точку пересечения кривых IS и LM. С учетом этого обстоятельства рассмотрим экономический механизм достижения равновесия, если экономика находится в неравновесии, например, в точке А. Эта точка находится в области II, где имеет место избыточное предложение денег и избыточный спрос на товары и услуги. Превышение предложения денег над спросом на деньги вызовет снижение ставки процента в результате стремления людей превратить "лишние" деньги в ценные бумаги и в связи с этим ростом спроса на облигации и повышением их цен. На денежном рынке установится равновесие в точке В на кривой LM. Но существующий в этой области избыточный спрос на товары и услуги приведет к снижению запасов у фирм и росту выпуска (дохода), что обусловит неравновесие денежного рынка и сместит экономику в область III (точка С), соответствующую избыточному спросу на деньги, что приведет к росту ставки процента и возврату на кривую LM. Однако сохраняющийся избыточный спрос на товарном рынке, несмотря на возможное сокращение инвестиционного спроса, вызванное ростом процентной ставки, обеспечит дальнейшее сокращение запасов и увеличение производства. Денежный рынок окажется в неравновесии (появится избыточный спросу на деньги вследствие роста дохода), что обусловит рост ставки процента и возвратит экономику на кривую LM в точку .D, которая лежит ниже кривой IS и соответствует все еще избыточному спросу на товары и услуги. В результате дальнейшего сокращения запасов и роста производства экономика переместится в т.F, вновь нарушив равновесие денежного рынка и т.д., пока не придет в равновесную точку Е. Таким образом, экономика будет двигаться как бы по лестнице (по ступенькам), пока не попадет в точку одновременного равновесия товарного и денежного рынков - точку пересечения кривых IS и LM.